黄仁勋彭博社访谈:端测AI爆发前夜·物理AI即将开启·存储依然短缺

摘自 Dennis 锐道智能

黄仁勋在彭博社的最新访谈中被问得有些慌乱但这二十多分钟的信息密度比他自己的发布会还要高。他给出了清晰的AI发展路线图。从云端AI快速增长的当下到即将爆发的端测AI个人AI再到规模更大的物理AI。每一个阶段都在重新定义产业链的价值分布。戴尔已经在开发内置本地模型的AIPC英伟达正在医院工厂自动驾驶等需要本地算力的场景积极部署。而AIPC之后的下一个超级终端很可能是AI手机。高通这家长期被当作手机周期股的公司可能正在迎来价值重估。存储依然短缺物理AI甚至还没开始需求就已经远超供应。本文拆解黄仁勋访谈中透露的每一个关键信号。

一、黄仁勋给出的AI三阶段路线图黄仁勋在这二十多分钟的彭博社访谈中给出了一条清晰的AI发展路线图。第一阶段是云端AI。各种大模型在数据中心里跑这是当前的主流模式。第二阶段是个人AI。电脑和手机上会装上预制的本地模型让AI能够在有上下文的地方理解你的工作习惯给你干活。第三阶段是物理AI。AI进入工厂医院道路仓库每一个物理场景实现人形机器人和自动驾驶的大规模部署。这三个阶段不是替代关系而是叠加关系。当前云端AI仍在快速增长。AI基础设施的建设远远跟不上需求。同时端测AI正在爆发前夜。戴尔已经在为AIPC预装本地模型高通和苹果正在为AI手机布局。而物理AI则是一个规模更大的未来。黄仁勋说这是人类第一次把AI引入价值九十万亿美金的传统产业之中。他同时给了时间判断未来至少十年我们都很难跟上这场AI基础设施建设的速度。

二、AIPC之后就是AI手机端测AI的第一站是AI个人电脑。戴尔已经在开发预装本地模型的AIPC让AI能够在设备端直接运行。但黄仁勋在访谈中最耐人寻味的地方是只字未提PC之后的下一个超级终端。而这个终端几乎就是智能手机。按照逻辑推演AIPC之后AI手机就是下一个大市场。而且手机市场的规模比PC大得多。有人可能会怀疑手机的算力能不能跑大模型。答案是已经可以了。豆包手机助手已经用本地加云端的混合架构证明了这条路是通的。不需要手机扛下所有算力。只需跑最核心的推理任务复杂的计算交给云端。苹果的开发者大会谷歌的安卓内置大模型都在为AI手机铺路。一旦AI操作系统普及手机芯片的重要性就会大幅提升。

三、高通可能正在迎来价值重估说到手机芯片就不得不提到高通。长期以来高通被市场定位为安卓手机的周期股。消费电子行情好高通涨行情不好高通跌。估值逻辑被禁锢在手机出货量的周期波动里。但如果AI手机爆发高通的定位将从手机周期股转变为AI终端平台公司。估值逻辑会发生根本性变化。高通最强的能力之一就是低功耗推理。这正是AI手机最需要的能力。在极小的功耗预算内塞进尽可能多的算力让手机能够运行本地大模型。这种能力在AI手机时代将变得极其宝贵。从周期股到成长股的转变是金融市场中超额回报最集中的区域。当一个板块处于周期性低谷而其长期趋势恰恰在此处展开时价值重估的幅度往往远超预期。AI手机就是这个逻辑。至于这个重估的催化剂是高通能否在AI终端芯片上持续建立优势。

四、端测AI的三大落地场景黄仁勋在访谈中重点提到了端测AI的三大落地场景。第一是医院。医疗影像处理和实时诊断需要本地算力支持数据不能全部传到云端。第二是工厂。工业自动化产线上的实时质量检测和机器人控制需要毫秒级的响应速度。第三是自动驾驶。汽车需要在完全不联网的情况下做出安全决策。这三个场景都是端测AI的天然主场。它们共同的特征是需要低延迟高可靠性和数据隐私保护。而这也是英伟达在端测AI领域的核心布局方向。和云端AI卖算力不同端测AI卖的是嵌入式的推理能力。这不是一个更小的市场而是一个和云端完全不同的市场。云端做训练端测做推理。云端的大模型训练能力越强端测的推理需求就越大。两者是互补关系不是替代关系。

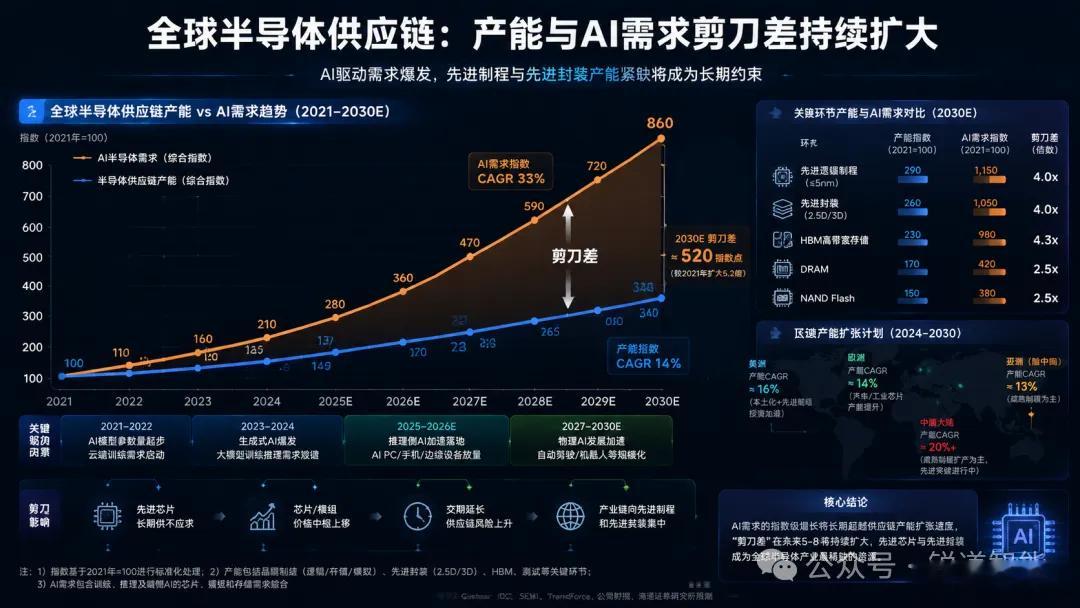

五、存储短缺会持续多久黄仁勋和戴尔在这次访谈中都再次强调了存储的紧缺。戴尔说内存毫无疑问是一个挑战先进制程的半导体也是半导体供应链正在爬坡但需求的增速远高于供应。黄仁勋说英伟达有全球最大的半导体供应链合作伙伴可以确保供应但需求远超全球的整体产能。意思是举全国之力还不够要举全球之力。物理AI还要加速到来各种全球的基础设施都需要被新建出来。存储的短缺不会在短期内缓解。从二零二四年老黄多次提到存储短缺开始到现在已经两年了供需缺口还在扩大。而且物理AI对存储的需求可能会比云端AI更大。因为物理AI需要处理的是实时视频流传感器数据和多模态融合信息。这些数据对存储和带宽的需求是云端AI的数倍。在这个背景下拥有存储产能的半导体公司将长期处于卖方市场地位。

六、物理AI需要什么样的基础设施黄仁勋说物理AI将是一个规模更大的市场并且会需要各种全球的基础设施。物理AI需要的基础设施比当前的云端AI复杂得多。第一是需要更多的数据中心。云端AI已经让全球的数据中心供不应求物理AI的算力需求将是前者的数倍。第二是需要边缘计算节点。工厂里的机器人和仓库里的机械臂无法把所有数据都送到云端处理。需要大量的边缘计算设备做本地推理。第三是新的通信基础设施。自动驾驶汽车和分布在城市中的服务机器人需要低延迟高可靠的网络连接。这些基础设施都不是目前已有的信息基础设施可以直接满足的。需要重建需要新建需要全球协作。黄仁勋说未来至少十年我们可能依然很难跟上这场AI基础设施建设的速度。他不是在危言耸听。每一次大模型的迭代每一次物理AI场景的拓展都会对基础设施提出更高的要求。而供应链的产能扩张是线性的大模型的算力需求是指数的。这个剪刀差短期内无法弥合。所以存储短缺半导体涨价供应链紧张这些信号在未来几年会反复出现而且不会很快缓解。

七、CPU在AI智能体时代的重要地位黄仁勋在这次访谈中明确承认AI智能体会越来越需要CPU。智能体在执行任务时需要把很多任务编排在一起。查数据调用作图工具打开操作软件。对于这种任务CPU会比GPU和NPU更加擅长。但CPU市场面临的竞争格局比GPU更加复杂。英特尔是传统霸主AMD在数据中心市场越来越强英伟达自己也推出了CPU方案。还有高通也在向数据中心CPU方向拓展。三到四家巨头在这个市场上厮杀决定了CPU的利润空间可能不如GPU那么丰厚。但CPU地位的回升对于整个半导体行业是一个积极的信号。它意味着AI计算不是GPU一家独大。而是需要CPU和GPU协同工作各司其职。对于投资者来说理解这种协同关系有助于在更广阔的半导体生态中找到被低估的标的。

八、从老黄的话里读懂真正的投资机会回顾黄仁勋的这次访谈可以提炼出几个关键的投资信号。第一个端测AI即将迎来爆发期。AIPC和AI手机的渗透率将快速提升带动本地AI芯片的需求增长。高通的低功耗推理能力在这个领域有先发优势。第二个物理AI是一个更长期的更大规模的机会。工厂医院自动驾驶这些场景的AI部署才刚刚开始。物理AI需要全新的基础设施投资。第三个存储和半导体供应链的供需缺口不会在短期内缩小。拥有产能的公司将长期享受超额利润。这三个信号每一个都是长线投资的机会。而且它们不是互斥的是叠加的。端测AI的硬件芯片物理AI的机器人和基础设施存储和半导体的产能扩张。三个方向三张牌都摆在桌面上。老黄没有直接说要买什么股。但他已经把产业趋势讲得很清楚了。能读懂这些信息的自然知道接下来该关注什么方向。

九、AI手机的产业链重构AI手机的崛起不仅是高通一家的故事更是整个手机产业链重新洗牌的机会。过去手机产业链的核心竞争力在于镜头屏幕和电池。AI手机时代核心竞争力转移到端测算力模型优化和操作系统。芯片厂商的重要性提升因为端测推理芯片决定了AI手机的性能上限。操作系统厂商的重要性提升因为AI操作系统是人和手机新交互的入口。而纯硬件代工厂商如果没有AI能力可能会被边缘化。这场产业链重构对于中国企业来说既是挑战也是机遇。挑战在于端测AI芯片的技术壁垒更高更依赖长期的研发积累。机遇在于中国的消费电子供应链优势可以快速放大端测AI硬件的大规模量产能力。谁能把芯片能力和供应链能力结合起来谁就能在AI手机时代占据先机。

十、总结黄仁勋这二十多分钟的彭博社访谈是当前AI产业趋势的最权威指引。云端AI在加速端测AI在爆发物理AI在蓄力。每一个阶段都是千亿级甚至万亿级的市场机会。AIPC之后就是AI手机高通可能从周期股蜕变为长牛股。存储短缺不会在短期内缓解物理AI又将带来新一轮的算力需求爆发。CPU在AI智能体时代地位回升。整个半导体供应链都在经历一次历史性的价值重估。老黄不需要告诉你买什么股。他已经把趋势讲得很清楚了。你能读出几条取决于你对这个行业的理解有多深。机会就摆在眼前就看你能不能看清和把握。

黄仁勋 彭博社 AI端测 AI手机 AIPC 高通 物理AI 存储 半导体 CPU