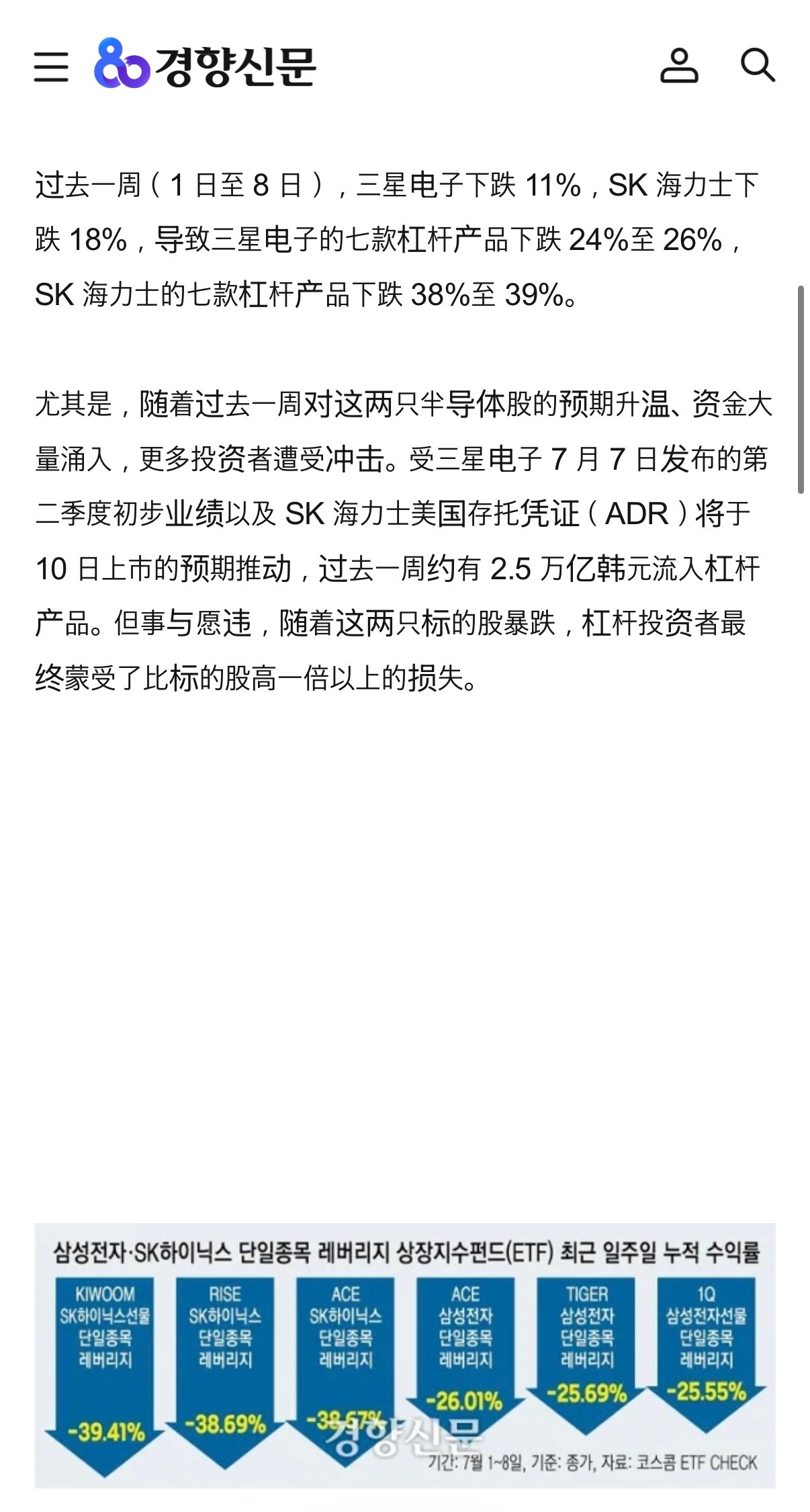

🔻回答一下图1的错误观点。🔻韩国单股2倍杠杆ETF于2026年5月27日集中推出(16只挂钩三星电子和SK海力士)。此前香港已有类似产品,但本土产品一上市就引爆散户热情。首日吸金超28亿美元,散户占比高达92%。后续规模快速膨胀,相关杠杆产品AUM峰值达数万亿韩元。 🔻根据韩国媒体(如《朝鲜日报》《韩国时报》)报道,这些新资金大量在5月底-6月中高位追涨,叠加原有融资买入,形成“三星+海力士”杠杆热潮。 🔻所以,不是“涨5倍后只跌25%”的长期持有者在承受损失,而是大量新杠杆资金在峰值附近入场,一遇回调就直接爆仓。 🔻韩国2倍每日杠杆ETF有每日重置+负复利效应。基础股小幅波动或连续下跌时,杠杆产品损失会显著放大。韩国媒体报道:一周内三星电子跌约11%、SK海力士跌约18%,对应杠杆ETF分别跌24-26%和38-39%。 从6月峰值算起,部分杠杆产品跌幅达60%+,远超基础股跌幅。 🔻融资杠杆保证金率通常45-50%,对应初始杠杆约2-2.2x。25%跌幅对杠杆资金已是毁灭性打击,可能触发追缴并强制平仓。🔻韩国媒体大量报道散户“砍半”等惨状,证明“比例不高”完全是站着说话不腰疼。 🔻韩国金融投资协会(KOFIA)数据:融资余额创历史新高,峰值接近38万亿韩元,部分报告含杠杆敞口更高,6月强制平仓金额超1.1万亿韩元——今年最高,较前月大幅增加,单日多次超百亿韩元,7月9日单日强制平仓1422亿韩元(当月峰值)。 🔻这些不是小数字,而是大量散户(尤其是年轻投资者)账户被完全清零甚至倒欠券商。韩国媒体称这是“连环爆仓”“散户被收割”的典型案例。 🔻所以,韩国金融监督院(FSS)院长李灿镇2026年6月22日公开表态:“后悔推出(批准与三星电子和 SK 海力士相关的单股杠杆交易所交易基金),当时应该躺下也要阻止(증권신고서 수리를 어떻게든 막았어야 했던 것 아닌가)”。他承认副作用远大于预期益处,产品让韩国证券公司赚取巨额手续费(估算数万亿韩元),而散户承受损失和市场波动放大。如安哲秀这样的韩国政治人物也呼吁审查退市杠杆ETF,称其是“完全的政策失败”,正在侵蚀韩国家庭财富。 🔻韩国银行(BOK)和媒体警告杠杆ETF每日再平衡机制成为“波动放大器”,与融资叠加形成恶性循环,导致多次熔断/侧车。韩国《东亚日报》《韩国时报》《京乡新闻》等多家媒体用“杠杆ETF Fallout”“散户 reeling from -40% in a week”“政策后悔”等标题报道,明确指出这是高杠杆+集中持仓+新产品共同制造的结构性风险,而非单纯“涨多跌少”的正常调整。 🔻所以,图1说的“只跌25%,比例不高”忽略了韩国人持仓时点(大量高位杠杆新钱)和杠杆乘数效应。对5月底后入场的2倍杠杆投资者来说,实际损失常常是本金大幅缩水甚至归零,远不是“25%”能概括的。韩国监管最高层已经公开“后悔推出”,政治人物呼吁退市,媒体充斥散户爆仓惨状和“被收割”讨论——这些都不是“比例不高”能掩盖的。🔻投资有风险,杠杆更需谨慎——韩国这次就是活生生的案例。图1这种话不要对我们的网友杠,你去韩国论坛给韩国网民讲去。海力士暴跌致韩国散户爆仓海外新鲜事热点现场