1100亿出海大单引爆行情!CXO赛道重塑行业定价权

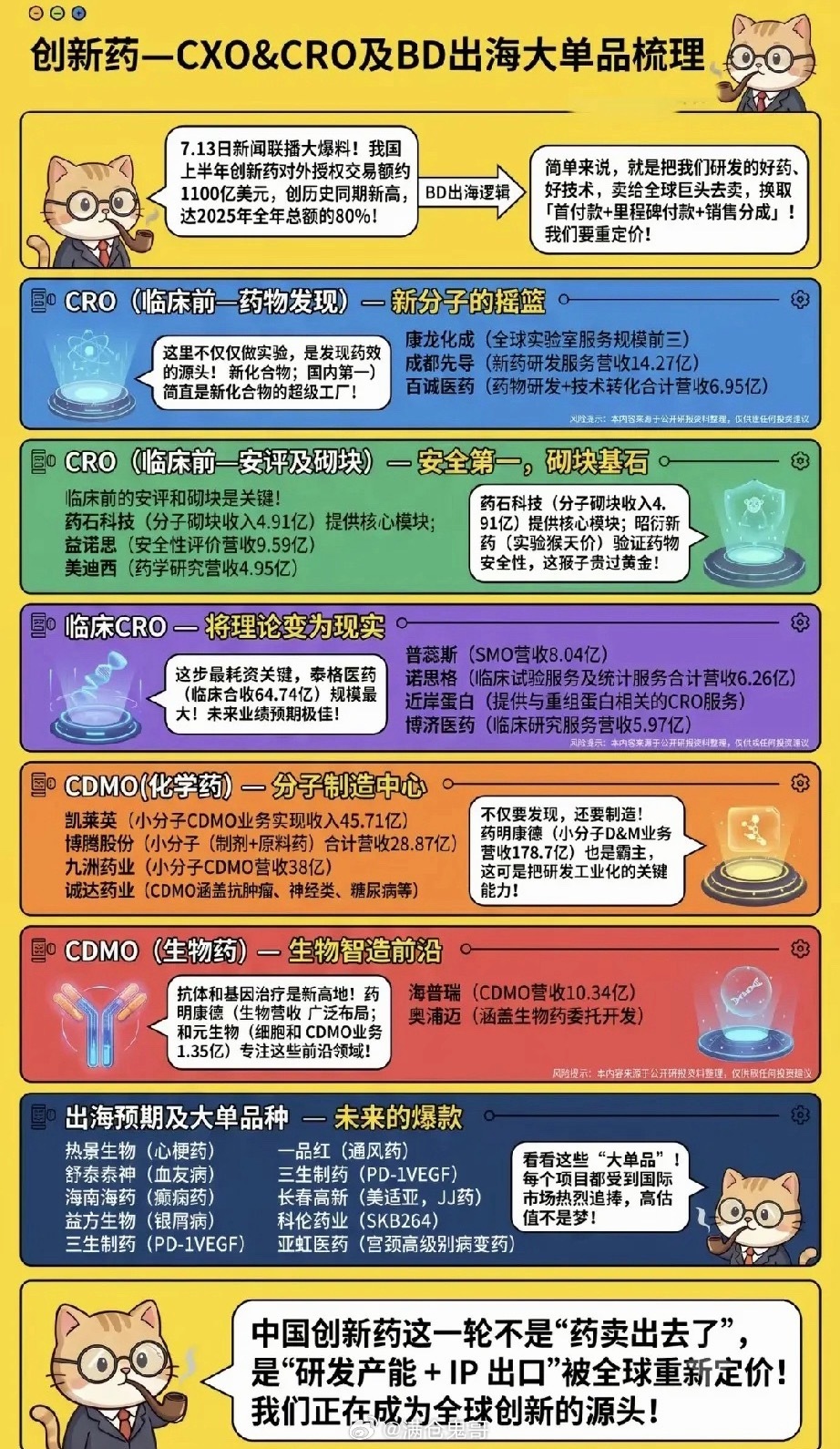

当前A股市场分化格局极致演绎,高位算力板块筹码持续兑现,避险资金纷纷涌入防御赛道。在此背景下,一条具备高确定性、长期成长空间充足的优质主线被市场低估——创新药CXO赛道。7月13日行业重磅数据落地,国内创新药BD授权交易额上半年突破1100亿美元,规模已达去年全年的八成。海外药企密集布局、抢购国内新药核心知识产权,标志着CXO产业链正式迎来系统性价值重估机遇。

目前市场对CXO赛道仍存在显著认知分歧:多数散户仍固守传统认知,将CXO简单定义为依赖海外订单的低端代工赛道,对板块布局持观望态度;但头部机构已率先完成逻辑更新,清晰捕捉到行业核心质变。本轮创新药出海并非单一药品出口,而是研发产能、原创新药IP、核心技术体系的全方位输出,国内药企正式跻身全球医药创新核心阵营,CXO整条产业链的估值逻辑迎来根本性重构。

CXO赛道的核心壁垒,在于构建了覆盖药物发现、临床验证、规模化生产的完整闭环产业链,各环节分工明确、协同互补,构筑起深厚的行业护城河。

上游临床前CRO作为新药研发源头,是赛道创新的核心根基。康龙化成、成都先导搭建专业化新分子研发平台,持续迭代输出全新候选化合物,为管线创新提供源源不断的储备;药石科技、益诺思深耕药物安全性评价领域,筑牢新药研发的安全底线,为药物后续临床落地保驾护航。

中段临床CRO承担药物落地验证核心职能,是新药商业化的关键桥梁。泰格医药依托规模化、全球化的临床服务体系,营收体量稳居行业龙头地位,核心优势稳固;普蕊斯、诺思格精准切入全球多中心临床试验赛道,承接海内外优质临床订单,持续完善全球化服务能力。

下游CDMO聚焦药物规模化生产,补齐产业落地最后一环。凯莱英、博腾股份深耕小分子药物定制生产领域,技术工艺行业领先;药明康德实现大小分子药物代工全覆盖,业务体量稳居全球前列;海普瑞、和元生物精准布局生物药代工优质赛道,抢占新兴医药细分领域红利。

与此同时,国内创新药管线持续兑现成果,多款心脑血管、自身免疫疾病、肿瘤领域原创新药成为全球爆款。大额出海订单密集落地,叠加首付款、里程碑奖励、长期销售分成的多元盈利模式,彻底打开了国内药企的盈利增长空间。

从盘面走势来看,板块资金动向已明确验证行业景气度。在科技主线持续回调、市场整体震荡的阶段,CXO板块走出独立行情,维持震荡上行态势。细分龙头个股资金承接力度极强,每逢大盘跳水调整,便有增量资金低位逆势布局。对比高位科技股放量杀跌的走势,CXO板块的抗跌性与强势属性十分突出。

此前市场长期担忧的海外订单收缩风险,随着近期海量BD出海订单持续落地彻底消解,行业景气度正式重回向上上行通道。

市场对CXO的传统刻板印象,早已与行业发展现状脱节。当下的国内CXO产业,早已摆脱单纯代工厂的低端定位:依托国内创新研发实力的全面崛起,海外药企主动对接采购国内自研新药管线与核心技术,行业身份彻底转变为全球核心新药研发供给中心。从前端药物发现、中端临床验证到后端量产生产,全产业链实现高度自主可控,彻底打破了此前的成长天花板。

A股市场热点轮动加速,短期题材炒作具备极强不确定性,终究难以持续。唯有拥有全球核心竞争力、业绩确定性强的硬核产业,才能穿越市场波动、走出长期牛市。随着国内创新药出海规模持续刷新历史纪录,CXO全产业链价值重估行情已然开启,提前布局优质细分龙头,有望持续捕捉中国医药全球化发展的长期红利。

风险提示

本文仅为行业资讯梳理与产业逻辑科普,不构成任何个股投资建议。赛道存在海外需求波动、新药研发进度不及预期、行业政策变动等不确定性风险,投资者需理性判断、合理控仓、谨慎投资。