对于国内模型进阶玩法、需求范式转变、以及模型竞争力评价体系等都做了很透彻的阐述,大投行的研究底线有保证,上限就要靠大家自己发挥了。

我来说几点给我印象比较深的观点吧。

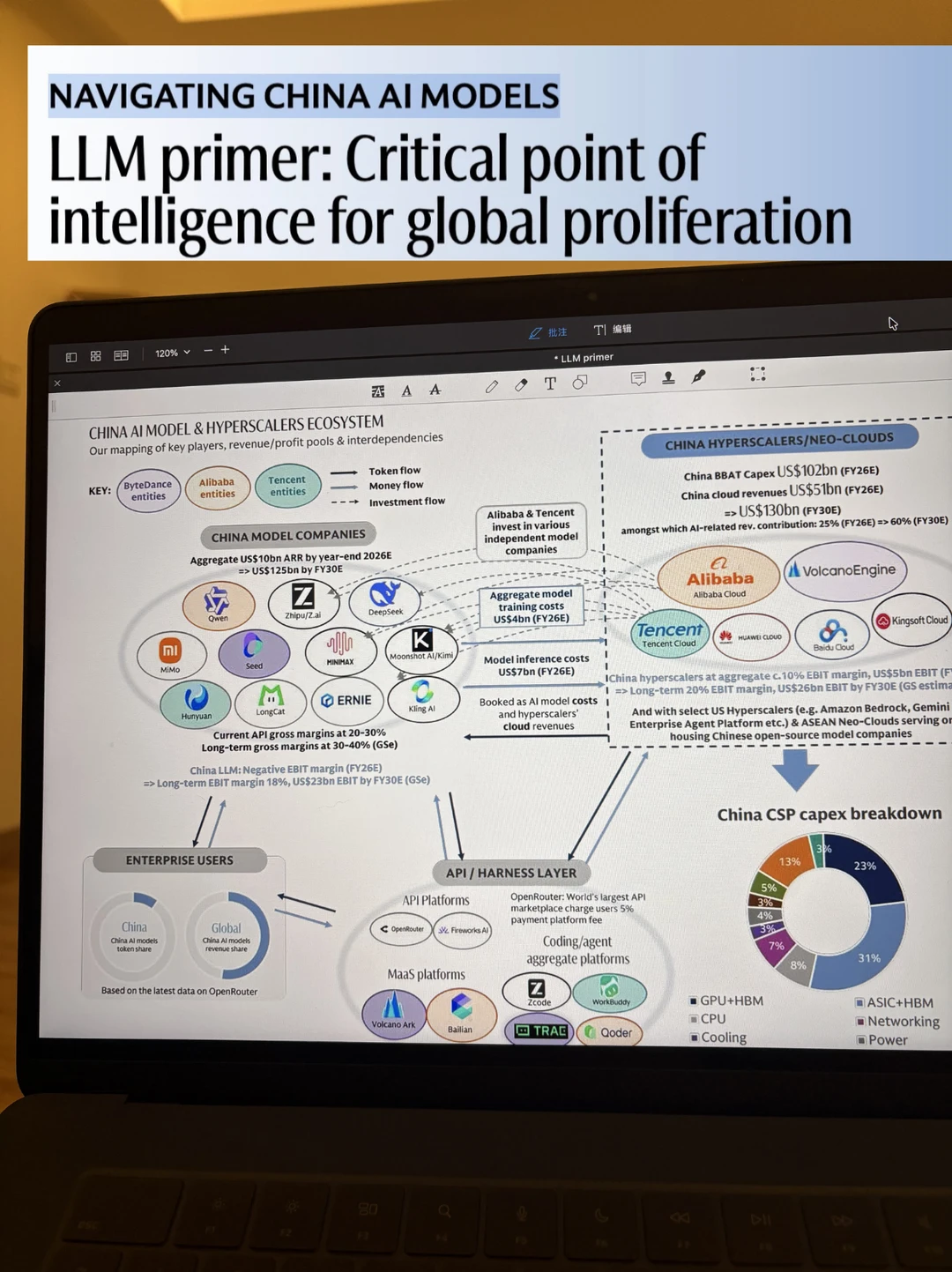

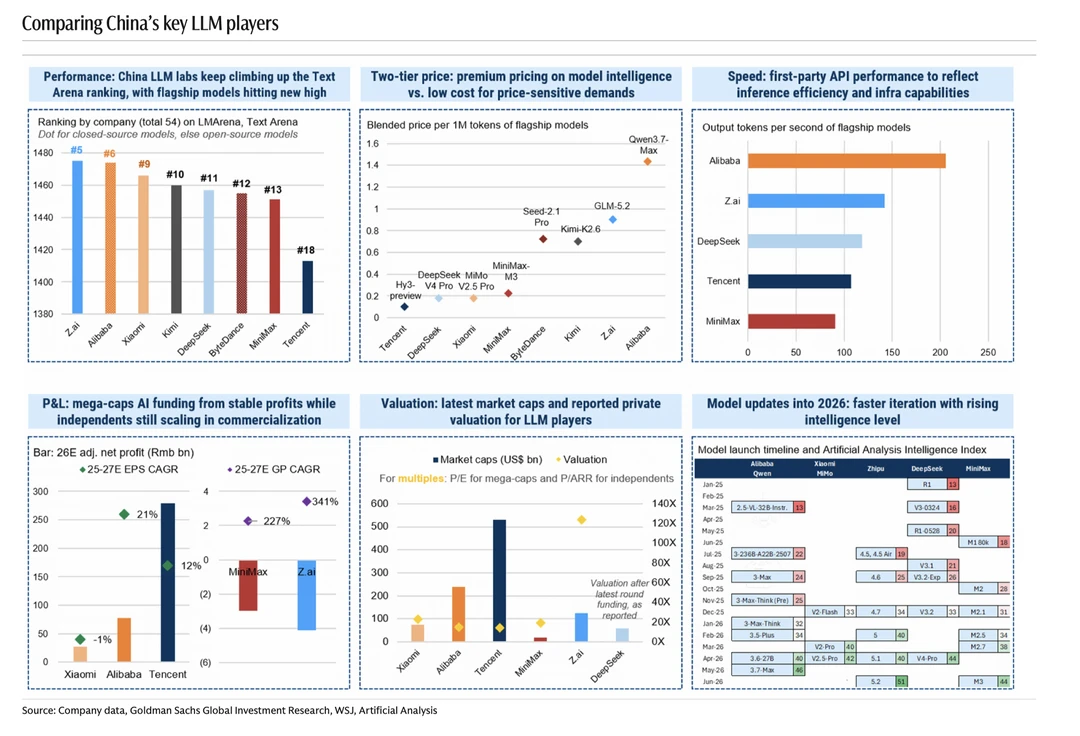

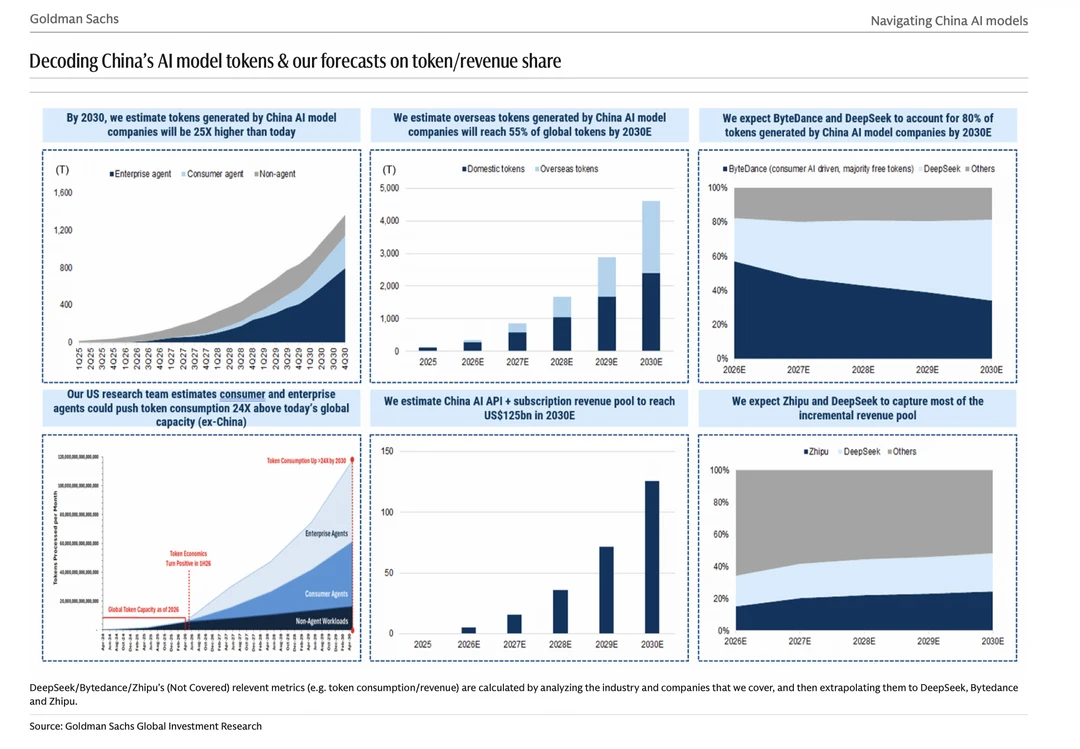

第一个,全球企业从单纯追求 Token 用量转向ROI 优先,国内开源模型在代码、Agent 场景大幅追赶海外闭源模型。

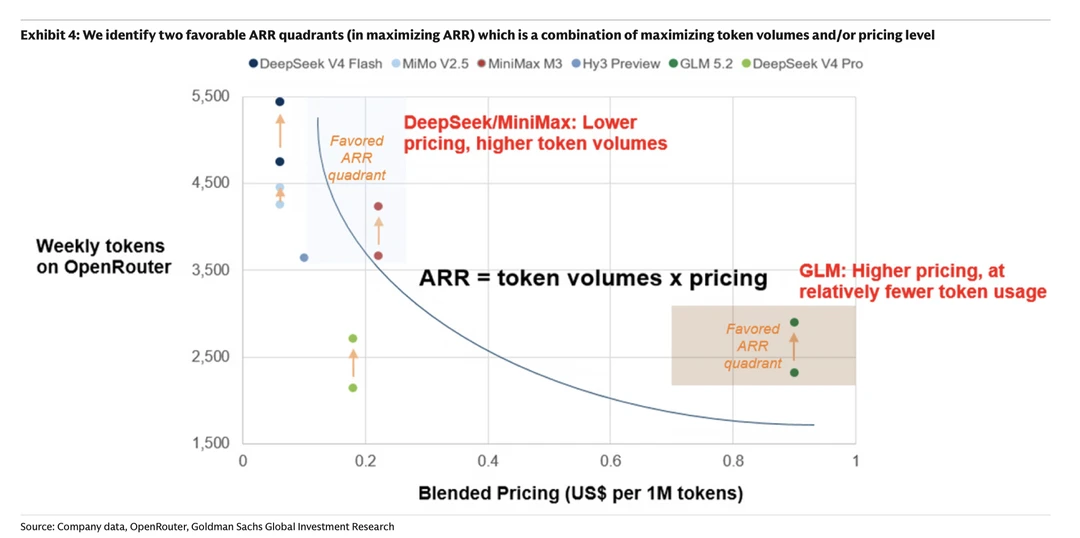

第二个,行业分化为两大盈利 ARR (年度经常性收入)赛道:高端高定价代码基座模型(智谱 GLM)、低价高 Token 量通用 Agent 模型(DeepSeek、MiniMax),二者为两大最优 ARR 增长象限。

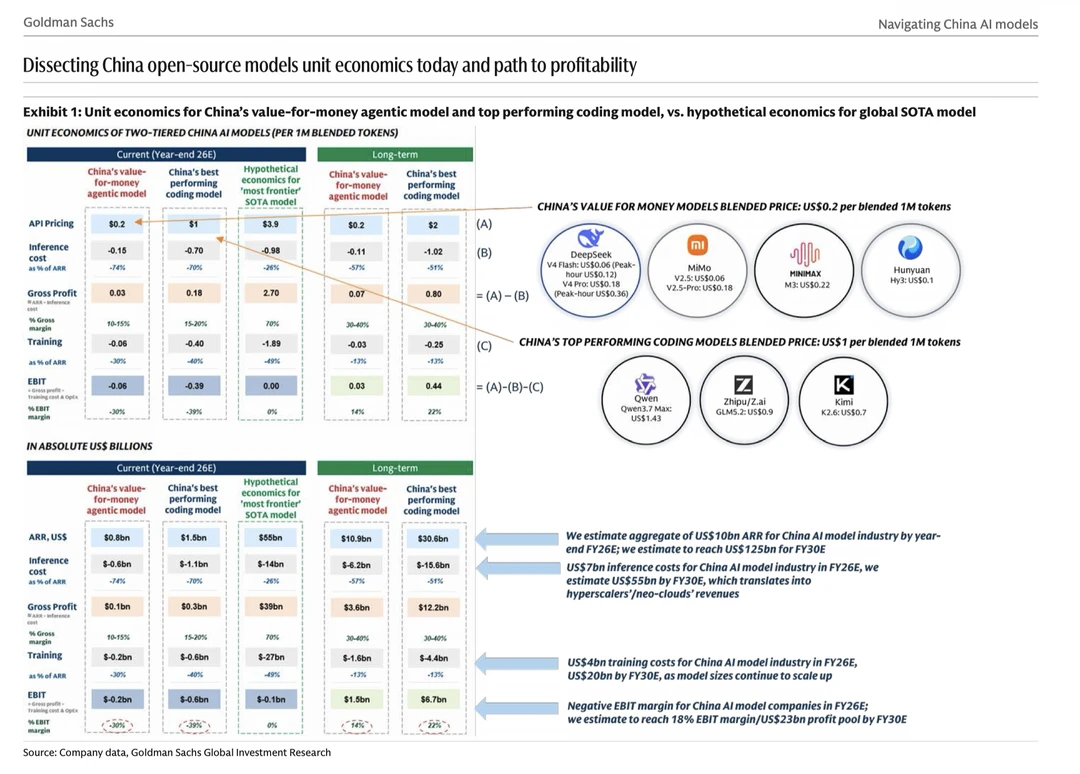

第三个,国产模型低成本高性能核心是算法创新,如在MoE 稀疏架构下,单次激活参数仅 3%-7%,大幅降低推理算力消耗,代表 DeepSeek、智谱。

第四个,未来国产头部模型将从纯开源转向带商用分成的开放权重,通过第三方 MaaS 平台收取分成,无需自建推理集群即可获取增量高毛利收入。

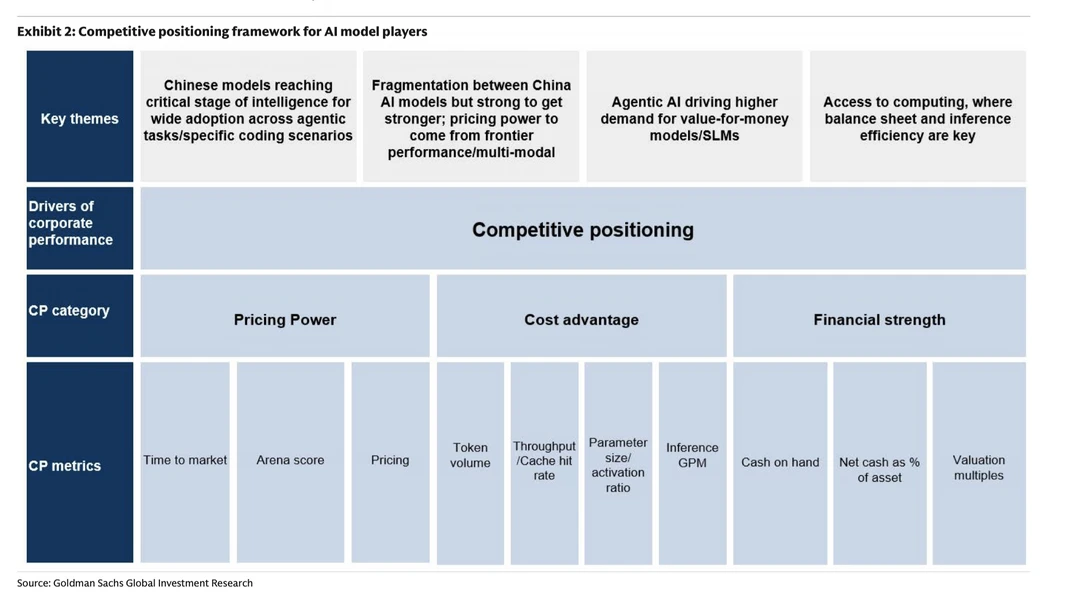

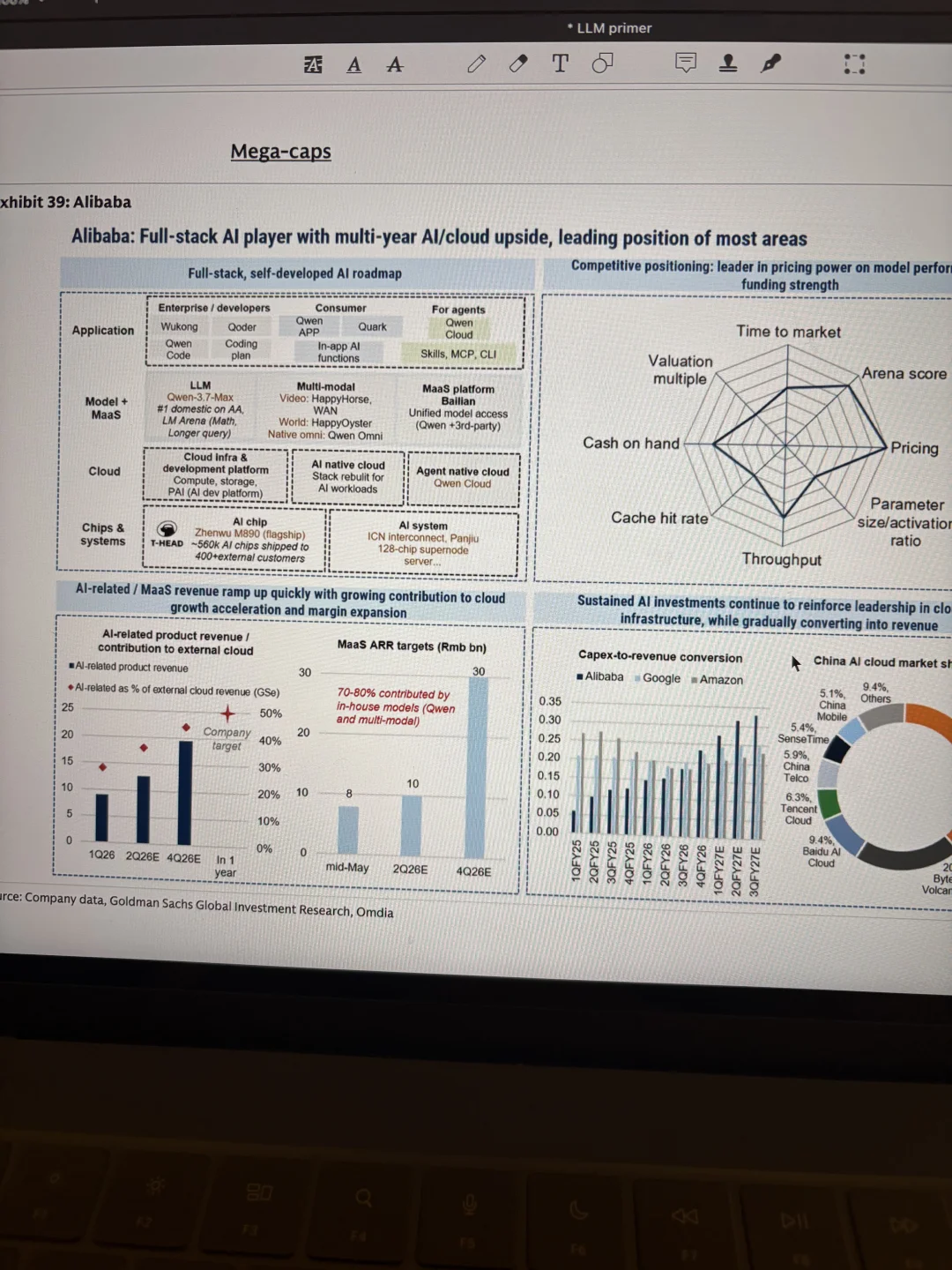

第五个,模型公司竞争评价体系(定价权 / 成本优势 / 资金实力);定价权看模型上线迭代速度、真实场景跑分、API 定价上限;成本优势看词元吞吐效率、缓存命中率、MoE 激活参数占比、推理毛利率;资金实力看现金储备、净现金 / 资产比率、P/ARR 估值倍数。

第六个,估值逻辑:互联网巨头用 P/E 估值,未盈利独立 AI 公司采用 P/ARR 估值。

内容很多,我提到这些只是个人比较有启发的。这一行2026年大家都是亏损的,估计要2030年看到盈利的曙光。高盛的观点是,这四年里行业的营收会有十倍的增速(ARR百亿美刀到千亿美刀)。研究信息时效性很强,属于从业者必看了。