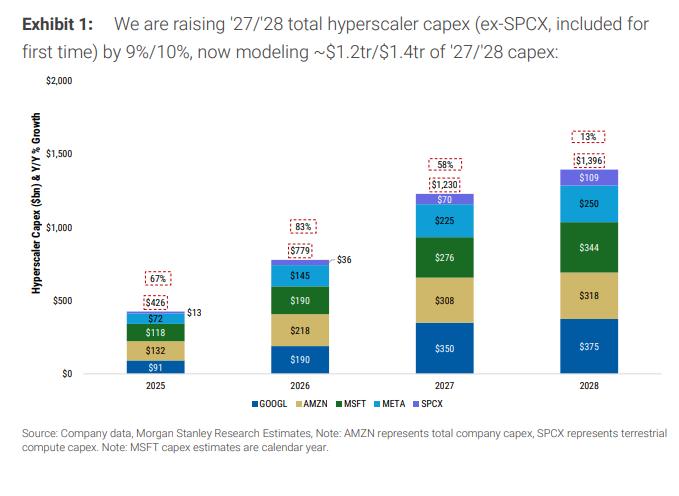

根据大摩预测,到了2028年,几家科技巨头一年砸在AI数据中心上的钱,将达到恐怖的1.4万亿美元。这些钱会被谁赚走?

1.4万亿美元是个什么概念?

这相当于西班牙或者澳大利亚一整年的GDP。

巨头们二话不说,直接拿一个中大型发达国家的全部家底,砸进服务器、网线和散热风扇里。

要知道,2024年这个数字才2610亿美元,短短四年时间翻了近五倍。

更绝的是,这次大摩首次把马斯克的SpaceX地表计算开支也算进去了,直接把老马当成了和亚马逊、谷歌、微软、Meta平起平坐的AI氪金玩家。

马斯克嘴上说着要探索星辰大海,身体却很诚实地在地面上疯狂堆算力。

现在大家最关心的肯定不是巨头们花多少钱,而是这泼天的富贵,最后到底流进了谁的口袋?

首先,食物链最顶端的依然是黄教主的英伟达。

每一美元的AI算力开支,第一站都是去买GPU。

高盛的数据显示,受这波加钱浪潮的影响,2026年半导体销售额预期已经暴涨了约60%。

现在英伟达未来的订单能见度直接拉满到了18到24个月以后,属于典型的供不应求。

其次,是内存层的双雄美光和SK海力士。

不管英伟达的架构怎么变,每一个GPU旁边都必须焊满HBM(高带宽内存),而且目前没有平替。美光的HBM3E已经切入了老黄最新的GB300生态,而SK海力士继续当它的供应链霸主。

可以说,只要算力大盘在涨,内存厂商就跟着躺赢。

再往下看,就是负责打通任督二脉的博通和马威尔。

谷歌的TPU、亚马逊的Trainium、Meta的MTIA,这些大厂为了摆脱对英伟达的绝对依赖,都在偷偷搞自研芯片,而他们的自研芯片和网络架构全部要走博通的渠道。

马威尔则更绝,死死卡住了光通信DSP和定制ASIC的脖子。他们2028财年的营收指引已经高看到150亿美元,而且大部分都是已经躺在账单里的确定订单。

但最精彩的、也是这次报告里最让人拍案叫绝的隐形赢家,其实是维谛技术和伊顿这两个搞电力和散热的蓝领巨头。

很多人天天盯着大模型聪不聪明,却忘了大模型是个不折不扣的电老虎和大火炉。

根据行业测算,每花1美元买算力设备,就得配套花0.3到0.4美元在供电和冷却基础设施上。按照1.4万亿美元的总开支计算,未来两年将有4000亿到5500亿美元砸向电力和散热。

这就是投资界常说的卖铲人逻辑。

不管微软、谷歌最后能不能靠AI大模型赚到钱,也不管大模型的泡沫会不会破,他们既然把数据中心建起来了,就得先把维谛的冷水机组和伊顿的变压器买回去。

科技巨头们在前面承担着AI能不能变现的巨大风险,而基础设施供应商们却在后方数钱数到手抽筋。这种风险不对称性,才是目前科技股投资里最硬核的底层逻辑。

真正的聪明钱,早就不跟你们赌哪个大模型更好用了,他们正在电力、网络、内存这些物理世界的硬通货里疯狂掘金。