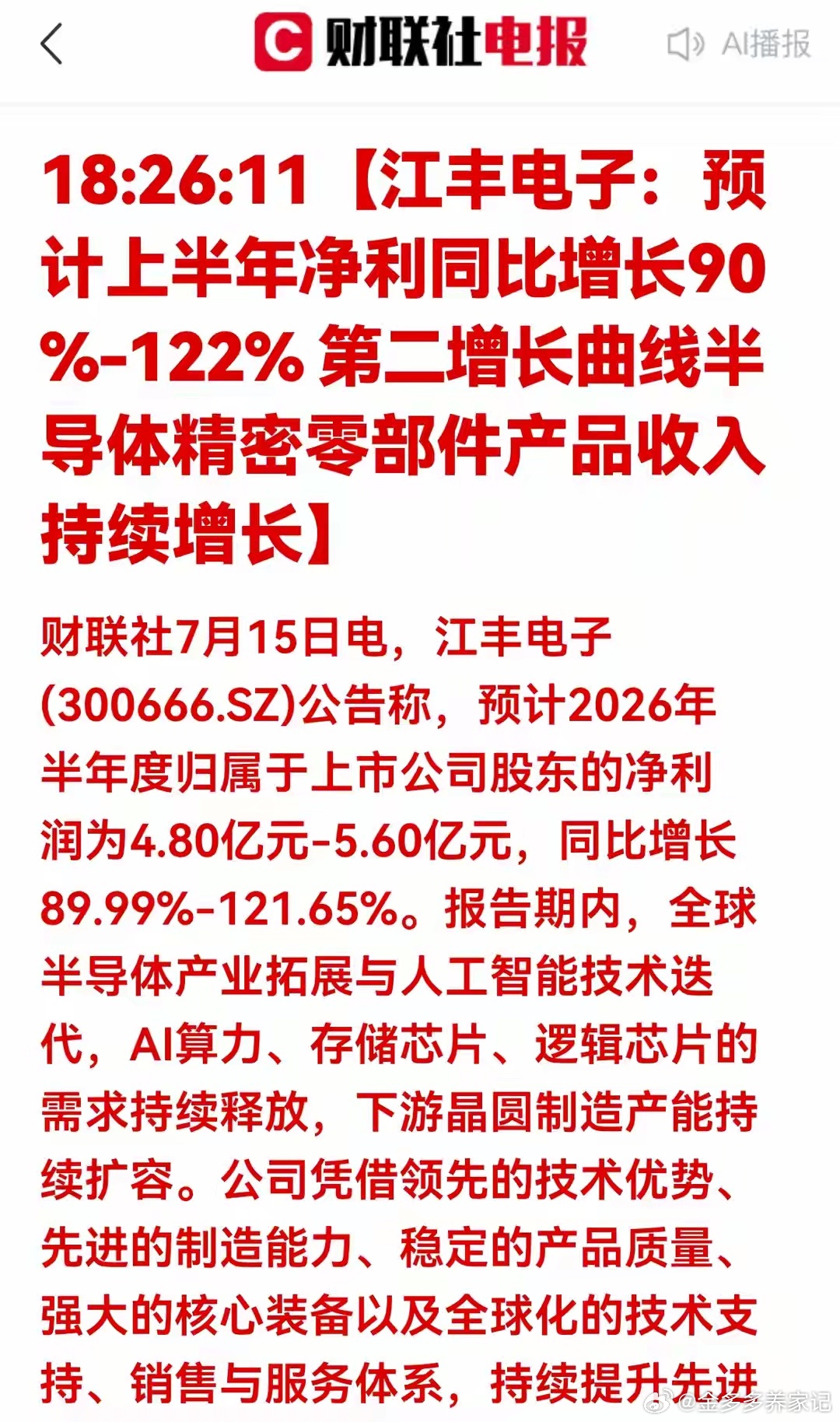

重磅公告!业绩暴增超89%半导体靶材龙头引爆芯片上游产业链行情财联社7月15日发布江丰电子2026半年业绩预告,核心数据与行业信号拆解:1. 核心业绩数据公司上半年归母净利润4.80亿-5.60亿元,同比大增89.99%~121.65%,业绩增速接近翻倍,增长弹性极强。2. 业绩增长两大核心驱动- 需求端:AI算力、存储、逻辑芯片需求持续爆发,全球晶圆厂大规模扩产,靶材、精密零部件采购量同步上行;- 产品端:双业务曲线同步放量。超高纯金属溅射靶材市占率持续提升,先进制程靶材收入稳步增长;半导体精密零部件(气体分配盘、真空阀、加热器)切入国内外头部晶圆厂供应链,成为全新增长极。3. 行业里程碑意义江丰电子是国内靶材+半导体零部件双赛道稀缺龙头,这份超预期业绩直接印证半导体上游材料、零部件赛道进入高景气周期,AI算力扩张带动上游耗材持续放量,国产替代逻辑持续兑现。二、半导体上游材料产业链投资价值挖掘1. AI算力持续拉动耗材刚需大模型迭代带动GPU、存储芯片产能扩张,晶圆制造每片晶圆均需消耗靶材、电子特气、精密零部件,属于重复消耗耗材,业绩具备持续性。2. 国产替代空间巨大先进制程靶材、真空零部件长期被海外企业垄断,国内晶圆厂出于供应链安全,加速导入本土供应商,国内龙头份额持续提升。3. 双赛道成长逻辑强化估值靶材属于晶圆制造核心耗材,半导体精密零部件配套设备端,同时受益芯片制造、半导体设备两大景气赛道,抗周期能力更强。4. 行业资本开支持续加码国内中芯、华虹、长鑫持续扩产,海外三星、台积电资本开支维持高位,上游材料企业订单具备长期保障。三、6家半导体上游核心A股标的深度分析1. 江丰电子核心逻辑:本次业绩公告核心企业,国内溅射靶材绝对龙头,同时布局半导体精密零部件。覆盖铝、铜、钛、钽全系列靶材,供货台积电、中芯国际、长江存储;零部件产品切入北方华创、中微设备供应链,AI芯片扩产直接拉动公司两大业务放量,先进制程产品持续提升毛利率。投资价值:靶材+零部件双增长曲线,客户覆盖海内外头部晶圆厂,业绩增速持续领跑板块,国产替代核心受益标的。2. 有研新材核心逻辑:靶材行业老牌企业,高纯金属靶材、稀土材料双布局。配套存储、功率芯片靶材,国内多家存储晶圆厂核心供应商,产能持续扩张,充分受益存储芯片周期回暖。投资价值:原材料自供降低成本,存储赛道需求复苏带动业绩修复,估值处于低位。3. 安集科技核心逻辑:半导体抛光液、抛光耗材龙头,先进制程芯片制造必备耗材。AI算力芯片先进制程迭代加速,抛光液单晶圆消耗量提升,全球晶圆扩产带动耗材订单持续增长。投资价值:国内唯一实现高端抛光液量产企业,打破海外垄断,先进制程产品毛利率高,成长空间充足。4. 鼎龙股份核心逻辑:半导体光刻配套材料龙头,布局抛光垫、靶材配套耗材、光刻胶三大赛道。国内晶圆厂国产替代核心供应商,先进制程耗材逐步导入头部客户。投资价值:多品类耗材协同放量,客户覆盖国内主流晶圆厂,中长期业绩增长确定性强。5. 华海清科核心逻辑:半导体设备清洗设备龙头,晶圆制造全流程必备设备。AI芯片产能扩张带动清洗设备采购,存量产线耗材替换需求稳定,设备+耗材双盈利模式。投资价值:国产清洗设备稀缺标的,进入多家12英寸晶圆厂供应链,设备交付持续提速。6. 江化微核心逻辑:半导体湿电子化学品龙头,高纯硫酸、氨水等试剂为靶材、晶圆制造必备材料。靶材生产、芯片制造均离不开高纯湿化学品,上游材料赛道刚需配套。投资价值:国内多地布局湿化学产能,绑定多家靶材、晶圆制造企业,行业高景气下订单持续饱满。四、后市行情预判与实操投资建议短期:江丰电子翻倍业绩引爆半导体上游材料板块,资金将持续挖掘靶材、抛光耗材、精密零部件等上游细分龙头,板块迎来估值修复行情。中长期:AI算力需求长期上行,叠加全球芯片供应链自主可控趋势,半导体上游耗材赛道未来3-5年维持高景气,具备技术壁垒、客户优质的龙头企业走出长期上涨行情。操作策略:稳健投资者布局有研新材、鼎龙股份等多品类耗材龙头,业绩稳定性更强;进取型投资者关注江丰电子、安集科技,弹性更大,博弈先进制程放量带来的业绩增量。⚠️ 风险提示:全球晶圆厂资本开支不及预期、半导体周期下行、上游原材料价格大幅上涨、国产导入进度缓慢。免责条款本文仅基于上市公司公开公告、行业公开资讯进行客观产业逻辑分析,所有内容仅供信息参考,不构成任何股票买入、卖出投资建议。半导体行业具备强周期波动特性,存在下游需求下滑、技术研发失败、行业竞争加剧等多重风险,个股股价波动幅度较大,投资者需结合自身风险承受能力独立做出投资决策,自行承担全部交易盈亏。