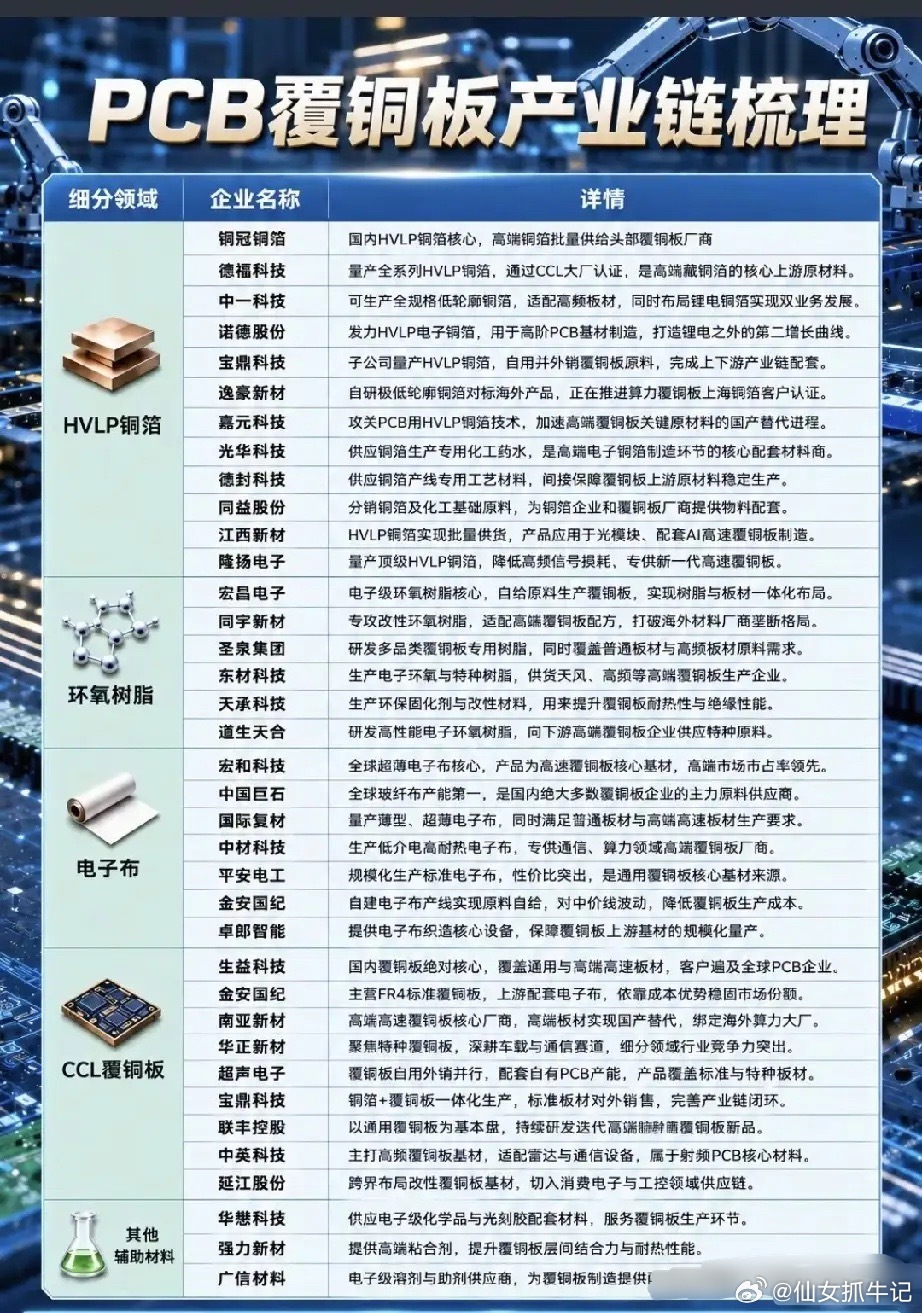

AI算力PCB爆发,覆铜板藏着被忽略的上游机会,细分龙头全梳理算力服务器订单持续放量,市场目光扎堆涌向PCB、服务器整机厂商,却很少有人深挖支撑高速PCB运转的核心原材料——覆铜板。作为电路板的基底材料,没有高品质CCL覆铜板,所有高端算力主板都无从落地,这条完整产业链如今正迎来国产替代的黄金窗口。多数散户只盯着下游PCB企业的涨跌,根本分不清覆铜板上游细分赛道的壁垒差距,这也是很多人踩坑的关键:下游需求火热,但不少企业卡在原材料进口环节,产能释放完全受限,供需错配的矛盾正在不断拉大。整个覆铜板产业链呈现四层清晰的价值阶梯,越靠近上游高端原材料,技术壁垒越高,议价能力越强。最顶端的HVLP超薄铜箔是高速板刚需,铜冠铜箔、德福科技牢牢占据头部席位,这类铜箔能降低信号损耗,是AI服务器PCB的标配;环氧树脂决定板材耐热、绝缘核心性能,宏昌电子、同宇新材打破海外树脂垄断;电子布作为板材骨架,中国巨石、中材科技是国内核心供给方;产业链下游才是大家熟知的CCL覆铜板厂商,生益科技、南亚新材稳居行业双龙头,直接供货全球各大PCB工厂。整条链条分工明确,环环相扣。高端算力PCB订单激增,最先带动的就是上游铜箔、电子布原材料需求,而非终端覆铜板,行情传导有先后顺序,这也是近期铜箔板块异动更强的底层逻辑。不少企业开启一体化布局,宝鼎科技同时布局铜箔与覆铜板,打通上下游,对冲原材料价格波动带来的利润挤压,抗风险能力远超单一赛道企业。结合近期盘面复盘,前段时间科技主线轮动,算力、PCB个股轮番冲高,但上游覆铜板细分板块持续横盘,资金关注度偏低,形成明显估值洼地。市场昨日缩量反弹,高位科技股资金流出,资金开始悄悄切换低位上游材料标的。传统周期板块反弹持续性偏弱,资金寻找新的低位赛道,覆铜板产业链兼具AI算力+国产替代双重逻辑,资金布局意愿正在抬升。但赛道同样存在分化风险,低端普通覆铜板产能过剩,价格持续承压,只有适配AI、车载的高频高速板材存在紧缺缺口,单纯扩产低端产能的企业很难走出行情。从铜箔、树脂、电子布到成品覆铜板,整条产业链自主化进程,是国内算力硬件自主可控的缩影。当下算力赛道炒作逐步从下游终端,向上游核心原材料传导,藏在PCB背后的覆铜板产业链,就是接下来值得重点跟踪的隐形主线。在市场震荡、高位标的风险抬升的当下,低位上游材料细分龙头,性价比已经逐步凸显。

风险提示:本文仅为行业逻辑梳理,不构成个股投资建议,电子材料行业原材料价格波动较大,股市存在风险,投资需保持理性。美团青桔哈啰集体涨价