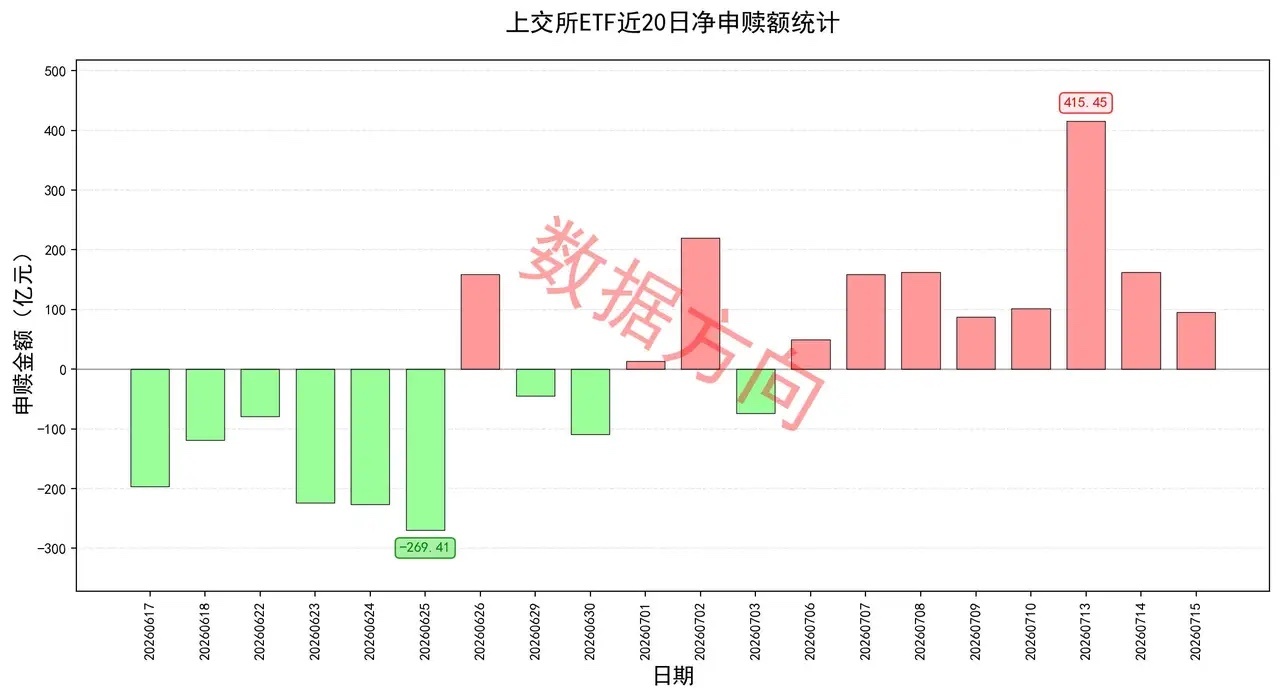

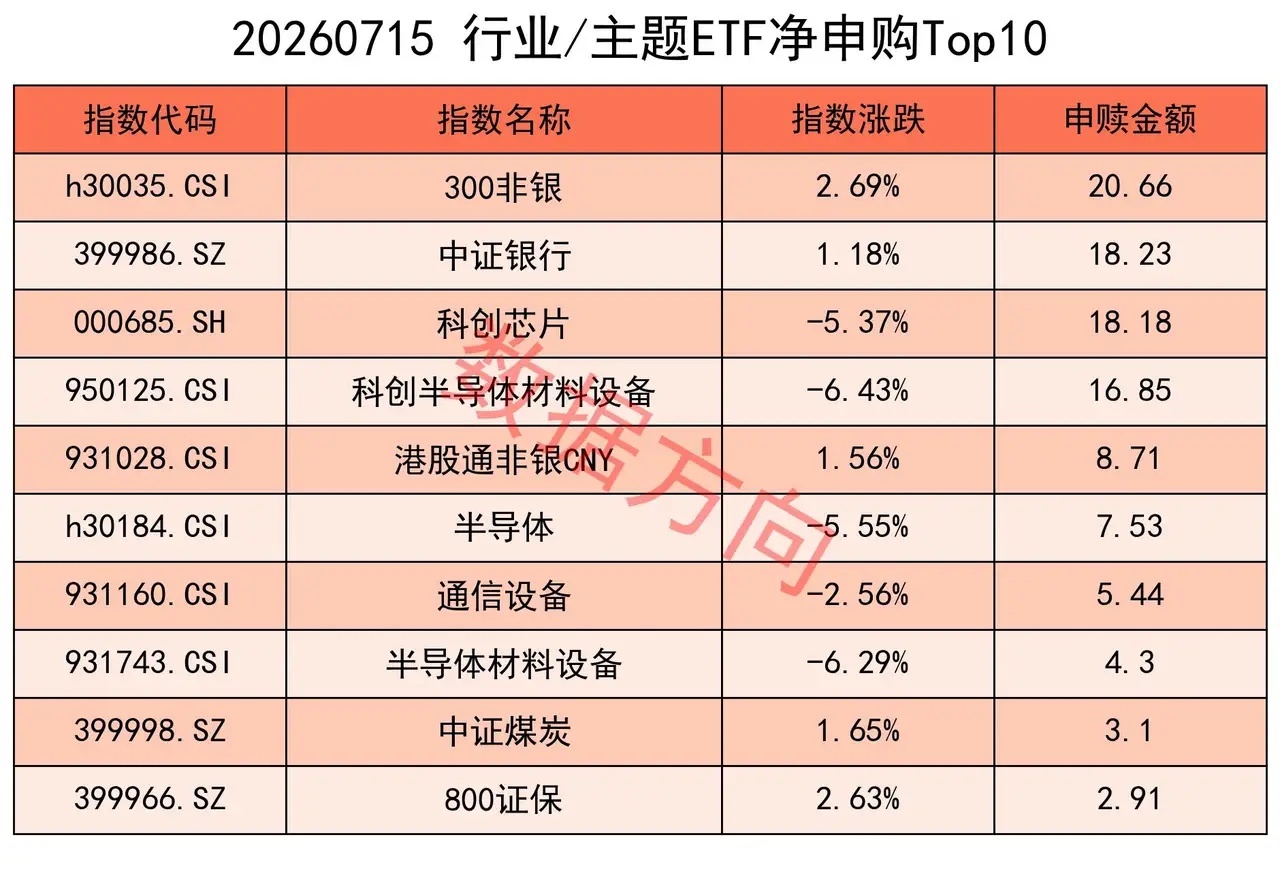

券商业绩集体预喜,5家净利超百亿 央行发布上半年金融数据,社融规模增量累计20.84万亿元,人民币贷款增加10.72万亿元,贷款"降速提质"或成新常态。货币政策稳健偏宽松基调延续,对A股流动性环境构成支撑。上半年GDP增长4.7%,外贸增速16.9%超预期,经济基本面呈现韧性。 20家上市券商上半年业绩预喜,5家预盈超百亿。中信证券净利233亿领跑,证券业并购案频出。利好券商板块。 7款手机端侧大模型获备案, AI手机行业迎来里程碑时刻,端侧AI部署加速推进,对消费电子、AI芯片、边缘计算等方向构成利好。 长鑫科技今日开启新股申购,预计募资579亿元,为科创板史上第二大IPO。发行价8.66元/股,PE约309倍。这是自昨日半导体板块大跌后国产存储方向迎来的重磅催化,对存储芯片和半导体材料、设备等产业链产生提振。 隔夜美股三大指数全线收涨,道指涨0.29%收报52658点,标普500涨0.38%,纳指涨0.62%。 苹果涨超4%创历史新高,谷歌、Meta、亚马逊涨超3%。存储概念股逆市大跌,SK海力士跌9%,美光、闪迪、西部数据跌超8%。SpaceX首次跌破135美元IPO发行价。中概股大涨,金龙指数涨2.92%,腾讯ADR涨近5%,阿里巴巴涨超4%。商品方面,WTI原油涨1.13%报80.24美元/桶,COMEX黄金微跌0.07%报4066.9美元/盎司。 美联储褐皮书显示美国经济整体呈现改善迹象,通胀压力有所缓解。美联储三把手威廉姆斯释放鸽派信号,称通胀可能已见顶,货币政策处于合适位置。7月维持利率不变概率近90%。利好成长股估值修复。 摩根士丹利Q2营收利润均创新高,股票交易收入大增69%。全球投行业务回暖信号进一步确认,对券商和金融板块有正向映射。 Anthropic据悉推进IPO筹备,AI企业上市潮延续。前有SpaceX、SK海力士,后有Anthropic,全球AI产业资本化加速。 SpaceX股价首次跌破135美元IPO发行价。其从最高点已大幅回落,市场追捧热潮退去。对全球科技股情绪有扰动但影响有限。 7月15日星期三,上证指数跌幅0.29%,上交所ETF合计净申购95.38亿元。 进入7月份以来,上交所ETF持续获得净申购,总共11个交易日,其中10天保持流入。昨天没有新上市ETF。 大盘于本周一跌破年,当天净申购415.45亿,此金额创出近一年以来的单日净申购新高。大盘于第二日便收复年线,并且红票超过4200只。 之前的文章给大家分析过,大操盘手卖出1万多亿的点位大约对应上证指数的4092点,年线在3944点左右,中间差了148点或3.62%,空间太小。不认为会在这里买回1万亿,更多的可能会托而不举。 这只是个人目前的判断,一切以真实的资金流向为准。 宽指 科创50指数(27.39亿)、上证50指数(15.43亿),两个50指数双双净申购超过15亿。 科创创业50指数(0.69亿)、沪深300指数(0.62亿)、中证A500指数(0.36亿)、中证A50指数(0.16亿)、上证180指数(0.06亿),分别获得小幅净申购。 中证1000指数(-9.76亿)、上证指数(-5.27亿),净赎回超过5亿。 中证500指数(-4.23亿)、科创100指数(-1.38亿),分别被小幅净赎回。 行业和主题 300非银指数(20.66亿)、港股通非银指数(8.71亿)、800证保指数(2.91亿),一起进入申购榜;证券公司指数(-8.88亿)、香港证券指数(-3.28亿)进入赎回榜。 中证银行指数(18.23亿)、中证煤炭指数(3.10亿),一起进入申购榜。 科创芯片指数(18.18亿)、科创半导体材料设备指数(16.85亿)、半导体指数(7.53亿)、半导体材料设备指数(4.30亿),一起进入申购榜。 其他进入申购榜的还有:通信设备指数(5.44亿)。 中证医疗指数(-7.73亿)、300医药指数(-6.25亿)、CS创新药指数(-1.97亿)、CS生医指数(-1.77亿),一起进入赎回榜。 红利指数(-2.46亿)、港股通科技指数(-1.84亿)、卫星产业指数(-1.78亿)、上国红利指数(-1.50亿),进入赎回榜。

ETFA股