欧洲盈利三年来最高AI差距仍在欧洲风险在消费和汽车行业当地时间7月16日,《路透社》报道欧洲上市公司即将迎来三年多来增速最高的财报季,但与美国企业之间的增长差距仍在扩大。

根据伦敦证券交易所集团(LSEG)I/B/E/S数据,欧洲蓝筹企业2026年第二季度利润预计平均增长15.3%,为2022年第四季度以来最高水平。不过,这轮反弹主要由能源行业推动。伊朗战争推高原油价格,市场预计欧洲能源企业利润将出现增长。相比之下,美国企业同期利润预计增长23.7%。

剔除能源行业后,差距更为明显。欧洲STOXX 600指数成分企业的利润预计增长6%,而标普500指数非能源企业的利润预计增长19.6%。美国拥有云计算平台、芯片公司和AI软件企业,相关投入已开始转化为收入和利润;欧洲缺少同等规模的云服务企业和存储芯片企业。

摩根士丹利投资管理副首席投资官吉塔尼娅·坎达里(Jitania Kandhari)认为,欧美利润差距未来可能缩小,但美国AI企业的盈利增长仍将持续,欧洲明年仍会落后。

摩根大通私人银行欧洲、中东和非洲股票策略主管娜塔莉娅·利皮希娜(Nataliia Lipikhina)则认为,欧洲仍缺少新的增长催化剂。德国此前推出的财政刺激曾推动市场,但目前还没有类似因素出现。该机构现阶段更偏好美国和新兴市场。

投资者本轮关注的重点也不只是二季度数据。由于盈利增长预期已部分反映在估值中,市场将更关注企业对2027年需求和利润的指引。

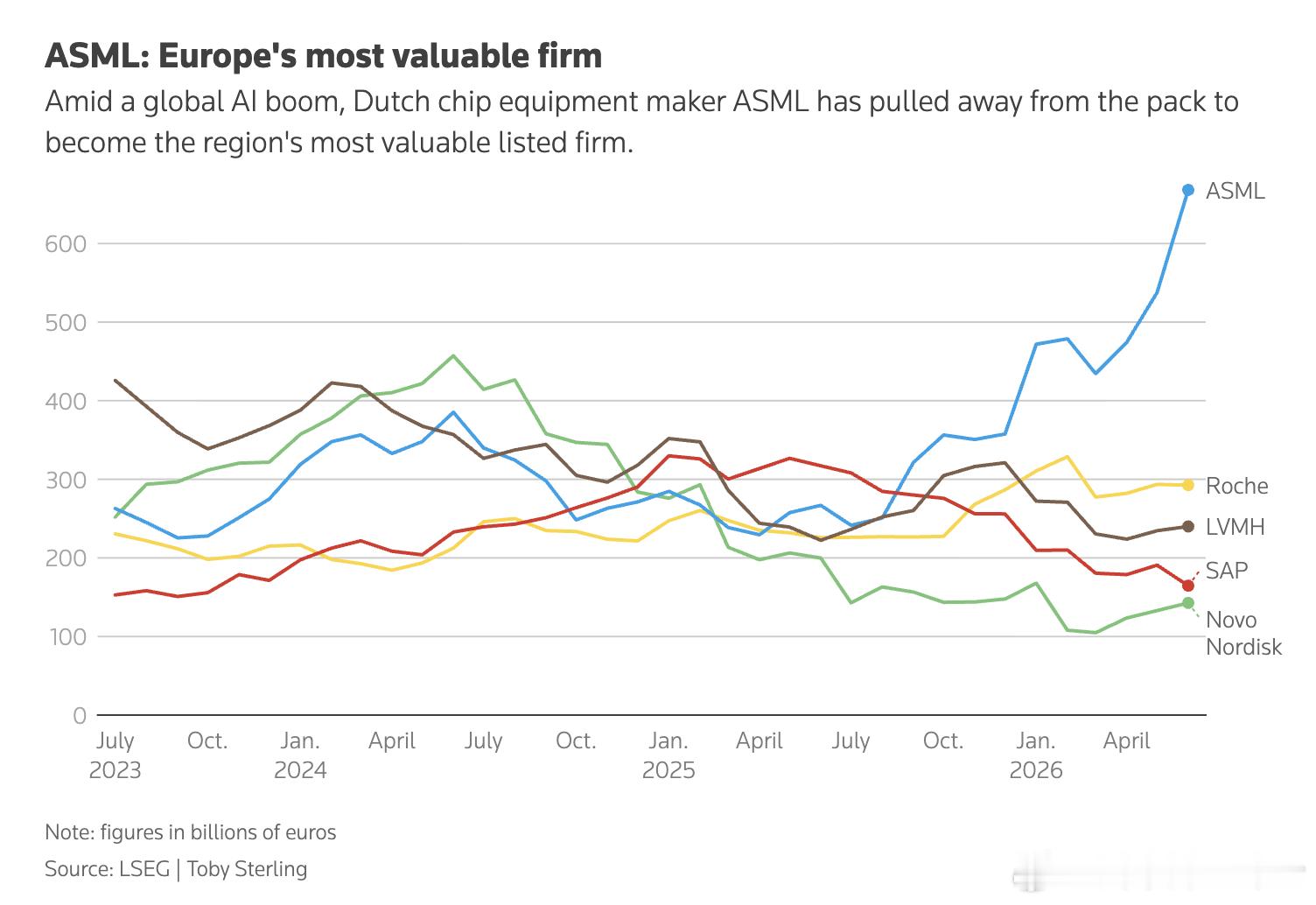

欧洲也存在AI投资受益者。芯片设备制造商ASML二季度业绩超过预期后,上调了2026年销售预测。安联全球投资欧洲股票首席投资官克里斯托夫·贝格尔(Christoph Berger)认为,欧洲虽然缺少美国式的AI平台企业,但数据中心、半导体和电力基础设施投资,仍会为欧洲部分工业和科技企业带来增长。

Principal Asset Management投资组合经理马丁·弗兰森(Martin Frandsen)表示,市场对AI相关企业的预期已经提高,企业仅仅达到盈利预测可能还不够,还需要给出超过市场预期的业绩和指引。

风险则集中在消费和汽车行业。贝格尔表示,能源价格上涨正在影响消费信心,汽车行业还面临中国市场需求减弱的压力。诺华(Novartis)、裕信银行(UniCredit)、思爱普(SAP)和大众汽车(Volkswagen)将于下周公布业绩,其财报和全年指引将成为观察欧洲企业盈利能否持续回升的信号。