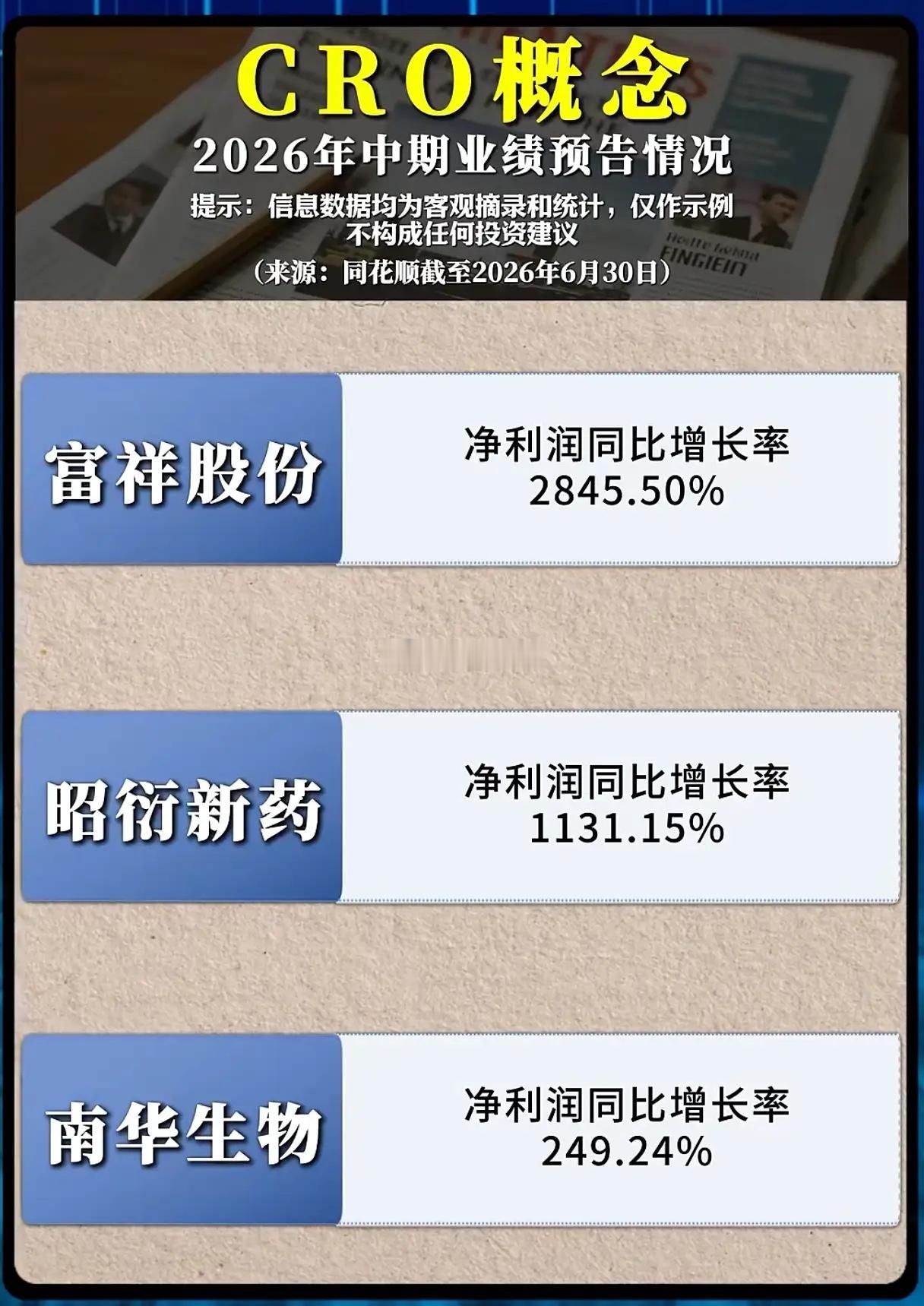

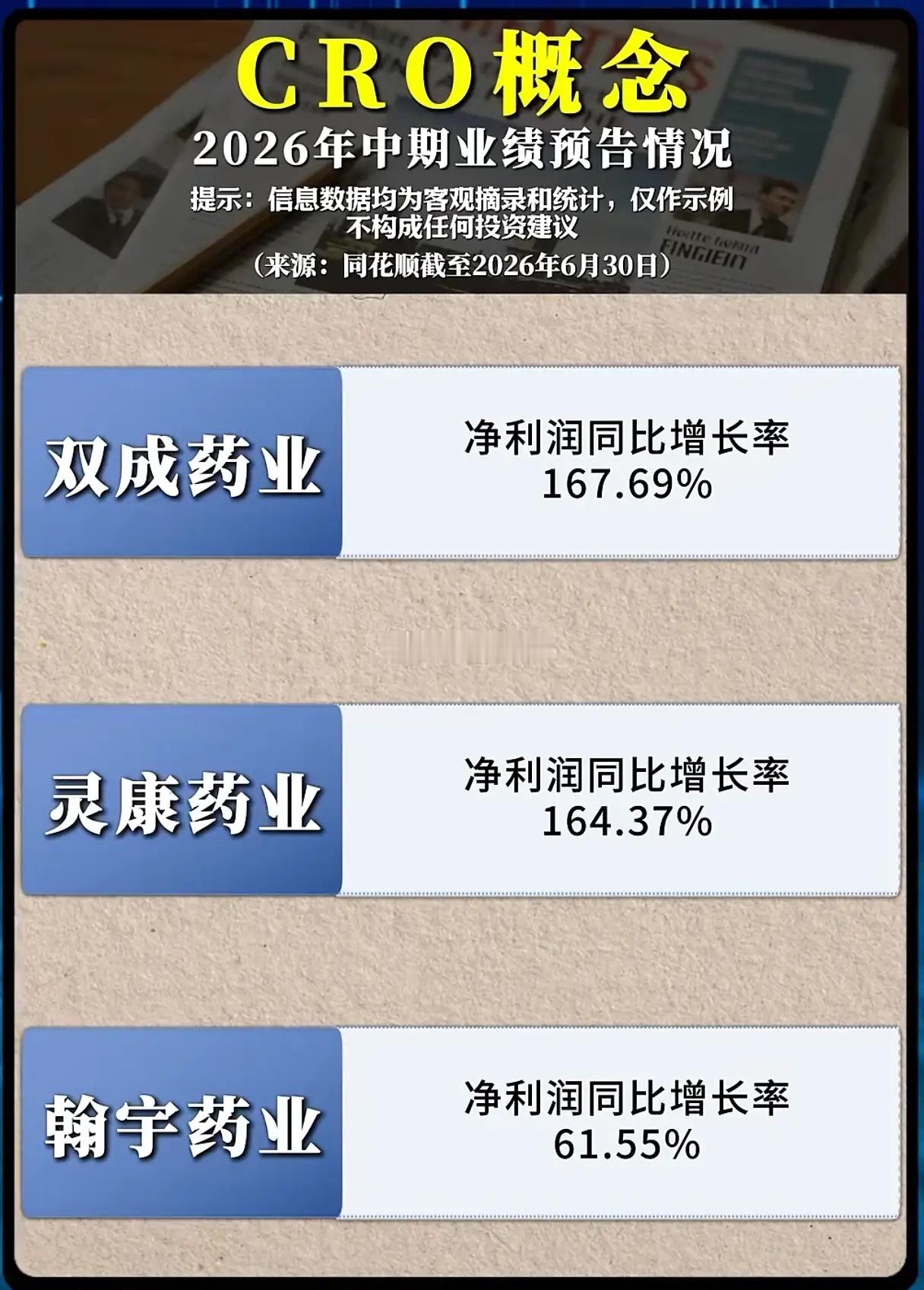

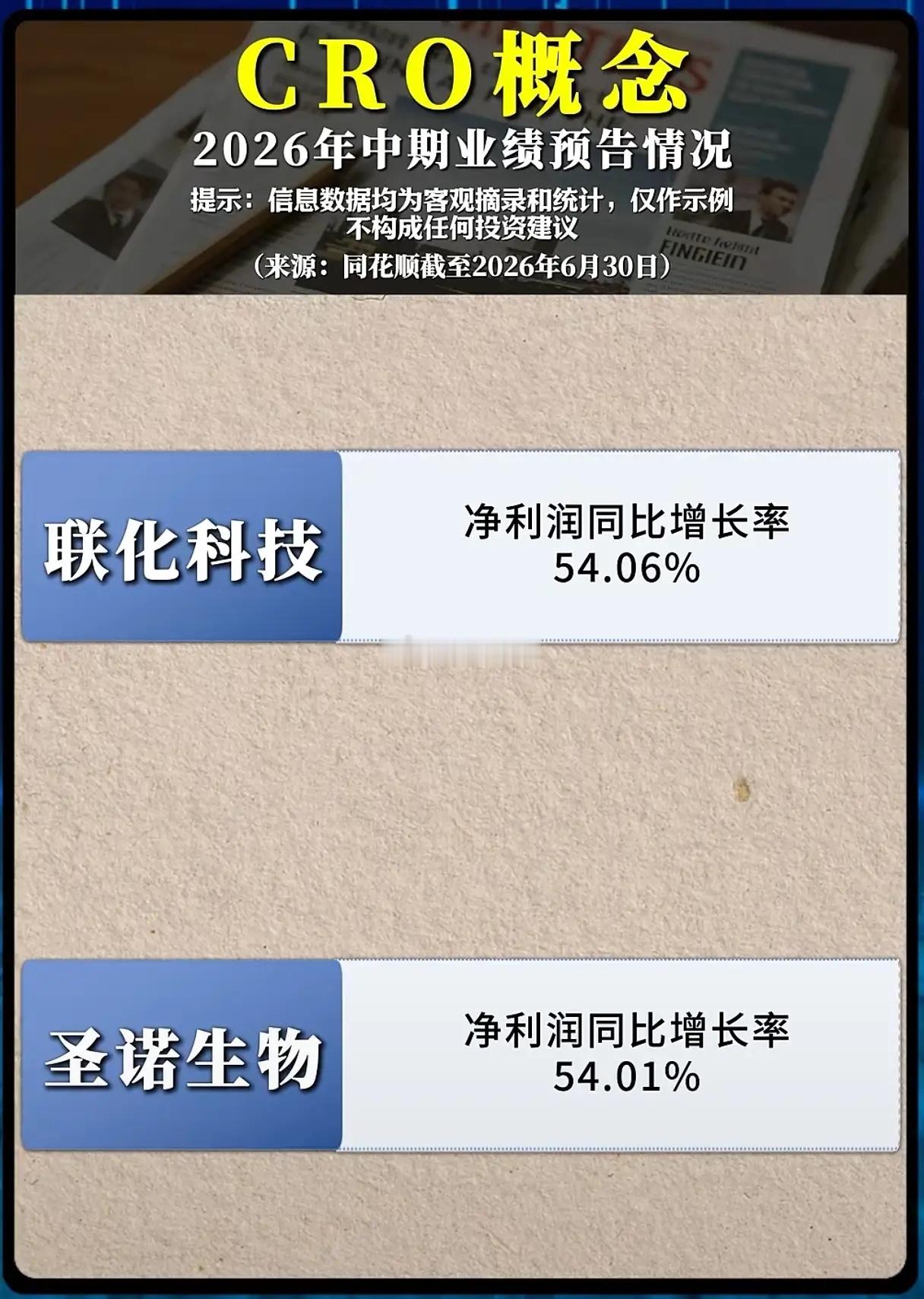

CRO板块中报预增全名单出炉,分化行情下该抓高弹性还是稳增长?2026年中报预告披露收官,一份完整CRO产业链业绩榜单流出,数据截至6月30日,多家企业净利润同比暴涨数十倍,也有标的保持平稳稳步增长。不少股民困惑,医药板块长期震荡,为何外包赛道集体兑现业绩?这份分层增长数据,清晰揭露CRO行业当下的真实景气度与布局逻辑。三张图表汇总8家CRO、CDMO核心企业,业绩增速呈现明显三级分化,从超28倍高速爆发到50%左右稳健增长,不同增速背后对应完全不一样的产业逻辑。第一梯队是超高弹性标的,业绩增速断层领跑。富祥股份同比大增2845.50%,是榜单增长天花板,企业主营抗感染原料药中间体,配套创新药CDMO代工,海外药企新药研发订单集中落地,叠加去年同期利润基数极低,量价齐升推动利润大幅反弹;昭衍新药增速1131.15%,作为国内药物安评CRO龙头,海内外创新药临床前订单持续爆满,AI药物研发浪潮带动安全性评价需求爆发,行业壁垒高、订单持续性强;南华生物增长249.24%,依托细胞存储、生物研发外包业务扭亏后持续放量,生物类细分赛道迎来周期拐点。第二梯队为中速稳健增长企业,增速集中160%区间,增长质量扎实。双成药业、灵康药业同比增长167.69%、164.37%,深耕多肽原料药、仿制药外包,海外出口业务持续回暖,全球化布局对冲国内市场波动,业绩增长没有基数效应支撑,是实打实的产能释放;翰宇药业增速61.55%,多肽降糖、减重创新药商业化放量,同步搭建AI制药研发平台,CRO服务+自研创新药双轮驱动,增长稳定性突出。第三梯队低速平稳标的,联化科技、圣诺生物增速均超54%,属于细分细分配套龙头,业务覆盖精细化工、生物递送技术,客户粘性强,业绩波动小,适合追求低波动的稳健投资者。结合近期行业消息来看,CRO赛道复苏逻辑已经完全落地:全球药企缩减内部研发团队,持续外包研发、生产环节;国内创新药出海提速,ADC、GLP-1、mRNA新药研发井喷,带动临床、安评、原料药全链条需求回暖,叠加海外订单回流,行业彻底走出前两年低迷周期。但投资者需要分清两大风险:富祥股份这类上万倍增速,很大程度依赖去年低基数,持续性有待中报正式财报验证;海外订单占比高的企业,汇率波动、海外药企资本开支收缩都会冲击利润。同时板块内部分化加剧,纯CDMO弹性更大,临床CRO稳定性更强。实操层面可以分层布局:短线博弈高弹性选择昭衍新药、富祥股份;中长期底仓配置翰宇药业、灵康药业这类增长平稳、自研+外包双赛道企业。对于低速增长标的,仅适合作为底仓对冲波动,不宜重仓博弈行情。最后提醒,预告仅为企业预估数据,正式财报存在调整可能,医药行业政策、海外订单变化不确定性较高,本文仅作行业信息分享,不构成任何投资建议。法国队对季军赛毫无动力