声明:文章根据网络数据整理生成,没有仔细核实,仅供参考,不构成投资建议。

中际旭创(300308)是全球数通光模块绝对龙头,核心价值在于AI算力驱动的800G/1.6T产品高增+硅光/CPO技术迭代+头部客户锁定,短期业绩确定性强,中长期成长空间清晰,同时需关注估值与客户集中等风险 。2025年从4月份的低点67.20开始,维持单边趋势上涨,以2.51万亿的成交额登顶市场榜首,目前股价历史新高,市值近6900亿,年内涨幅超4倍。

一、核心价值驱动

- 龙头地位稳固:2024年800G全球市占率超40%,连续两年第一;英伟达GPU配套光模块占比35%-40%,拿下其GB200平台**80%的1.6T订单,与谷歌签三年长单,北美云厂商合计贡献约77%**营收。

- 产品与技术领先:800G收入占比超70%;1.6T 2025年二季度小批量、下半年规模化出货,毛利率高于800G;硅光技术成熟,自研芯片用于800G/1.6T,成本较传统方案降30%,良率达95%;同步布局LPO/CPO,2026年第三代CPO试量产、3.2T送样 。

- 业绩高增与盈利提升:2025年前三季度营收250.05亿元(+44.43%),归母净利润71.32亿元(+90.05%);Q3单季净利31.37亿元(+124.98%),毛利率42.79%、净利率32.57%;前三季度毛利率40.74%、净利率30.27%,资产负债率29.47%,现金流健康 。

- 产能与订单保障:2026年规划800G产能1000万只,1.6T产能同步爬坡;已锁定英伟达2026年80% 1.6T订单,行业需求从1000万只上调至2000万只,订单能见度高 。

二、财务与估值

- 盈利预测(机构一致预期):2025年归母净利润90-112亿元,2026年180-216亿元,2027年250-300亿元,三年复合增速约50%-60% 。

- 估值区间:

- 保守:对应2026年PE 25-28倍,市值4500-5000亿元

- 中性:对应2026年PE 28-31倍,市值5000-5600亿元

- 乐观:对应2026年PE 31-35倍,市值5600-6300亿元

高盛目标价762元,对应2026年PE 31倍。

三、核心风险

1. 客户集中:前三大客户占比超62%,英伟达与北美云厂商依赖度高,需求波动或切换影响大。

2. 技术迭代:CPO/LPO等路线若加速替代,或影响产品竞争力与毛利率 。

3. 估值较高:当前动态PE约50-60倍(对应2025年预期),若增速放缓,估值回调压力大。

4. 外部冲击:中美科技摩擦、高端芯片供应、汇率波动、行业价格战压缩利润空间 。

四、股价走势

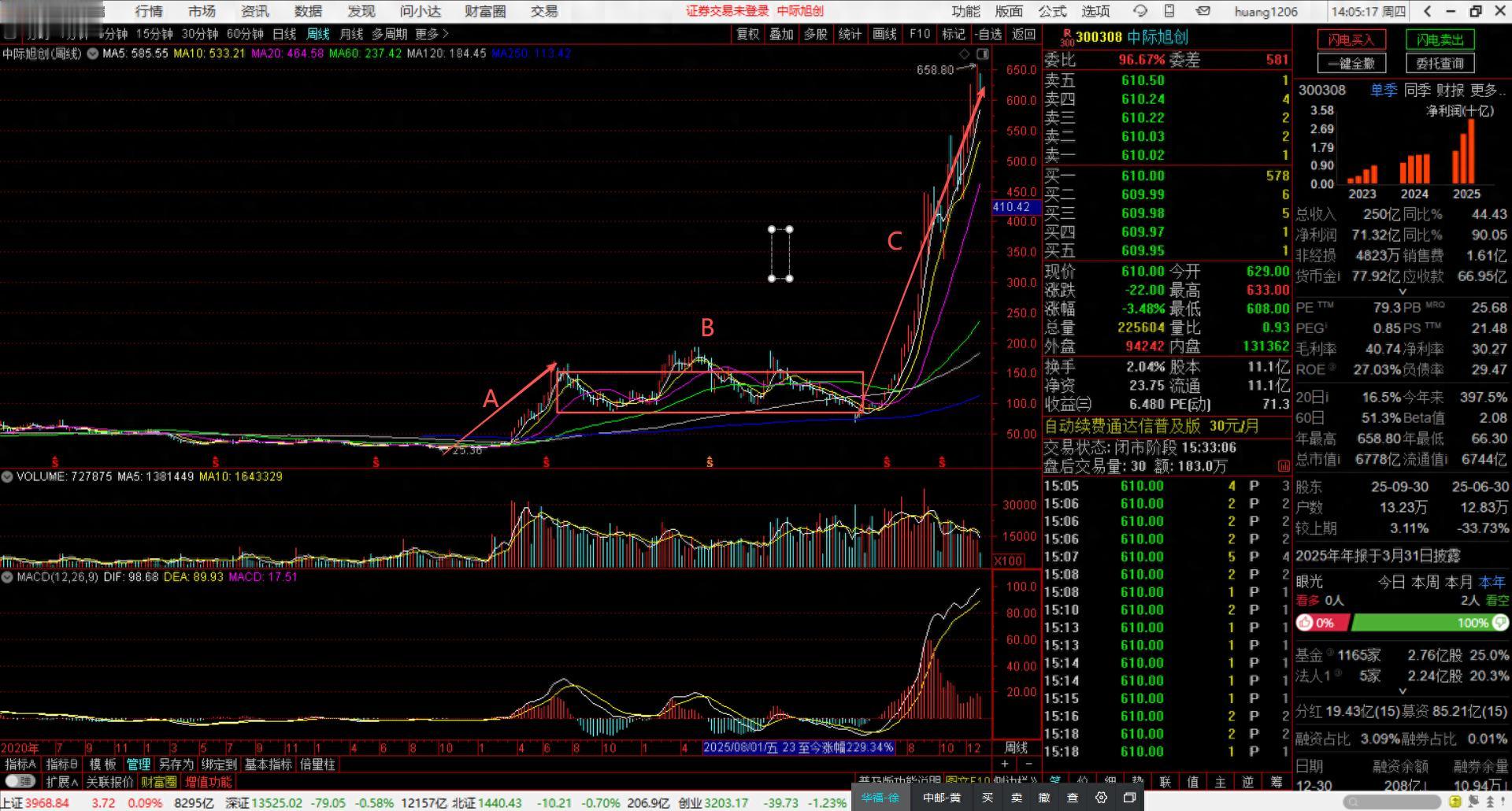

中际旭创股价上市以来长期处在上涨趋势,2022年10月低点25.35后走出快速上涨,与其业绩的变化及光通信行业进入高速增长同步,图1是中际旭创的周线走势。

图1 中际旭创周线走势图

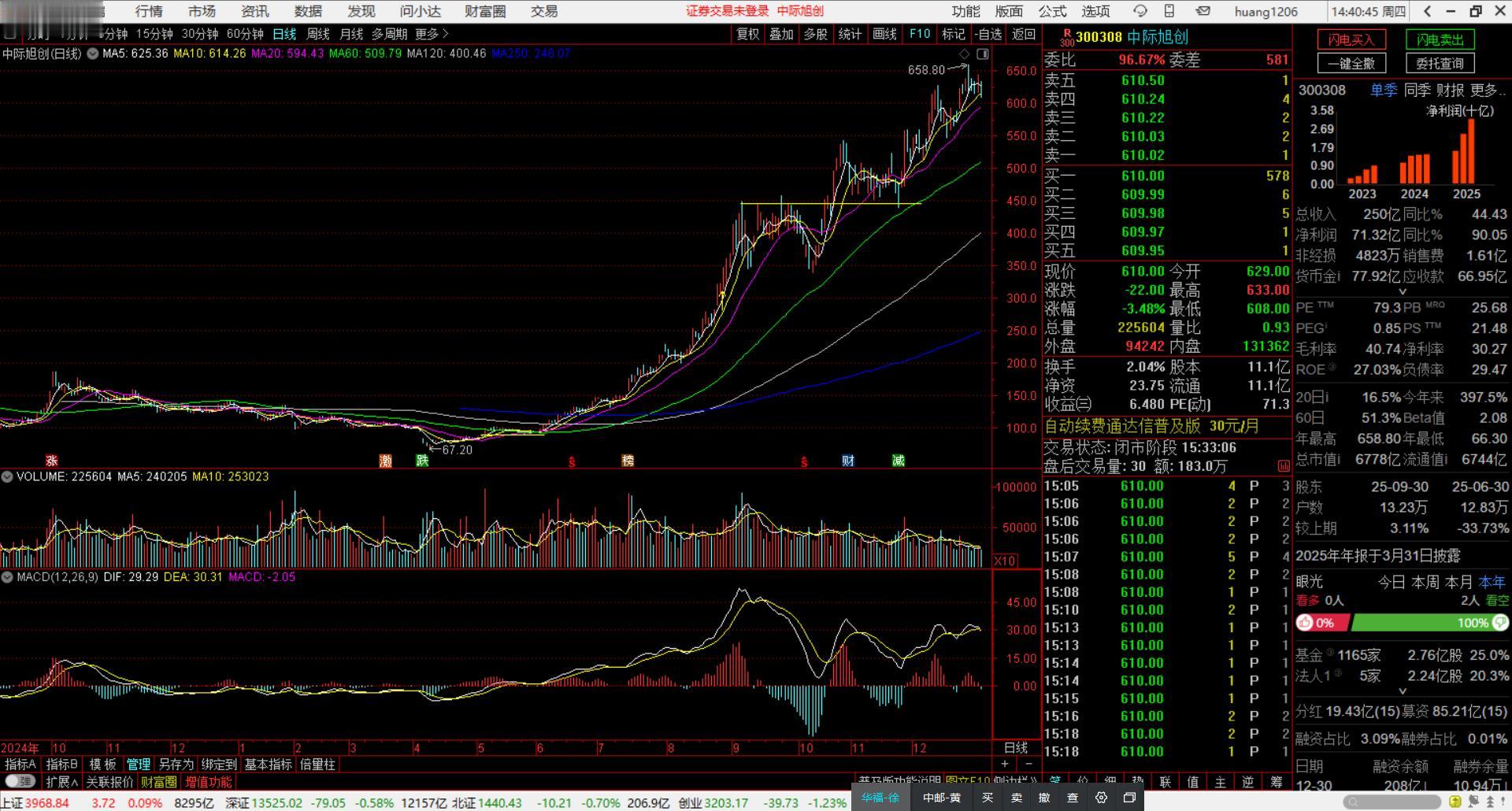

2022年10月-2023年6月,中际旭创从低点25.36涨至高点170,最大涨幅5.7倍;2023年6月-2025年7月,中际旭创宽幅震荡近2年;2025年7月突破震荡区间的上沿后保持持续上涨,从周线来看,基本保持MA10均线趋势上涨,2025年4月低点67.20至高点658.80,最大涨幅8.8倍,图2是中际旭创2025年日线走势图。

图2 中际旭创日线走势图

周线目前位置,中际旭创仍然处在趋势上涨阶段,MA10周线不破位之前,保持继续看多,以目前其业绩状况来看,在行业周期逆转前,大概率继续宽幅震荡;日线近期震荡筑顶,关键看20日线是否有效破位,破位前保持震荡,破位后关注60日线的支撑。