出品:山西晚报·刻度财经

佛山照明试图通过并购快速切入新赛道,以实现从“传统照明”向“多元科技”的转型,但最终却留下了“并购后遗症”。

作为佛山最早一批上市的公司之一,佛山照明被誉为“中国灯王”,连续十几年坚持分红则成就其现金“奶牛”的身份。

1999年至2006年,这家公司每年完成利税2亿元以上,其中有四年为佛山市纳税第一名。

为了做得更大更强,佛山照明在2012年由传统照明向LED照明转型,2016年加入电工业务,2017年启动汽车照明业务,2021年并购燎旺车灯强化汽车照明业务,2022年控股国星光电,开展LED封装业务,打造LED垂直一体化产业链。

主营业务拓展为通用照明、汽车照明、LED封装产品等的研发、生产和销售。

但这种先横向再纵向的扩张方式并没有为其带来预期回报。

《刻度财经》翻看佛山照明最新下发的2025年第三季度财报发现,该公司已经陷入营收、利润双降困境。

图源:佛山照明2025年三季度报告

2025年前三季度,该公司实现营业收入65.32亿元,同比下降5.16%,归母净利润1.41亿元,同比下降43.8%。

按单季度数据看,第三季度营业总收入21.46亿元,同比上升2.08%;归母净利润2601.31万元,同比下降55.68%。

可见,在LED技术普及引发行业“红海竞争”、传统业务增长乏力的背景下,佛山照明选择以密集并购与跨区域布局开启激进扩张之路,试图通过切入汽车照明、海洋照明、LED封装等新兴赛道实现转型突围的战略,正面临严峻考验。

01

主营业务遭遇挑战

核心照明业务作为公司营收基石,已显现增长乏力与盈利弱化的双重困境。

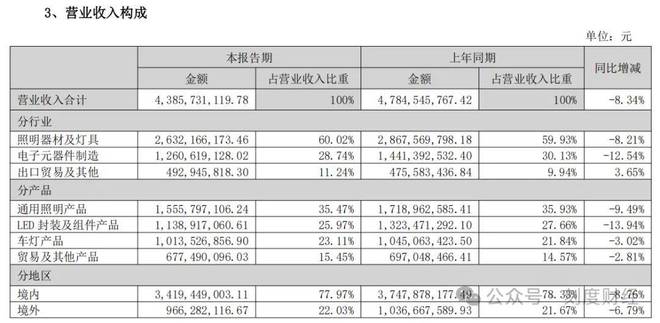

今年上半年,佛山照明主营业务已经出现全线下滑问题。

其中,通用照明产品营业收入15.56亿元,同比下降9.49%;LED封装及组件产品营业收入11.39亿元,下降13.94%;车灯产品营业收入10.14亿元,下降3.02%。

图源:佛山照明2025年半年度报告

对此,佛山照明回应称,照明行业出口受到冲击,国内市场竞争加剧导致产品价格承压是主要原因。

这导致该公司2025年前三季度业绩大幅下滑,其营业收入同比下滑5.16%至65.32亿元,虽然第三季度营收实现2.08%的小幅增长,但未能扭转前三季度的下滑态势,反映出核心业务在市场竞争中缺乏足够的增长动力。

图源:佛山照明2025年三季度报告

核心业务的盈利水平也大幅缩水。

2025年前三季度,佛山照明的归母净利润同比锐减43.80%,扣非净利润下滑幅度达43.98%,基本每股收益降至0.0918元,同比下降43.82%。

这一现象背后,是营收下滑与成本控制失衡的叠加效应。

营业成本虽然较去年同期略有下降,但降幅远不及营收下滑幅度,而销售费用在营收收缩的背景下同比增长7.82%,意味着核心业务的市场营销投入未能转化为有效的营收增长,投入产出效率低下。研发费用与上年同期基本持平,却没能形成足够的技术壁垒来支撑产品溢价,研发成果商业化转化不足的问题凸显。

图源:佛山照明2025年三季度报告

与此同时,公司还面临着现金流“造血”功能弱化和融资渠道收缩的双重压力,对公司运营带来制约。

财报数据显示,2025年前三季度,佛山照明的经营活动产生的现金流量净额同比大幅下滑92.80%,仅为4113.42万元,主要受销售回款同比减少影响,核心业务的现金回收能力显著下降,不仅影响公司日常运营资金周转,还可能导致原材料采购、生产扩张等经营活动受限。

图源:佛山照明2025年三季度报告

筹资活动层面,现金流量净额为-3.56亿元,同比大幅减少342.08%,一方面是银行借款同比减少,另一方面是偿还银行借款同比增加,融资规模的收缩与偿债压力的上升并存。

同时,公司的货币资金期末余额较期初减少3.54亿元,现金及现金等价物净增加额为负,进一步加剧了资金周转的紧张局面,财务费用也同比增长42.04%,可见公司资金运用的收益性与抗风险能力不足。

02

做大做强愿景下的激进扩张

随着LED技术普及,照明行业门槛大幅降低,企业数量从传统照明时代的3000余家激增至3万多家,而市场容量并未同步增长,陷入“红海竞争”。如木林森、三安光电营收突破百亿元,欧普照明、利亚德等企业快速崛起,抢占市场份额。

佛山照明虽然是拥有60多年历史的“中华老字号”,也难以维持此前的统治地位。另一方面,传统业务以中低端照明产品为主,毛利率仅18%-19%。

为了摆脱现状,佛山照明开启了以频繁并购与跨区域布局为核心的激进扩张之路,试图从传统照明企业向多元化产业集团转型,新兴领域的市场机遇则为扩张提供了战略方向。

近两年,新能源汽车产业爆发式增长,2025年上半年国内新能源汽车产销量分别达696.8万辆和693.7万辆,同比增长41.4%和40.3%,汽车照明作为配套领域,市场空间随智能化、高端化趋势持续扩大,ADB、DLP等智能技术渗透推动车灯产品价值量提升。

海洋经济、航空照明等新兴赛道也快速崛起,Mordor Inteligence发布的报告显示,2024年海洋照明市场规模预计为3.5891亿美元,预计到2029年将达到4.9488亿美元。

看到商机的佛山照明试图通过并购快速切入新赛道,比如,收购燎旺车灯布局汽车照明,收购沪乐电气加码海洋照明,收购北京航信涉足航空照明,以实现从“传统照明”向“多元科技”的转型。

政策环境与资本支持也为扩张提供了客观条件。国家“海洋强国”战略、新能源汽车产业扶持政策、航空航天产业升级规划等,为新兴照明领域提供了政策红利。

在深海照明上,佛山照明研发万米级LED深海照明装备,并应用于“奋斗者号”“深海勇士号”载人深潜器;养殖照明上,成功落地“渔机一号”、“海塔一号”“湛江湾一号”等多个海洋牧场项目;船舶照明上,积极拓展东亚、东南亚核心市场,与新加坡、韩国等地客户建立稳定合作。

据佛山照明披露,前三季度海洋照明产品营收1.29亿元,同比增长129.41%。

然而,这种以并购为核心的激进扩张模式,也受限于行业竞争与自身整合能力。

一方面,同行企业纷纷加速转型,木林森、欧普照明等通过自主研发或合作方式布局新兴领域,市场竞争加剧;另一方面,佛山照明缺乏新兴领域的技术与管理经验,只能依赖并购快速获取资源,却忽视了后续整合风险,最终导致扩张“后遗症”逐步显现。

03

并购后遗症显现

2025年第二、三季度财报及相关业务动态显示,这场扩张暗藏多重经营风险与发展隐患。

自2021年起,公司先后收购控股燎旺车灯、国星光电、沪乐电气和北京航信等多家企业,快速拓展汽车照明、LED封装等新业务板块,构建起“双轮驱动、两翼支撑”的发展格局,同时通过新建生产基地进一步扩大产能规模。

2024年9月,公司宣布燎旺车灯拟投资5.8亿元在苏州成立全资子公司,建设年产能120万套的汽车车灯生产项目,加上此前已布局的南宁、柳州、重庆、青岛及印尼等生产基地,燎旺车灯已形成年超500万台套的生产能力,车灯业务也迅速成长为公司第三大支柱业务,2025年上半年实现营收10.14亿元,占总营收比例达23.11%。

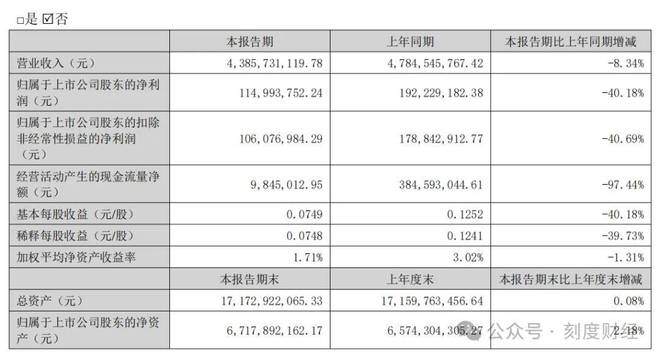

然而,激进扩张的背后是业绩增长的乏力与盈利水平的大幅下滑。2025年上半年,公司营业收入同比下降8.34%,归母净利润同比下滑40.18%,扣非净利润下滑40.69%。

图源:佛山照明2025年半年度报告

到了第三季度,该公司经营压力进一步加大,前三季度营业收入65.32亿元,同比下降5.16%,归母净利润同比锐减43.80%,扣非归母净利润下滑43.98%,盈利能力持续恶化。

扩张带来的成本压力尤为显著,尽管营业成本同比略有下降,但降幅远低于营收下滑幅度,而销售费用在营收收缩背景下逆势增长,2025年前三季度销售费用达2.66亿元,同比增长7.82%,营销投入未能转化为相应的营收增长,投入产出效率偏低。

同时,并购形成的高额商誉成为潜在风险,截至2025年6月末,公司商誉账面净值高达2.8亿元,位列照明设备行业首位,主要来自国星光电、燎旺车灯等并购项目,其中国星光电2024年已计提商誉减值准备1.42亿元,2025年上半年净利润同比下滑56.31%,后续仍存在进一步减值的可能。

现金流的持续恶化成为制约扩张战略的关键瓶颈。

2025年上半年,公司经营活动产生的现金流量净额同比暴跌97.44%至984.5万元;前三季度该指标虽略有回升,但仍同比大幅下滑92.80%,仅为4113.42万元,核心原因是销售回款同比减少,业务扩张并未带来现金回收能力的提升,反而加剧了资金占用压力。

图源:佛山照明2025年半年度报告

与此同时,筹资活动现金流也呈现恶化态势,前三季度筹资活动产生的现金流量净额为-3.56亿元,同比大幅减少342.08%,主要因银行借款同比减少且偿还金额增加,外部融资渠道收紧进一步加剧了资金链压力。

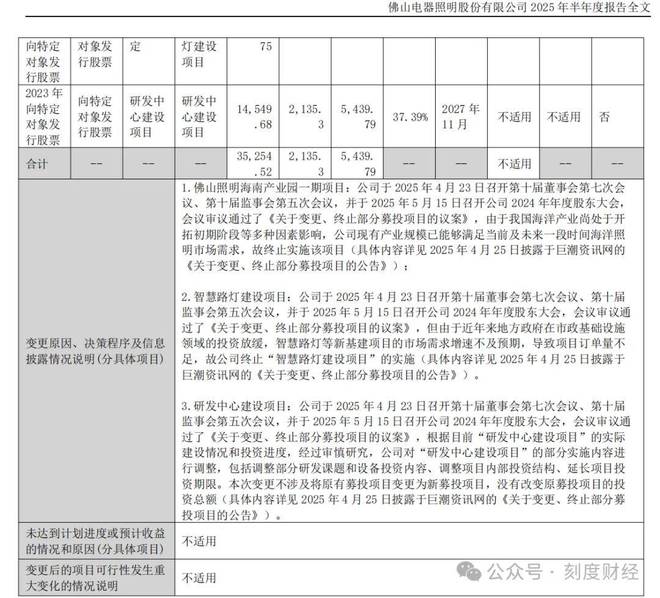

资金紧张的情况下,公司不得不调整投资计划,2025年上半年终止了“智慧路灯建设项目”和“海南产业园一期项目”,承认“市场需求增速不及预期”,而此前推进的青岛易来智能科技股权收购也因“市场环境变化等原因”宣告终止,暴露出扩张过程中决策预判不足与战略执行的被动性。

图源:佛山照明2025年半年度报告

佛山照明的激进扩张本意在突破传统业务瓶颈、培育新增长极,但从当前经营数据来看,这场扩张未能实现预期目标,反而陷入了营收下滑、利润收缩、现金流紧张、商誉高企的多重困境。

公司在未充分夯实资金实力与整合能力的情况下,过快推进并购与产能扩张,导致资源分散、管理承压,叠加市场环境变化与行业竞争加剧,扩张战略的风险持续累积。如果不能及时调整扩张节奏,优化业务结构,强化现金流管理与并购后的整合效率,公司可能面临经营状况进一步恶化的局面,激进扩张背后的隐患或将逐步转化为实质性经营危机。

从“现金奶牛”到扩张遇阻,佛山照明的转型阵痛,折射出传统制造企业在新兴市场机遇与行业竞争压力下的战略抉择困境。

激进扩张本是突破增长瓶颈的尝试,但脱离自身整合能力与资金实力的快速扩张,最终导致风险累积。

佛山照明要想扭转颓势,亟需放缓盲目扩张节奏,聚焦核心业务优化与并购后的资源整合,强化现金流管理与研发成果转化效率,在巩固传统照明基本盘的同时,稳步培育新兴业务的盈利能力。

否则,扩张背后的各类隐患或将进一步发酵,拖累企业长期发展,这家老牌“灯王”能否在调整中重拾增长动能,仍有待市场检验。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经