一、退休人员基本情况

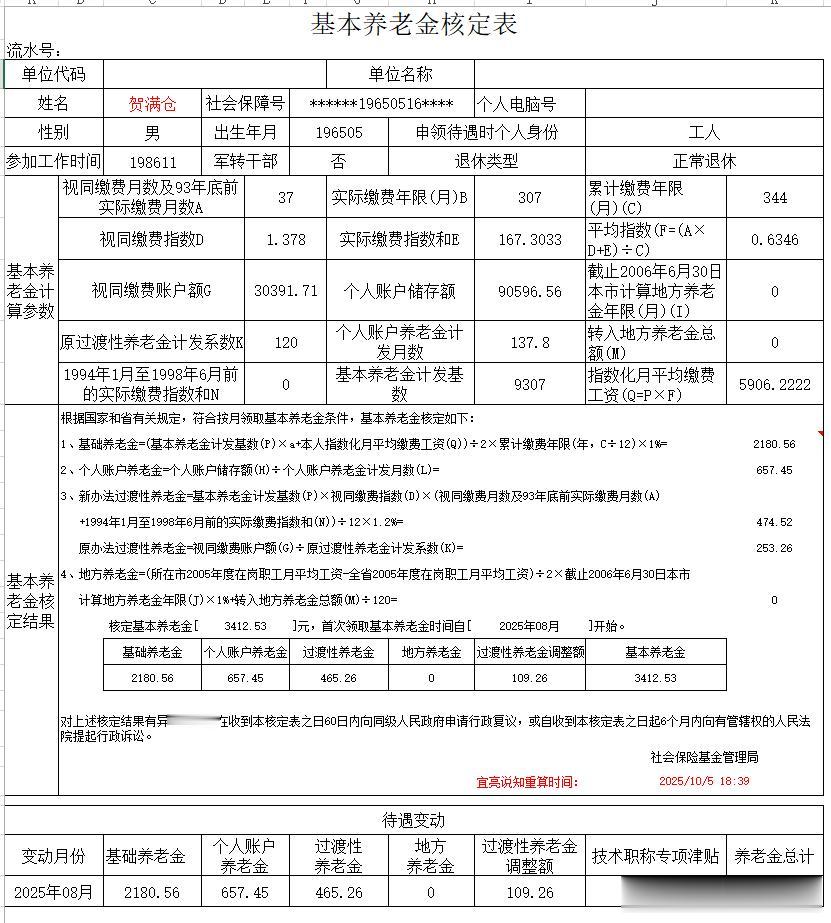

1、退休人员贺满仓(化名)贺先生的基本养老金核定表见下图表:

本文意图只为朋友们介绍养老金的详细计算过程,借用贺先生(化名)的相关资料,请朋友们谅解。笔者对贺先生半生的辛勤工作表示敬意!笔者祝贺先生退休生活愉快!

2、贺先生1965年5月出生,1986年11月参加工作,1996年11月参加工作,2025年7月按新的法定退休年龄60岁零2个月退休;根据新的规定:计发月数为137.8个月;

3、贺先生视同缴费37个月,实际缴费307个月,累计缴费344个月;这表明:贺先生1993年底前曾脱离工作岗位49个月;1994年以后曾断缴养老保险72个月。

这在计算养老金时,都与连续工作的退休人员不同;

4、贺先生的视同缴费账户额为30391.71元,实际个人账户储存额为90596.56元;视同缴费指数1.378,实际缴费指数和167.3033,实际缴费指数0.545(167.3033÷307), 个人平均缴费指数0.6346;

5、贺先生的指数化月平均工资为5906.2222;

6、贺先生退休时,当地的计发基数还没有公布,暂时使用2024年的计发基数9307元,所以这应该是贺先生的预发养老金。

二、核算养老金部分参数的计算

1、视同缴费月数

=(开始缴费年份-参加工作年份)×12+开始缴费月份-参加工作月份-脱离工作岗位月数

=(1994-1986)×12+1-11-49

=8×12+1-11-49

=37个月

≈3.0833年

2、实际缴费月数

=(退休年份-开始缴费年份)×12+退休月份-开始缴费月份+1-断缴月数

=(2025-1994)×12+7-1+1-72

=31×12+7-1+1-72

=307个月

3、累计缴费月数

=视同缴费月数+实际缴费月数

=37+307

=344个月

当然,累计缴费月数也可以

=(退休年份-参加工作年份)×12+退休月份-参加工作月份+1-断缴月数

=(2025-1986)×12+7-11+1-(49+72)

=39×12+7-11+1-121

=344个月

≈28.6667年

说明:以上缴费年限的计算,需要保留4位小数的精度。

4、个人平均缴费指数

=(视同缴费指数×视同缴费月数+实际缴费指数和)÷累计缴费月数

=(1.378×37+167.3033)÷344

=(50.986+167.3033)÷344

=218.2893÷344

≈0.63456

≈0.6346

贺先生的平均缴费指数大于0.6,故a的值取1;

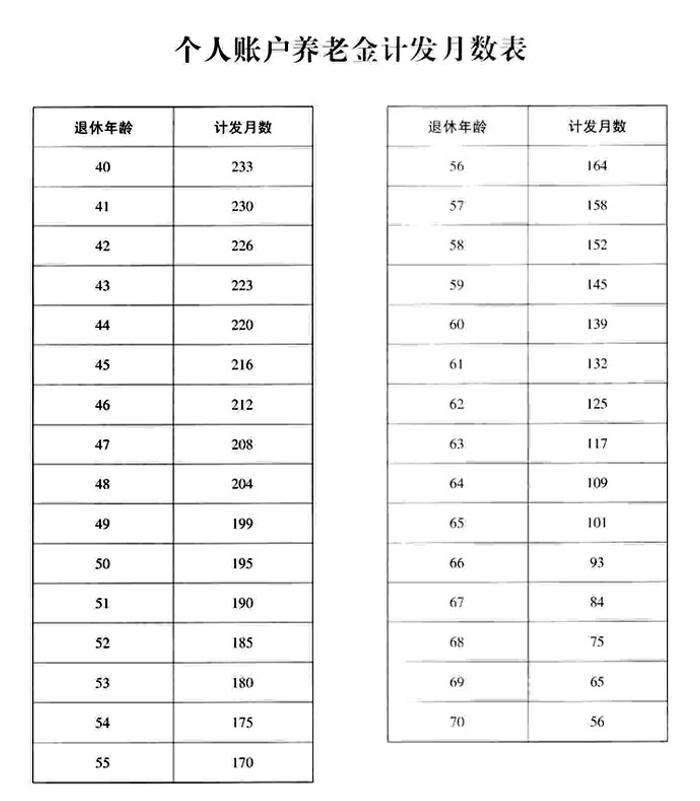

5、个人账户养老金计发月数

=原退休年龄计发月数-(原退休年龄计发月数-原退休年龄长一岁的计发月数)÷12×本年龄段延迟退休月数

=60周岁计发月数-(60周岁计发月数-61周岁计发月数)÷12×本年龄段延迟退休2个月

=139-(139-132)÷12×2

=139-7÷12×2

≈139-0.6×2

=139-1.2

=137.8个月

说明:计算公式中的整周岁计发月数,根据国发〔2005〕38号文件、国发[2015]2号文件及各省市区相关文件确定。见下图表:

6、贺先生的指数化月平均缴费工资

=计发基数×贺先生的平均缴费指数

=9307×0.6346

=5906.2222元

三、贺先生养老金的计算

1、基础养老金

=(基本养老金计发基数(P)×a+本人指数化月平均缴费工资(Q))÷2×累计缴费年限(年,C÷12)×1%

=(9307×1+5906.2222)÷2×(344÷12)×1%

=15213.2222÷2×28.6667×1%

=15213.2222÷2×28.6667×1%

≈2180.564

≈2180.56元

2、个人账户养老金

=个人账户储存额(H)÷个人账户养老金计发月数(L)

=90596.56÷137.8

≈657.4499

≈657.45元

3、新办法过渡性养老金

=基本养老金计发基数(P)×视同缴费指数(D)×(视同缴费月数及93年底前实际缴费月数(A) +1994年1月至1998年6月前的实际缴费指数和(N))÷12×1.2%

=9307×1.378×(37 +0)÷12×1.2%

=9307×1.378×3.0833×1.2%

≈474.521

≈474.52元

4、原办法过渡性养老金

=30391.71÷120

≈253.264

≈253.26元

5、过渡性养老金

=原办法过渡性养老金+粤劳社电[2009]32号加发+粤人社发[2014]8号文规定的工龄津贴

=原办法过渡性养老金+粤劳社电[2009]32号加发+累计缴费整数年限×每年发给数

=253.26+100+28×4

=465.26元

6、过渡性养老金调整额,当新办法养老金高于原办法过渡性养老金和缴费年限津贴之和时:

=(新办法过渡性养老金-原办法过渡性养老金)×过渡期内发给比例-缴费年限津贴×过渡期内发给比例

=(474.52-253.26)×100%-112×100%

=221.26-112

=109.26元

7、基本养老金合计

=基础养老金+个人账户养老金+过渡性养老金+地方养老金+过渡性养老金调整额

=2180.56+657.45+465.26+0+109.26

=3412.53元

四、总结

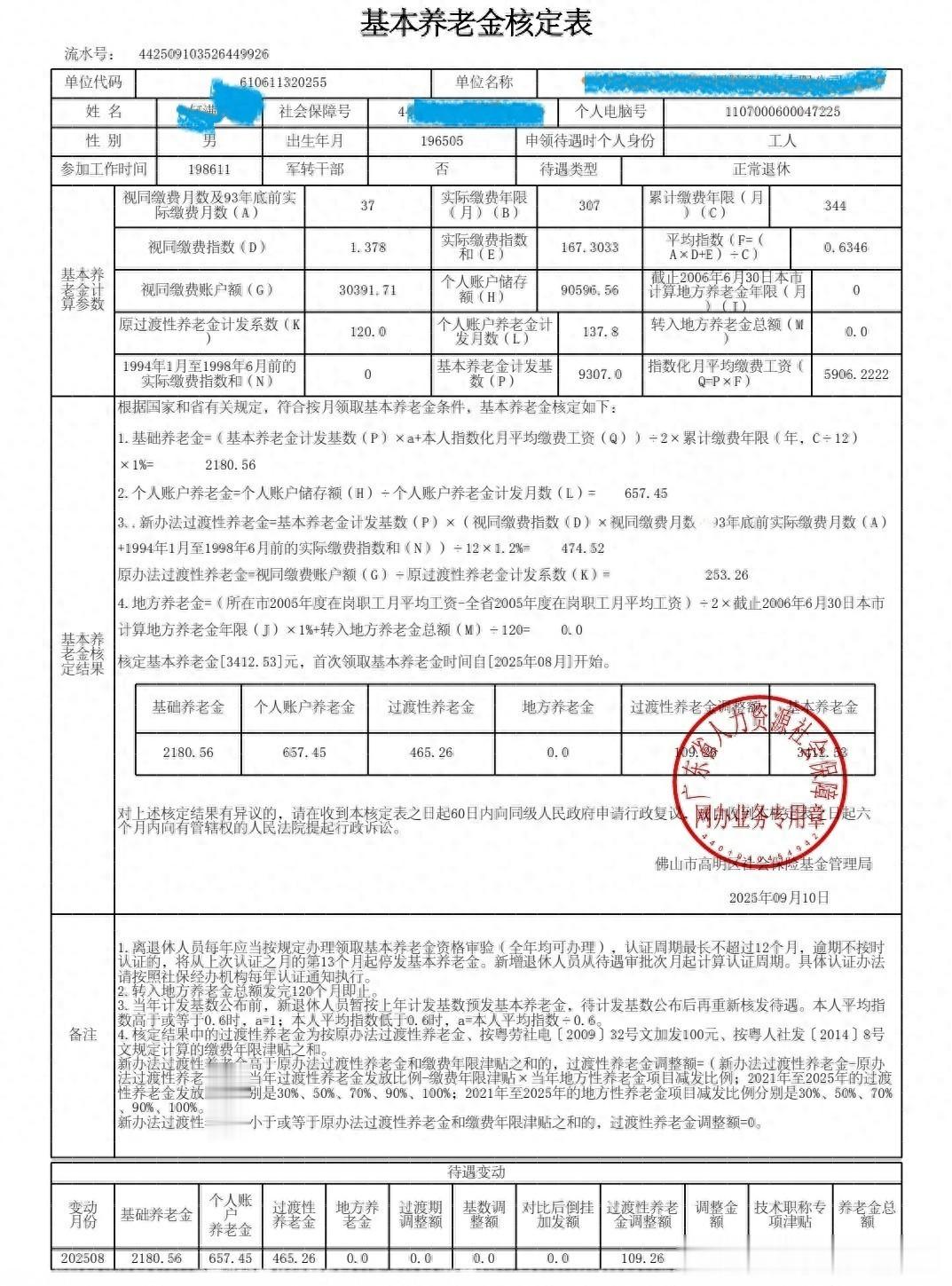

1、以上养老金各个项目的详细计算数据,均与原核定表中的数据分毫不差。

2、精准解读退休人员的养老金,必须精准到与人社系统计算出的数据完全一致,否则就不能算是精算养老金。

3、人社系统核定退休人员的养老金,都是根据相关政策、规定核准的,都是有根有据的!都是按规定不差一分钱的。

给退休人员多算一分钱,我们国家人数众多,累积起来就是一个很大的数字;

给退休人员少算一分钱,退休人员就不满意:为什么不多给我一分呢?

4、最后附上笔者为解读退休人员养老金制作的计算系统,录入每个退休人员的基本数据后,更换不同退休人员的姓名,系统会计算出核定报表: