现在开始正儿八经的进入一个新的保险市场时代了。

保险产品的预定利率降到了史上最低,固收产品2.0,分红产品1.75加浮动分红。这样的对比选择的结果已经是非常明显了,那就是直接选分红就好了。

因为两者之间仅差距0.25,而如果一个保险公司连这0.25的分红都做不到的话,那真的就别干了。

还真别说,的确真有0分红的公司。

百年人寿公告2023年不分红,没有看到2024年的公告。

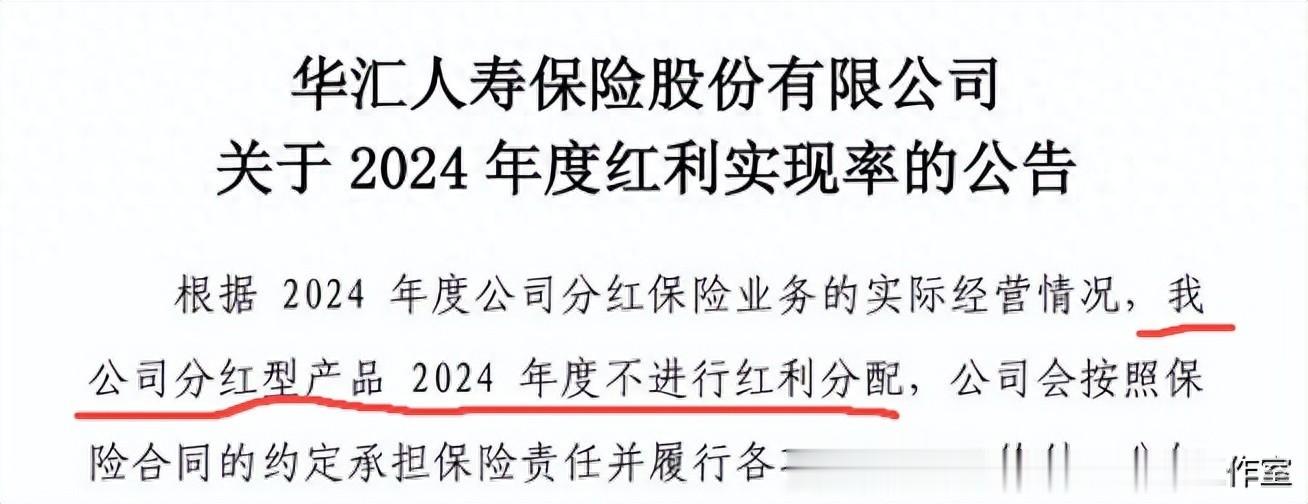

华汇人寿公告2024年不分红。

合众人寿多款产品分红实现率个位数。

海港人寿3款产品分红实现率是0。

君龙人寿和去年一样,只披露了分红盈余的计算方法,但未披露分红实现率。估计披露了也不好看。

为什么不分红呢?很好理解。新产品刚开始的前几年,投资还没有获益,那么分红就只能来自于平滑金,和新收的保费,还有其他项目投资获益的贴补。可有一些公司新单保费收不上来,又没什么投资的本事,公司现有的钱连偿付能力都支持不起来,那用什么分红呢?用一颗红心吗?关键是也得有啊,谁知道是黑心还是红心啊。

我竟然还刷到有不少保险博主在极力宣导分红一定要买中小规模公司。你们是把客户当傻子了吗?我就想问问你们,睁着眼说瞎话的时候心里难受不难受?

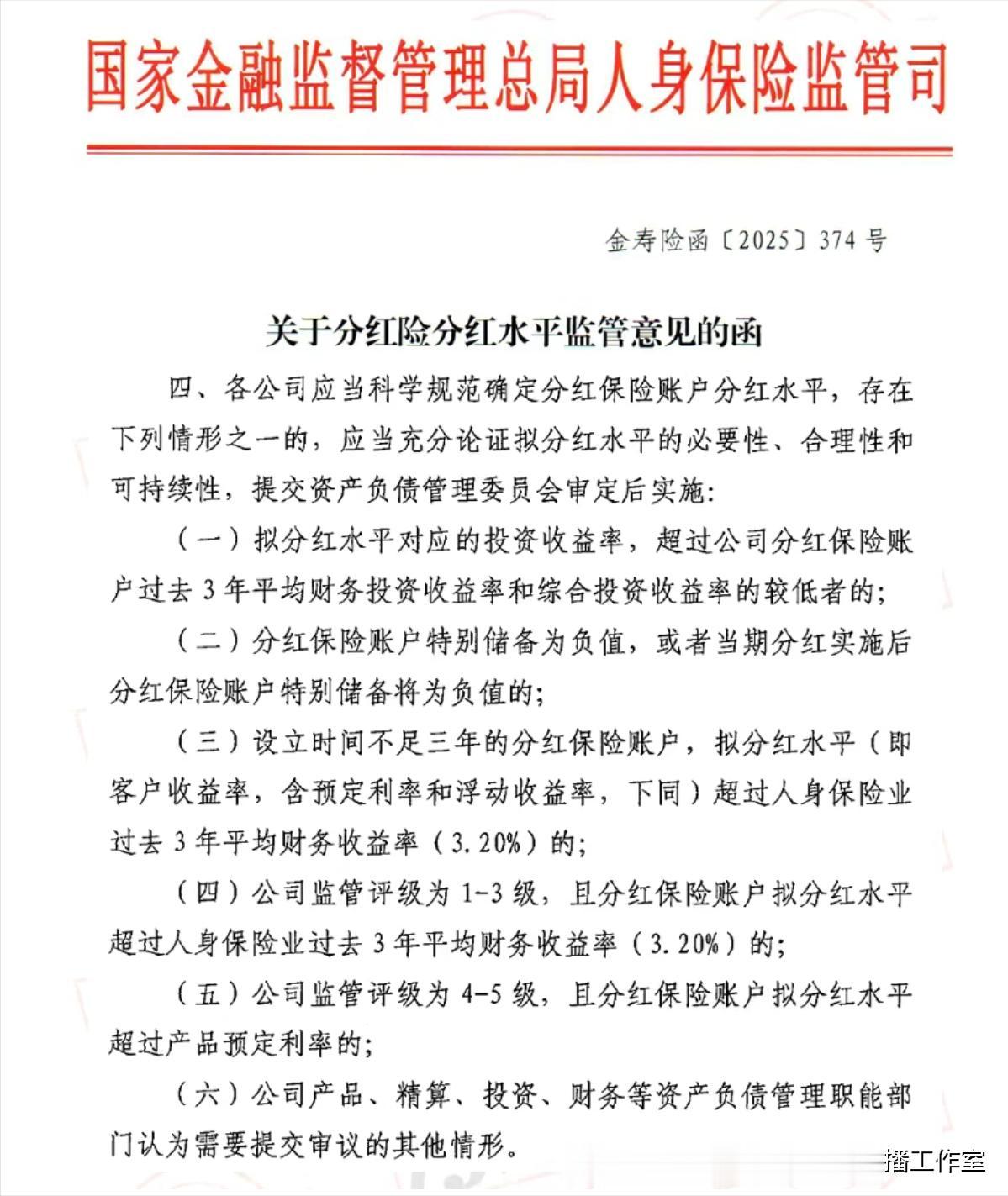

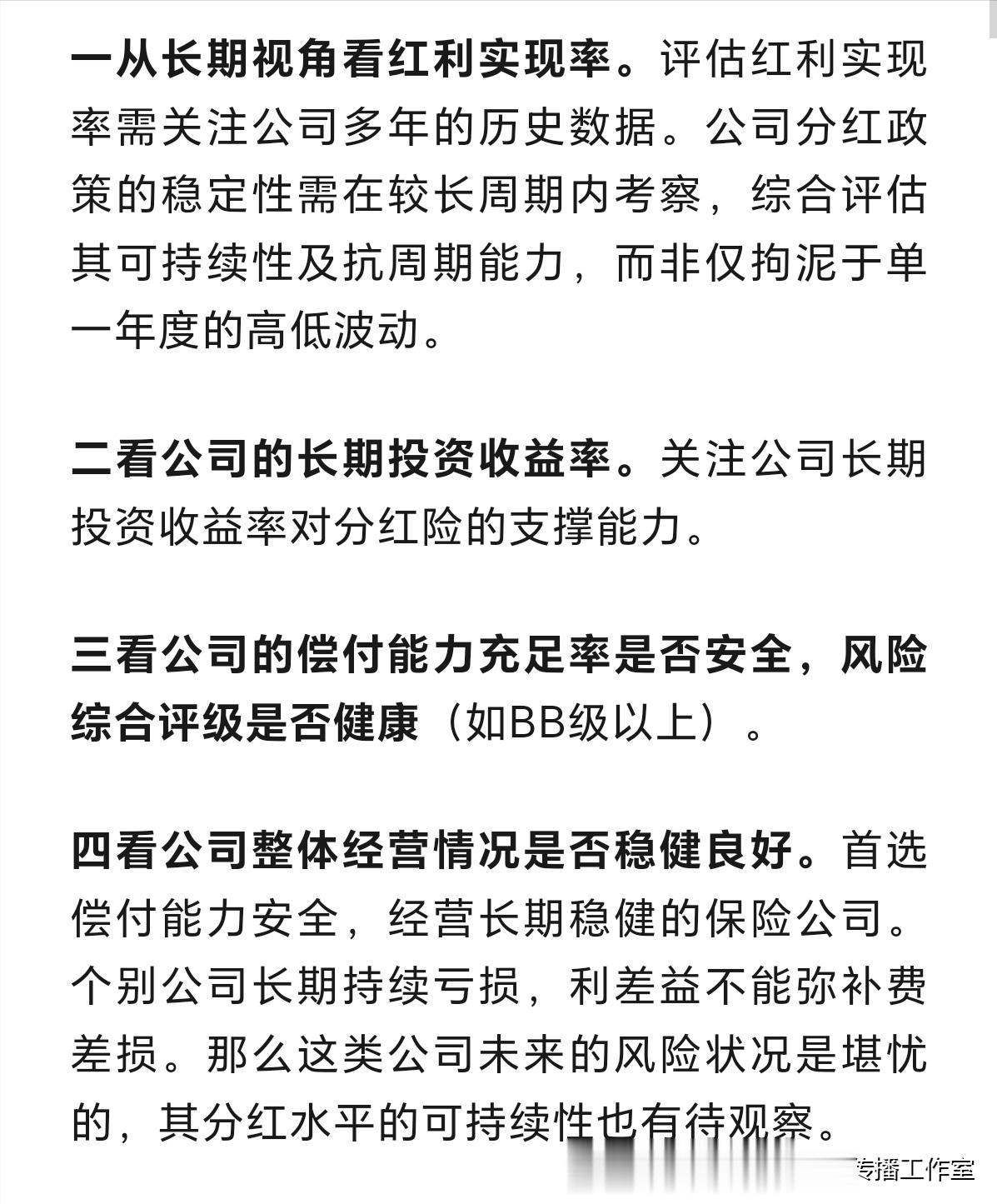

金管总局发布了分红险分红水平监管意见函,明确指出了分红要四看。一从长期视角看红利实现率,二看公司的长期投资收益率,三看公司的偿付能力充足率是否安全,风险综合评级是否健康,四看公司整体经营情况是否稳健良好。

那我就请问,放着占据全行业利润超过九成的老六家保司不看,去那些还在盈亏线上挣扎的小公司找分红产品,是不是有点大病啊?

监管下了这份文件后,指向性已经非常明确了。以后中小规模公司的经营将越来越困难。

一个保险公司要健康的活下去并能逐渐发展壮大的话,要么在行业还不那么成熟的早期,有超大规模资金注入或者超高地位的大股东,要么就是按照常规发展的话,需要有强大的新单保费收入能力和强大的投资能力。没有足够的投资能力,如果能持续不断的新单保费收入,也能苟延残喘一阵子,但肯定长不了。

所以呢,众多没有大量销售团队的中小规模保司就选择跟中介合作,搭乘互联网的便车,给出超高的佣金和看上去超高的合同收益,吸引更多人去卖和买。也就因此在前几年里催生出了一种畸形的业态。那就是所谓大小公司都一样买什么产品都跟公司无关,那就是所谓破产也有国家给兜底不会出现任何损失,那就是所谓越小公司给出的收益越高产品越好,还有就是那些更加恶心更加欺瞒客户并损害行业的言论,比如1000块钱配齐孩子保险,1500块钱配齐全家保险,重疾险一定不能带身故责任等等。搞的行业乌烟瘴气,让保险消费者陷入迷途。

大家回头就看吧,往后,各大中介平台会更多更广的跟老六家合作产品。以前大保司有自己庞大的销售团队,有遍布全国的机构,有几乎铺满全银行的银代渠道销售,有电话销售。所以基本不跟中介平台合作,或者合作但给出的佣金跟个险渠道一样低。之后呢,因为打破刚兑的必然性,报行合一的逐渐严格执行,还有行业的销售队伍逐渐在流失缩减。这使得各大中介平台跟大型保司之间开始了双向奔赴。

网上那些之所以会说分红要从中小公司买,只不过是因为他们无法销售老六家的分红产品。以后逐渐老六家走中介渠道多了,市场上的声音也就逐渐会统一起来的。等着看吧。