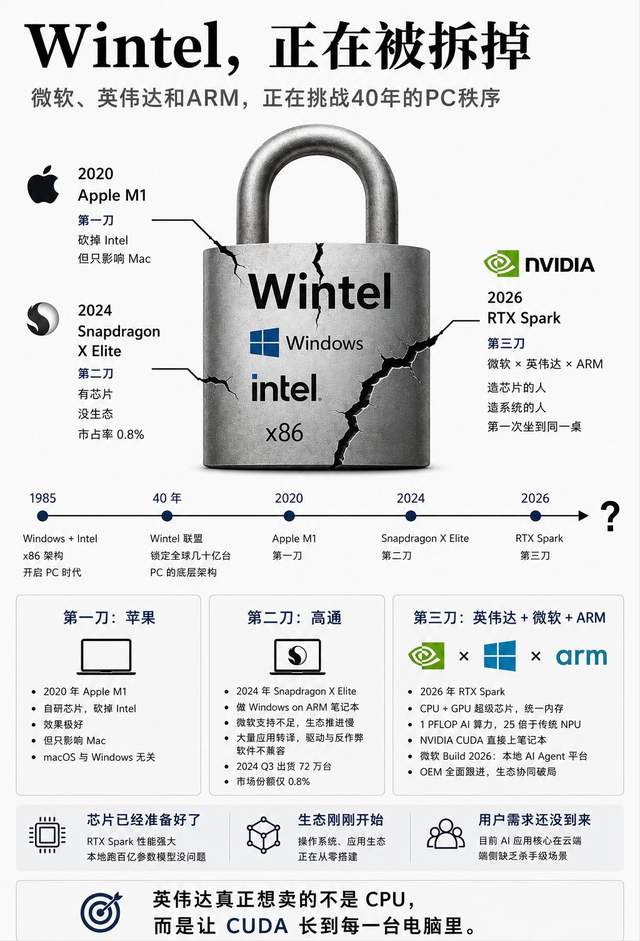

2026年6月1日台北电脑展上,英伟达正式发布 RTX Spark 超级芯片,宣告企业从独显厂商跨界杀入 PC 处理器赛道,联合微软、联发科落地 Arm 架构 Windows 整机,戴尔、联想、华硕等 OEM 品牌敲定秋季上线 30 余款终端产品,黄仁勋现场直言这是40 年来 PC 架构的第一次彻底重构,消息落地当日美股资本市场快速反馈,英特尔、AMD 股价同步下挫,行业自此拉开 x86 与 Arm 新一轮硬件博弈大幕。从产品规格、制程工艺、生态短板、终端定位四大维度拆解,这款基于台积电 N3E 3nm 工艺打造的 SoC 芯片,既是 AI PC 进化的里程碑产品,也是动摇传统 PC 芯片双寡头格局的关键变量。

硬件架构层面,RTX Spark 跳出英特尔、AMD 沿用多年的 CPU、GPU 分离式 PCIe 互联设计,单芯片集成 20 核 Arm 架构 Grace 处理器与 Blackwell 架构 GPU,其中 CPU 由 10 颗 X925 高性能核心搭配 10 颗 A725 能效核心组成,GPU 内置 6144 个 CUDA 核心,搭配最高 128GB 全域统一内存,依托自研 NVLink-C2C 高速互联链路替代传统 PCIe 通道,实测互联带宽远超常规 PC 总线规格,从底层消除 CPU 与独显间的数据传输损耗。算力维度,芯片 FP4 规格 AI 算力可达 1Petaflop,相较当下主流 Copilot+ PC 标配 40TOPS 的 NPU 算力实现量级跨越,官方硬件实测可在轻薄设备本地运行千亿参数 AI 智能体、完成 12K 超高清视频剪辑与大型 3D 场景实时渲染,这也是传统 x86 架构 AI 笔记本短期内难以实现的落地能力。

制程与散热是支撑 RTX Spark 高算力落地的底层保障,芯片由台积电 N3E 强化版 3nm 工艺代工,该工艺晶体管密度达 273MTx/mm²,在能效比、漏电控制上优于初代 N3 制程;横向对标行业先进工艺,英特尔 18A、三星 SF2(行业标称 2nm)在晶体管排布逻辑、良率控制上各有取舍,业内机构 TechInsights 的制程数据显示,三者路线侧重不同,业内预测 N3E 现阶段更适配高算力 SoC 量产需求,但未来 3D 堆叠封装技术普及后,三大工艺的性能差距或将逐步收窄。针对高负载发热痛点,RTX Spark 配套机型普遍采用均热板 + 液态金属复合散热方案,媒体实测笔记本满负载 AI 运算工况下,机身温控表现优于同规格 x86 游戏本,这套散热方案后续或向下普及到常规 AI PC 产品线。

产品定位上,RTX Spark 游走在高端创作本与入门 AI 工作站之间,横向对标苹果 M3 Max、ROG 枪神 7 超竞版两款标杆机型,在 CUDA 生态、本地 AI 推理层面具备独有优势,但在传统 Windows 商用软件兼容性上偏弱。从摄影师、AI 开发者、游戏创作者三类用户试用反馈来看,芯片在 AI 生图、视频批量渲染、大模型本地部署场景效率突出;OEM 厂商拥有充足定制空间,可通过内存、功耗调校分化出轻薄创作本、高性能迷你工作站两条产品线,市场预判终端定价会介于万元高端笔记本与三万元级入门工作站之间,精准卡位空白细分市场。

尽管硬件参数亮眼,但 Arm 落地 Windows PC 仍绕不开生态桎梏,也是外界质疑 RTX Spark 难以颠覆 x86 的核心因素。截至 2026 年上半年,Windows on Arm 原生软件适配率不足三成,大量政企专用行业软件、老旧单机游戏仅能依靠系统转译运行,性能存在明显损耗。为补齐短板,微软持续迭代 Arm 版 Windows 系统,新增企业运维工具 RSAT 原生适配,Adobe、Autodesk 等头部软件厂商启动旗下设计软件的 CUDA 与 Arm 双适配优化,Arm 官方上线 AppReady 开发者扶持计划,加速存量应用迁移,但全生态完善仍需要 2-3 年周期。

站在行业周期视角,Gartner 数据显示 2026 年全球 AI PC 出货量有望突破 1.43 亿台,算力竞争已经从附加 NPU 升级到芯片原生异构设计,英伟达借 RTX Spark 完成从 GPU 供应商到全栈 PC 芯片厂商的转型。短期来看,x86 凭借数十年软件积淀仍牢牢占据商用、消费主流市场,RTX Spark 难以快速颠覆行业;中长期随着智能体成为 PC 核心功能、Arm 生态持续完善,行业大概率逐步形成 x86 深耕传统办公、Arm 主导 AI 原生终端的双轨并行格局,PC 产业四十年的单一架构垄断时代正式迎来变局。