股价短期大幅翻倍之际,科创板上市公司海泰新光(688677.SH)迎来实控人阵营新一轮减持。公司公告显示,本次拟减持规模预计超3亿元,叠加近一年累计套现的1.5亿元,实控人方减持节奏持续密集。与此同时,公司一季度盈利增速显著放缓、部分上市募投项目进展滞后,与火爆的二级市场走势形成明显反差。

图片来源:海泰新光公告

实控人阵营再启减持,本轮预计套现约3.34亿元

5月29日晚间,海泰新光披露减持计划公告。公司实控人郑安民的两家一致行动人企业,拟在2026年6月23日至9月22日期间实施减持,合计拟减持不超过公司总股本1.80%。

具体来看,青岛普奥达计划减持183.93万股,占总股本1.5343%;青岛杰莱特计划减持31.85万股,占总股本0.2657%,减持方式涵盖集中竞价、大宗交易,减持用途均为自身资金需求。以5月29日收盘价154.98元/股测算,本轮减持全额落地后,累计套现规模约3.34亿元。

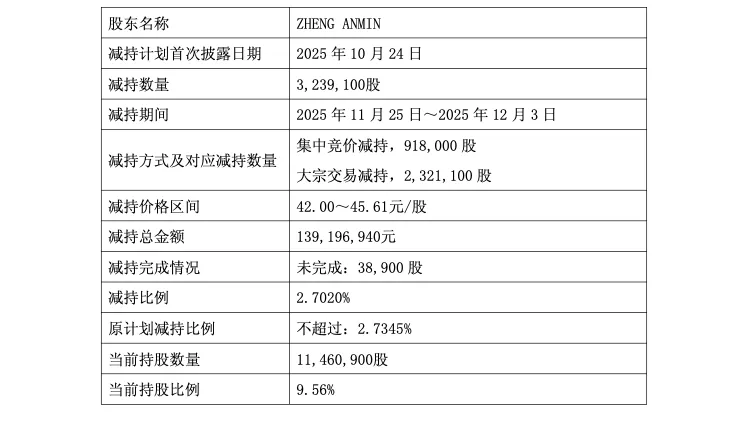

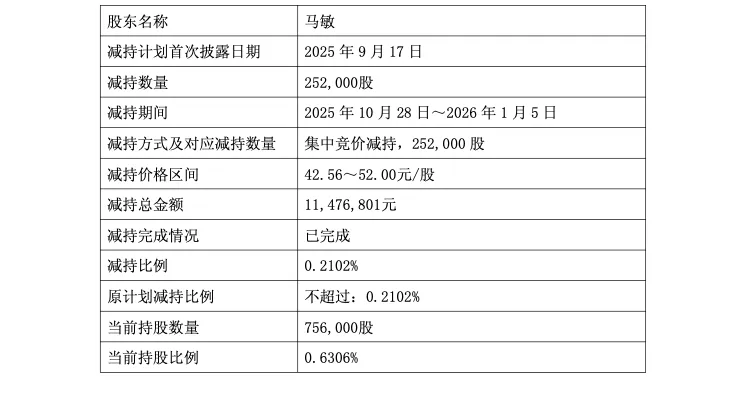

本次减持为实控人阵营近一年来的第三次减持动作。2025年11月至12月,郑安民本人减持套现约1.39亿元;2025年10月至2026年1月,一致行动人马敏减持套现超1100万元,两轮合计套现约1.5亿元。叠加本轮计划,实控人阵营阶段性减持力度持续加大。

股价短期暴涨超268%,阶段性涨幅显著

二级市场层面,海泰新光年内走出强势行情。2026年3月初,公司股价仅42.1元左右,截至5月29日收盘报154.98元,三个月累计涨幅高达268.12%,近一年整体涨幅达270.77%。5月29日当日股价上涨4.35%,盘中最高触及171元,创下近一年新高。

受大额减持公告情绪影响,6月1日公司股价出现回调,单日下跌7.39%,收盘报143.52元,对应总市值172亿元。

业绩增速放缓,外销毛利率承压

公开资料显示,海泰新光2003年成立,2021年登陆科创板,主营光学元器件、光电模组、光学整机设备的研发与产销,产品广泛应用于医疗临床、分析诊断、工业激光等领域。

财务数据方面,公司2025年业绩保持稳健增长,全年实现营收6.03亿元,同比增长36.08%;归母净利润1.71亿元,同比增长26.15%。但进入2026年一季度,增长动能明显弱化,当期营收1.74亿元,同比增长18.77%;归母净利润4719.92万元,同比仅增1.09%,利润增速大幅落后于营收增速。

对于盈利走弱原因,市场分析认为,美元汇率波动导致外销毛利率下行,是拖累一季度盈利表现的核心因素。

募投项目进展滞后,资金利用效率待提升

除业绩增速放缓外,公司上市募投项目推进不及预期的问题同样值得关注。截至2026年2月末,公司两大核心募投项目投资进度显著滞后:“内窥镜医疗器械生产基地建设项目”累计投入3684.62万元,“营销网络及信息化建设项目”投入1673.69万元,两项合计投入不足5400万元。而两个项目的计划总投资高达3.78亿元,整体建设进度偏慢,资金利用效率有待进一步提升。

总体来看,海泰新光短期股价涨幅巨大,叠加实控人阵营密集减持、业绩增速放缓、募投项目推进滞后等多重因素,公司后续估值与股价走势或将进入阶段性消化期,后续经营成效与项目落地进度值得持续跟踪。

记者:贺小蕊

财经研究员:邢蕾