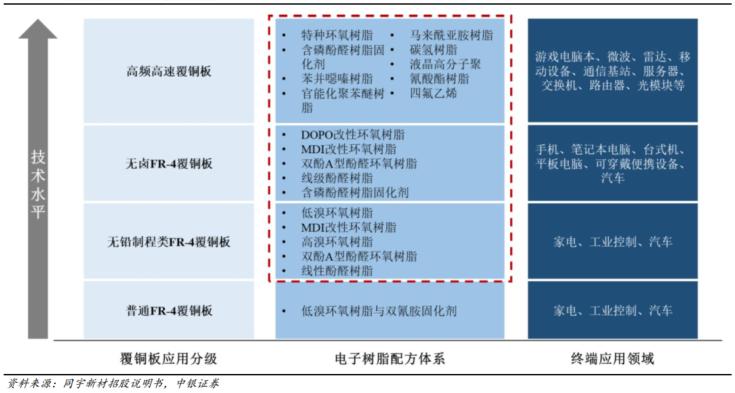

AI推理需求催化云厂商资本开支,计算效率和互联带宽协同升级。AI PCB是AI Infra升级浪潮中的核心增量环节。AI PCB三大原材料电子布、铜箔、树脂则是构筑PCB介电性能的核心壁垒。

低介电性能是AI PCB设计的关键指标。GPU和ASIC厂商均在积极提升单芯片算力效率和机柜级解决方案的互连带宽。AI PCB在升级高多层和小线宽线距的趋势中会面临电气性能损失、散热性能下降、信号干扰等问题。选用低介电常数(Low-Dk)和低介电损耗(Low-Df)材料制作的PCB对于降低信道损耗和保持信号完整至关重要。我们认为无论下游GPU和ASIC 竞争格局如何变化,AI Infra追求更高计算效率和更大互联带宽的趋势不会改变,对上游低介电性能材料的技术探索会持续推进。

AI三大原材料电子布、铜箔、树脂构筑PCB介电性能核心壁垒。AI Infra对数据传输损耗的严苛要求推动PCB、CCL向M8/M9升级。电子布方面,石英纤维凭借优异的介电损耗(1MHz下Df值为0.0001)和热膨胀系数(0.54ppm/℃)成为电子布的优选材料。铜箔方面,HVLP4/5凭借极低的表面粗糙度(Rz≤1.5μm)成为铜箔的优选材料。树脂方面,PCH树脂和PTFE树脂凭借优异的介电性能成为树脂的优选材料。

M8.5和M9PCB、CCL的核心原材料有望迎来“从 0→1”的关键节点。我们预计英伟达Rubin服务器的Compute Tray/Switch Tray/Midplane/CPX对应的PCB和CCL解决方案将分别升级M8/M8.5/M9/M9的解决方案,其中M9解决方案可能会采用高频高速树脂+HVLP4/5铜箔+Q布的材料组合,而M8.5解决方案可能会采用高频高速树脂+HVLP4铜箔+Low-Dk二代布的材料组合。根据华尔街见闻和新浪财经报道,英伟达预计 Rubin GPU将于2026年10月量产。我们认为Rubin Ultra服务器有望采用M9树脂+高阶HVLP铜箔+Q布的正交背板的解决方案。我们预计Rubin服务器上游供应链将在2026年上半年开启备货潮,届时M8.5和M9PCB/CCL的核心原材料有望迎来“从 0→1”的关键节点。

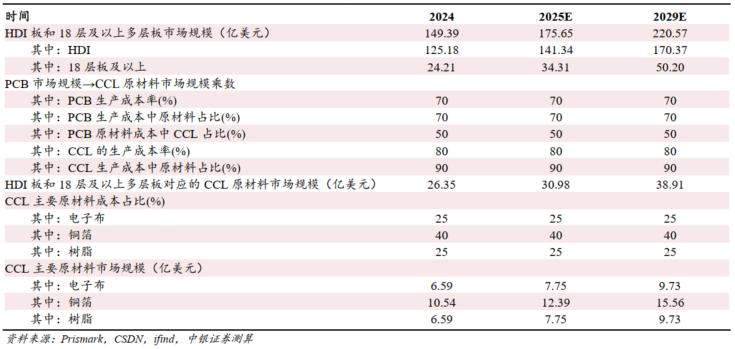

AI相关材料市场规模有望迎来快速增长。经过测算,我们预计2025/2029年全球HDI板和18层及以上高多层板对应的CCL原材料市场规模约30.98/38.91亿美元,其中电子布市场规模约7.75/9.73亿美元;铜箔市场规模约12.39/15.56亿美元;树脂市场规模约7.75/9.73亿美元。考虑到英伟达Rubin服务器将在2026年下半年量产出货,我们认为上游供应链将在2026 年上半年开启备货潮,AI材料的相关需求亦有望迎来快速增长。

AI INFRA聚焦低介电性能

PCB材料全面升级

1. Dk值和Df值是衡量PCB及相关材料电性能的关键指标

Dk值和Df值是衡量PCB及相关材料电性能的关键指标。AI Infra通常需要配备高阶HDI和18层及以上的高多层PCB,通常这些PCB产品层数较多且单层厚度较薄、线宽线距较小。PCB层数厚度较薄且线宽线距较小会导致信号干扰、电气性能损失和散热性能下降等问题。在这种情况下,系统设计更强调选用具有低介电常数(Low-Dk)和低介电损耗(Low-Df)的PCB材料,这对于降低信道损耗和保持信号完整性至关重要。因为高速传输损耗的来源主要是介质损耗和导体损耗,所以基板材料的特性直接决定了数据能否在极高频率下可靠传输。

图1:Dk值和Df值是衡量PCB及相关材料电性能的关键指标

2. 电子布、铜箔、树脂是覆铜板和印制电路板的核心原材料

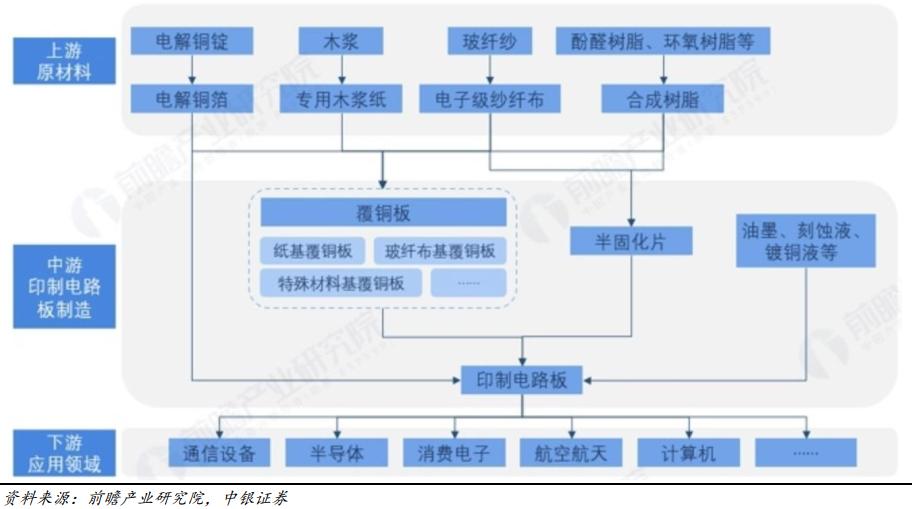

印制电路板产业链较长,上游主要为原材料环节,包括电解铜箔、电子级玻纤布、合成树脂、木浆纸等;中游为制造环节,包括覆铜板、半固化片、油墨、刻蚀液、镀铜液等原材料以及印制电路板PCB的生产制造;下游为应用环节,包括通信设备、半导体、消费电子、航空航空、计算机等各个领域的应用。

图2:印制电路板PCB产业链图谱

覆铜板(Copper Clad Laminate,CCL)是电子工业中用于制造印制电路板的核心基材,其基本结构由铜箔和粘合剂构成,其中基板采用高分子合成树脂和增强材料(玻纤布)复合而成,表面覆盖有导电性能的铜箔。覆铜板是电子元器件安装焊接的载体,通过层压工艺将导电层和绝缘基材结合,广泛应用于通讯设备、计算机、汽车电子等领域。

图3:覆铜板的生产流程

M8及以上级别覆铜板更适合作为高性能芯片的基材。根据思瀚产业研究院信息,英伟达GB系列超级芯片拥有高速数据传输能力,这对覆铜板的电性能有较高要求。覆铜板必须具有极低的介电常数和介电损耗因子才能保证 GB系列芯片的高性能使用。目前在覆铜板行业内,松下电工的MEGTRON系列是高频高速覆铜板领域的分级标杆。松下电工历年发布的不同代 MEGTRON高速覆铜板都会成为覆铜板行业内其他厂商发布基本技术等级处于同一水平的对标产品。松下电工最新的覆铜板产品是MEGTRON 8和 MEGTRON 8S,其介电损耗因子Df基本都小于0.002。其中MEGTRON 8S系列覆铜板在28GHz的条件下,传输损耗相比于M7减少了30%,更适合作为高性能芯片的覆铜板硬件材料。

图4:松下覆铜板的产品分级

图5:松下覆铜板的产品性能对比

覆铜板是PCB的核心原材料。根据沪电股份2024年年报、深南电路2024年年报、胜宏科技2024年年报、广合科技2024 年年报,印制电路板PCB的成本构成中,直接材料通常占55~65%,直接人工通常占8~15%,制造费用通常占20~30%。根据广合科技招股说明书,2020~2023H1广合科技原材料采购成本构成中,覆铜板约占40~50%,半固化片约占20%,其他原材料约占30~40%。覆铜板是PCB最重要的成本来源之一。

图6:广合科技2020~2023H1原材料采购占比

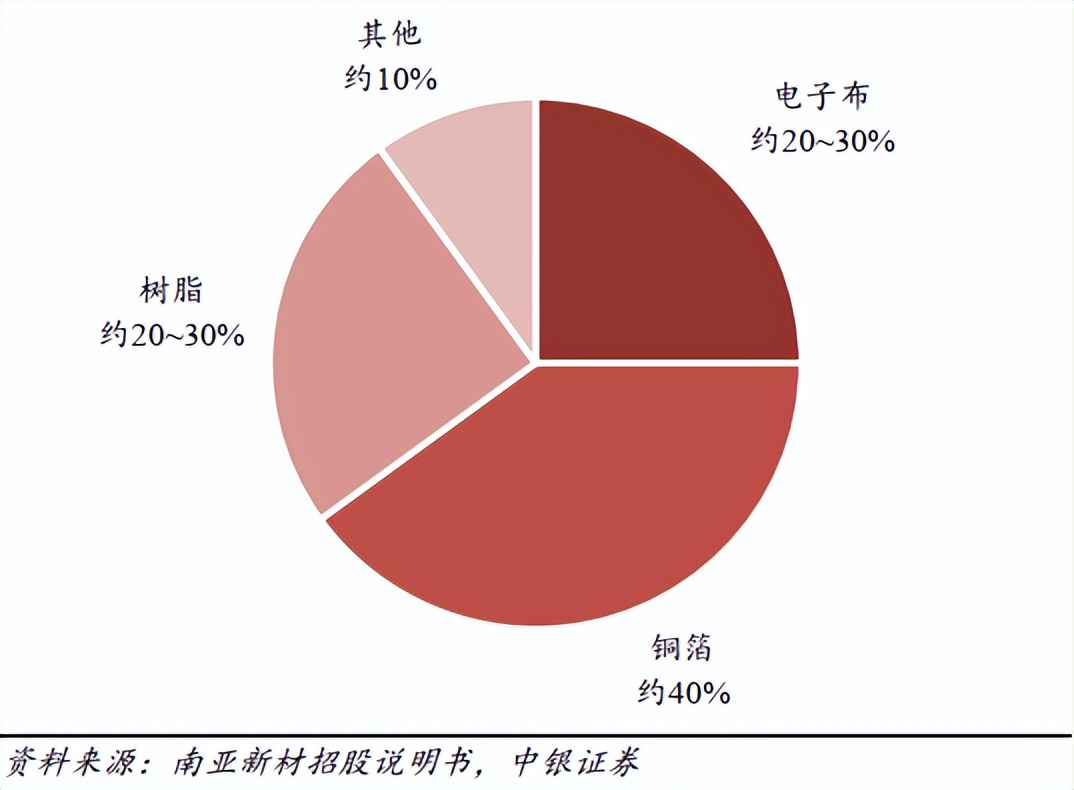

电子布、铜箔、树脂是覆铜板的三大核心原材料。根据生益科技2024年年报、南亚新材2024年年报,覆铜板CCL的成本构成中,直接材料通常占85~90%,人工和制造通常占10~15%。根据南亚新材招股说明书,2017~2019年南亚新材原材料采购成本构成中,电子布约占20~30%,铜箔约占40%,树脂约占20~30%,其他原材料约占10%。电子布、铜箔、树脂分别是覆铜板最重要的成本来源之一。

图7:南亚新材2017~2019年原材料采购占比

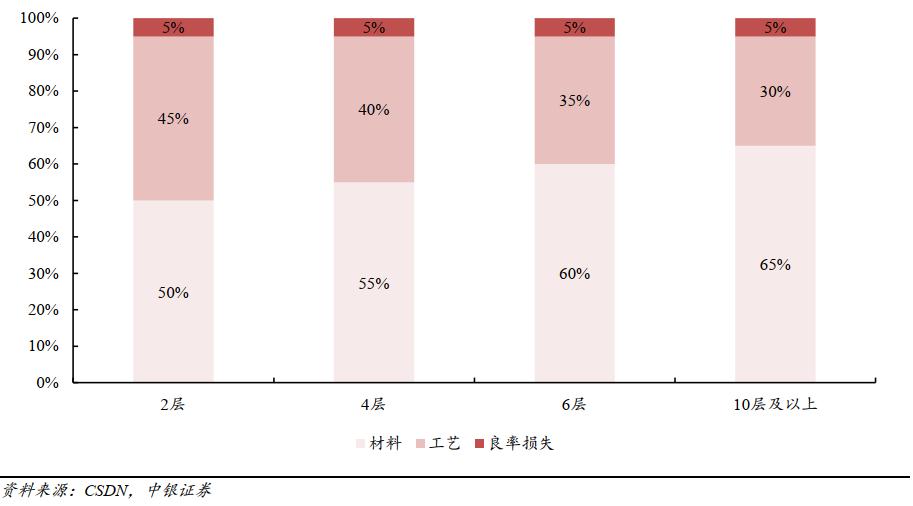

高多层PCB的原材料成本占比更高。根据CSDN数据,以10cm×15cm FR-4板材为例,2层板成本构成中材料占50%,工艺占45%,良率损失占5%;4层板成本构成中材料占55%,工艺占40%,良率损失占5%;6层板成本构成中,材料占60%,工艺占35%,良率损失占5%;10层板及以上的成本构成中,材料占65%,工艺占30%,良率损失占5%。更多层数PCB板的材料组合更为复杂(基材+铜箔+PP),原材料的成本占比会更高。

考虑到AI服务器通常采用高多层板和高阶HDI板,我们认为在AI服务器PCB中,覆铜板以及其上游的电子布、铜箔、树脂的成本构成占比相较于普通PCB更高。

图8:不同层数PCB的成本构成

低介电性能成为电子布核心参数

石英纤维布有望脱颖而出

电子玻纤布是覆铜板的增强材料,是决定覆铜板介电性能的核心材料之一。电子布按玻璃纤维成分可以分为E玻纤(E-Glass)、D玻纤(D-Glass)、NE玻纤(NE-Glass)、L玻纤(L-Glass)和石英纤维布(Quartz Fiber)等。玻纤材料内部成分的构成决定了其介电性能的表现。

石英纤维是综合性能最优异的电子布增强材料之一。E玻纤是经典的传统电子玻璃纤维材料,在1MHz下的介电损耗(Df)为0.0060。D玻纤相较于E玻纤拥有更好的介电损耗(Df)和更低的热膨胀系数(CTE),但是存在可制造性问题和成品的性能缺陷问题。NE玻纤和L玻纤是基于D玻纤开发的产品,性能有进一步提升,但是同样存在可制造性问题。石英纤维布的二氧化硅含量达到99.999%,其在1MHz下的介电损耗仅为0.0001,其热膨胀系数(CTE)仅为0.54ppm/℃,两大关键性能指标均远低于E玻纤、D玻纤、NE玻纤和L玻纤。

图9:电子布的主要品类

图10:不同品类玻纤布的性能表现

根据日东纺披露的产品路线规划图,其规划有NE、NER、NEZ、DX II、T、V玻纤,其中NE为第一代低介电常数电子布(Low-Dk 一代布),NER为第二代低介电常数电子布(Low-Dk二代布),T为低热膨胀系数电子布(Low-CTE布)。在算力时代,AI服务器和AI终端产品均对芯片材料提出了更高的性能要求。低介电常数电子布(Low-DK一代布和二代布)主要应用于主板基板,低热膨胀系数电子布(Low-CTE布)主要应用于芯片封装基板。随着AI需求的快速增长,低介电常数电子布和低热膨胀系数电子布需求也快速增长。

展望未来,5G millimeter wave、1.6T Switches、PCIe6.0、100Gbps及以上AI Server等应用领域均对电子布介电损耗性能要求更进一步。日东纺预计将在2026~2028年推出NEZ电子布(下一代超低介电常数电子布,Low-DK三代布)来满足未来技术发展的需求。石英纤维布有望凭借超低的介电常数和超低的热膨胀系数性能,成为下一代超低介电常数电子布的重要材料之一。

图11:日东纺产品路线规划图

图12:日东纺产品应用领域

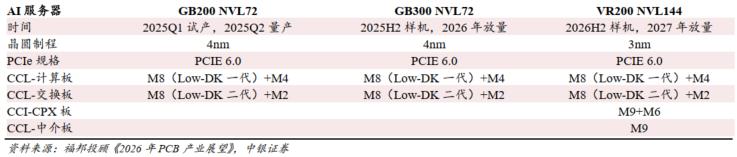

石英纤维布有望成为Rubin和Rubin Ultra服务器CPX/Midplane/正交背板的CCL材料核心解决方案之一。根据福邦投顾对供应链调研结果,AI服务器在进入224Gbps及以上的传输通道架构下,基于信号完整性考量,CCL基板需要从当前的M8规格升级至M8.5~M9规格。M8.5以Low-DK二代布+碳氢树脂解决方案为主,M9以石英纤维布解决方案为主。目前英伟达Rubin架构服务器中,CPX的基板和中介板(Midplane)基于信号传输距离因素会采用M9的石英纤维布解决方案,其余计算板(Compute Tray)和交换板(Switch Tray)会尽量考虑采用M8(Low-DK一代或二代)的解决方案。Rubin Ultra的正交背板预计会采用M9的石英纤维布解决方案。ASIC架构在成本效益和供给考量下会采用M8.5(Low-DK二代)的解决方案。

图13:英伟达AI服务器CCL材料解决方案

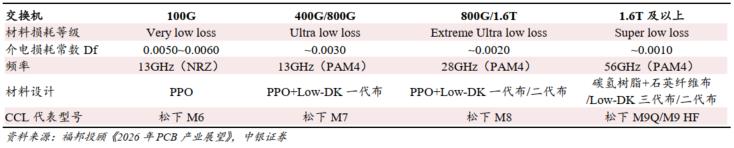

石英纤维布有望成为1.6T及以上交换机的CCL材料核心解决方案之一。根据福邦投顾对供应链调研结果,交换机在升级过程中,基于高速传输需求,其对信号传输损耗性能要求也愈高。预计1.6T及以上规格的交换机将会采用松下M9的CCL,并搭配石英纤维布解决方案。

图14:主流交换机CCL材料解决方案

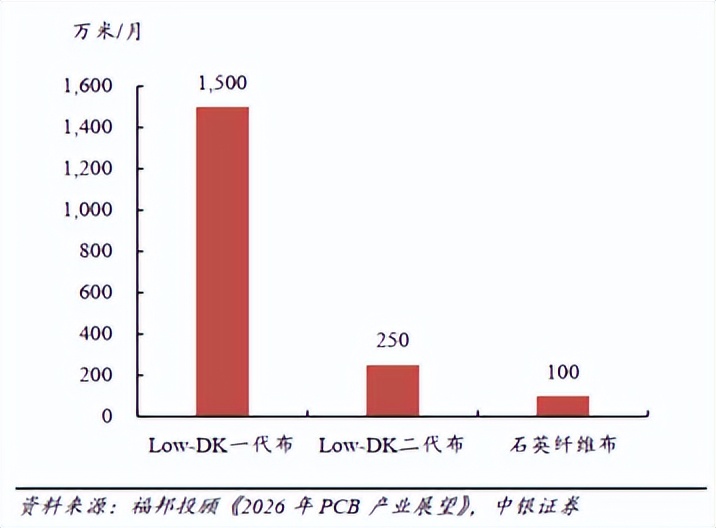

中国大陆的低介电电子布厂商有望参与到供应链中。根据福邦投顾对供应链调研结果,预计2026年全球 Low-Dk一代布需求量约1,500万米/月;Low-Dk二代布需求量约250万米/月;Low-DK三代布(石英纤维布)需求量约100万米/月。从供应端来看,2025主要厂商(日东纺/Asahi/台玻/泰玻)低介电电子布总产能约550~600万米/月,预计2026年将增长至1,000万米/月。主要厂商的低介电电子布产能和需求相比存在缺口,如果考虑良率对交期的影响则供给缺口问题更甚。这也为中国大陆的低介电电子布厂商带来了机会。

图15:2026年低介电电子布需求量预估

图16:日东纺/Asahi/台玻/泰玻低介电电子布产能预估

HVLP4/5 铜箔或将成为

下一代AI服务器的主流解决方案

电子电路铜箔是沉积在印制电路板基底层上的一层薄的、连续的金属箔,起到导电体的作用。电子电路铜箔是制造印制电路板PCB和覆铜板CCL的原材料之一。电子电路铜箔按照特性可以分为STD、HTE、RTF、UTF、RCC、LP、VLP、HVLP等,具体类型如下:

1.STD(Standard),标准电解铜箔,也是 PCB 的常用铜箔类型之一。

2.THE(High Temperature Elongation),高温高延伸性铜箔,也是PCB的常用铜箔类型之一。

3.RTF(Reversed Treated Foil),双面处理铜箔,也叫反转铜箔,即对光面也进行粗糙处理。

4.UTF(Ultra Thin Foil),超薄铜箔,厚度低于9μm的铜箔。

5.RCC(Resin Clad Copper),背胶铜箔,也叫涂树脂铜箔,通常应用于高端PCB产品。

6. LP(Low Profile),低轮廓铜箔,毛面粗糙度较低。

7.VLP(Very Low Profile),超低轮廓铜箔。

8.HVLP(High Velocity Low Profile),高速超低轮廓铜箔,通常应用于高频高速类PCB板。

表面粗糙度(Rz)是衡量铜箔信号传输性能的关键指标之一。“趋肤效应”是指:当交变电流通过导线时,电流在导线横截面上的分布是不均匀的,导体表面的电流密度大于中心密度,且交变电流的频率越高,这个趋势越明显。这意味着电信号频率越高,电信号越趋向于在铜箔表面传输,此时铜箔表面的峰谷起伏会影响电信号的传输。根据机械电子工程技术数据,在 10GHz以上高频段,粗糙度每降低1μm,信号传输损耗可减少15%以上。随着AI服务器、5G基站、新能源汽车等领域的发展,高频高速PCB和CCL也要求铜箔向高性能、高可靠性等领域升级,并对铜箔的粗糙度指标要求越来越高。

HVLP铜箔拥有出色的电信号性能。HVLP铜箔(高速超低轮廓铜箔)是一种专门为高频、高速信号传输设计的电子材料,其核心特性包括极低的表面粗糙度、极小的信号传输损耗、高剥离强度、出色的热稳定性。HVLP铜箔的表面粗糙度Rz通常在1.5μm及以下,有效降低了趋肤效应引起的高频损耗,同时保持12~70μm的均匀厚度,可以满足高阶印制电路板PCB和覆铜板CCL的制造要求。HVLP铜箔可以承受高达295℃的高温,并保持尺寸稳定性和延展性。HVLP铜箔采用具有非均匀分布的微球形或纤维状结节,在确保与电介质层的强附着力的同时降低表面粗糙度,进一步提升信号完整性并减少高频损耗。

HVLP铜箔是通过电解生箔加工工艺生产的,在滚筒电镀过程中会形成一个光滑亮面和一个哑光面,哑光面需要经过微观结构粗糙化层、偶联剂层、抗氧化层和阻隔层等多层表面处理。这种结构实现了低粗糙度且具备足够的剥离强度,确保与高频高速印制电路板PCB制造工艺的兼容性和长期可靠性。

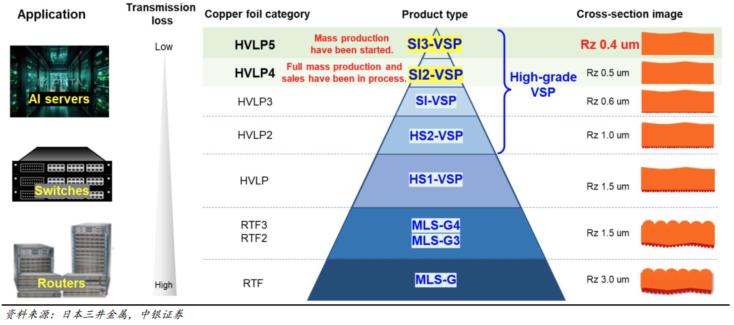

HVLP在AI服务器、800G和1.6T交换机、5G基站等领域有出色的应用。根据日本三井金属数据,该公司已经开发出HVLP4、HVLP5产品,表面粗糙度分别为0.5μm、0.4μm,可以满足下一代AI服务器的需求。

图17:日本三井金属的RTF和HVLP铜箔

HVLP4、HVLP5预计未来将成为AI服务器和800G/1.6T交换机的主流解决方案。根据福邦投顾对供应链调研结果,目前AWS T2和Google V5/V6产品均采用HVLP2的解决方案;Nvidia GB200NVSW、Google V7 均采用 HVLP3 的解决方案;预计2026年起Nvidia Rubin、AMD MI450、AWS T2MAX、Google V8、800G Switch均会升级HVLP4的解决方案;松下的M9 CCL预计会升级HVLP5的解决方案。我们认为随着AI服务器、800G/1.6T交换机对信号传输损耗要求越来越高,未来HVLP4、HVLP5将成为该领域的主流解决方案。

图18:HVLP铜箔的供应商和客户

PCH和PTFE树脂是

下一代树脂的重要分支

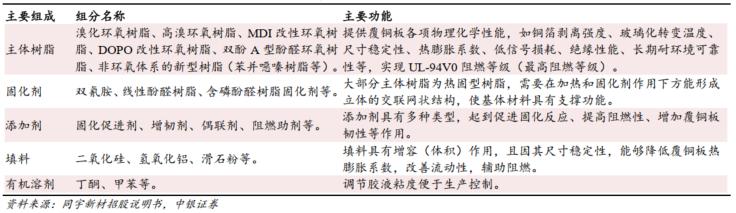

电子树脂是覆铜板材料中唯一具有可设计性的有机物。电子树脂是指能满足电子行业对纯度、性能和稳定性要求的合成树脂,主要用途包括制作覆铜板、半导体封装材料、印制电路板油墨、电子胶等,主要承担绝缘和粘接的功能。其中生产覆铜板是电子树脂最主要的应用领域之一。在覆铜板生产领域,电子树脂是覆铜板材料中唯一具有可设计性的有机物。应用于覆铜板生产的电子树脂一般是指通过选择特定骨架结构的有机化合物(如四溴双酚 A)和有反应活性官能团的单体(如环氧氯丙烷),经化学反应得到特定分子量范围的热固性树脂,是能够满足不同覆铜板所需要的物理化学特性需求的一类有机树脂材料。这些物理化学特性一般是指阻燃性、耐热性、耐湿热性、尺寸稳定性、介电特性和环保特性等性能,符合下游电子行业的要求。由于终端应用领域广泛,加之覆铜板性能主要通过电子树脂的特性予以实现,覆铜板生产厂商需要根据具体应用场景和下游客户的要求,选择相应功能的电子树脂,调整其用量和比例,形成适配的胶液配方。

覆铜板厂商会综合考量电子树脂的配方、成本和性价比。胶液配方并非仅包含单一种类电子树脂,而是由多种不同品类、不同特性的电子树脂按一定比例组合而成。因为配方中涉及的化合物繁多,且特性各异,混合后各组分间存在各种交叉反应,各种性能之间既可能相互促进,又可能相互抑制,因此组分的种类及比例的微小调整,均可能影响配方的性能表达。覆铜板生产厂商需要寻找最佳反应配比,以实现产品的最佳综合表现,同时还需考虑成本和性价比等因素以满足量产需求。

图19:覆铜板胶液配方体系及其对覆铜板的性能影响

电子树脂特性对覆铜板CCL和印制电路板PCB的性能有关键影响。电子树脂的极性基团结构、固化方式影响覆铜板的铜箔剥离强度以及层间粘结力。电子树脂的高苯环密度以及高交联密度,有助于提升覆铜板的玻璃化转变温度、增强覆铜板尺寸稳定性、降低其热膨胀系数。电子树脂中溴类、磷类阻燃元素的含量越高,覆铜板的阻燃等级便越高。电子树脂的分子结构高度规整对称以及较低的极性基团含量,能有效降低覆铜板的电信号损耗,以适配高速高频通讯领域的应用场景。高纯度、低杂质的电子树脂能提升覆铜板的绝缘性能以及长期耐环境可靠性(如高温高湿)。

图20:电子树脂对覆铜板及PCB关键特性的影响

高频高速覆铜板驱动电子树脂向较少极性基团趋势发展。随着移动通信技术的发展,PCB行业对覆铜板的介电性能有着持续提升的要求。由于环氧树脂自身的分子构型和固化后含较多极性基团,对覆铜板的介电性能和信号损耗产生不利影响,因此,基于环氧树脂的覆铜板材料逐渐难以满足高频高速应用需求。经特殊设计,具有规整分子构型和固化后较少极性基团产生的苯并噁嗪树脂、马来酰亚胺树脂、官能化聚苯醚树脂等新型电子树脂应运而生,形成具备优异介电性能和PCB加工可靠性的材料体系。

图21:电子树脂配方体系的发展

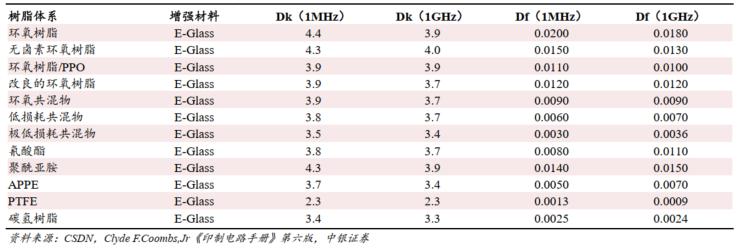

业内主流的电子树脂包括环氧树脂、聚苯醚树脂、双马来酰亚胺树脂、碳氢树脂、聚四氟乙烯树脂等,其中又以碳氢树脂和聚四氟乙烯树脂的介电性能表现最为优异:

1. 环氧树脂(Epoxy Resin,EP)是一种以脂肪族、芳香族或者脂环族为主链的高分子聚合物,它的主链上含有两个及以上的环氧基团。环氧树脂具有优异的力学性能、绝缘性、电性能、化学稳定性、尺寸稳定性、收缩率低、粘着力强等优点,被广泛应用于覆铜板CCL制造领域。同时环氧树脂具有交联密度高、介电常数较高、耐湿热性较差等缺陷,覆铜板CCL的制造对环氧树脂的性能有较高的要求,所以需要对环氧树脂进行改性。

2. 聚苯醚树脂(Polyphenylene Oxide,PPO/PPE)是21世纪60年代发展起来的一种非结晶性的热塑性塑料。聚苯醚树脂拥有优异的电绝缘性、耐水性、较好的尺寸稳定性、电性能和耐磨性,其中PPO是塑料中电性能最好的,是高频高速覆铜板 CCL 的理想基体材料之一。同时聚苯醚树脂熔融温度高,熔融粘度大,流动性差,热加工时需要的温度极高(≥300℃),这导致其热塑加工比较困难,需要对其改性以改善加工性能。

3. 双马来酰亚胺树脂(Bismaleimide,BMI)是由聚酰亚胺树脂体系派生的另一类树脂体系,是以马来酰亚胺(MI)为活性端基的双官能团化合物,有与环氧树脂相近的流动性和可模塑性,可用与环氧树脂类同的一般方法进行加工成塑,克服了环氧树脂耐热性相对较差的缺点。双马来酰亚胺树脂拥有优异的耐热性、电绝缘性、透波性、耐辐射、阻燃性、良好的力学性能、尺寸稳定性等特点。同时双马来酰亚胺树脂固化后因为交联密度高、分子链刚性强而表现出脆性大、韧性差的特点。

4. 碳氢树脂(Hydrocarbon Resin,PCH)是指由不饱和的碳氢化合物(如依稀、丙烯、苯乙烯、丁二烯、异戊二烯等)经聚合而得到的一类分子量一般在几万到百万之间的不饱和聚合物。其分子因只有 C 和 H 两种元素而得名。PCH 因其分子量较高、线性程度及规整度(分子链构象呈锯齿状平面排列)等不同而呈现结晶态、部分结晶和无定型态并存的聚集态结构。因为其分子链中 C-H 的极性小(C 和 H 的电负性分别为 2.5 和 2.1),所以碳氢树脂拥有非常优异的介电性能(1MHz 下介电常数 Dk 为 2.4~2.8,介电损耗 Df 为 0.0002~0.0006)。碳氢树脂是高频高速覆铜板的基体树脂之一。同时碳氢树脂是一种热塑性聚合物,其力学强度和热血性能相对偏低。使用碳氢树脂生产高频高速覆铜板时需要添加低介电的陶瓷粉末来进行增强改性,并通过交联的方式实现热固性转变。

5.聚四氟乙烯树脂(Polytetrafluoroethylene,PTFE)是发展最早(二十世纪50年代)、最成熟的高频高速基材之一,且是目前超高频率(≥30GHz)的毫米波段电路基材的极少数选择之一。聚四氟乙烯树脂是一种热塑型全氟烯烃聚合物,拥有非常优异的介电性能(纯PTFE在1MHz下的介电常数Dk为2.1,介电损耗Df为0.0001),且在较宽的温度范围内变化极小,同时其热稳定性较好且具有自阻燃的功能。同时聚四氟乙烯树脂浸润性较差,必须使用特定的粘结材料。此外纯PTFE导热性极差,且质软不容易加工。目前市面上的PTFE基板都是使用低介电的陶瓷粉末或陶瓷粉末与玻纤布来进行增强改性,重点是解决和提高多层板加工可靠性和降低制造成本。

PCH树脂和PTFE树脂是高频高速树脂的热点发展方向。根据Clyde F.Coombs,Jr《印制电路手册》第六版数据,不同树脂搭配E-Glass 在不同频段下呈现不同的介电性能表现,其中PCH树脂搭配E-Glass在1GHz频段下,介电常数Dk为3.3,介电损耗Df为0.0024;PTFE树脂搭配E-Glass 在1GHz频段下,介电常数Dk为2.3,介电损耗Df为0.0009。因此,PCH树脂和PTFE树脂均是目前在高频高速场景介电性能表现较为优异的材料。

图22:常规树脂和增强材料的介电常数和损耗因子

高频高速覆铜板材料市场

有望迎来较快增长

我们预计英伟达Rubin服务器的Compute Tray/Switch Tray/Midplane/CPX对应的PCB和CCL解决方案将分别升级M8/M8.5/M9/M9的解决方案,其中M8.5解决方案可能会采用高频高速树脂+HVLP4铜箔+Low-Dk二代布的材料组合。根据华尔街见闻和新浪财经报道,英伟达预计Rubin GPU将于2026年10月量产,我们认为Rubin服务器上游供应链将在2026年上半年开启备货潮。届时,AI PCB/CCL相关材料需求亦有望迎来快速增长。

我们对AI Infra相关的HDI板和18层及以上高多层板所需的CCL原材料市场规模进行了测算,以下为测算的基础假设:

1.根据Prismark数据及预估,全球HDI板2024年市场规模为125.18亿美元,预计2025/2029年将增长至141.34/170.37亿美元;全球18层及以上多层板2024年市场规模为24.21亿美元,预计2025/2029年将增长至 34.31/50.20 亿美元。

2. 根据ifind数据,沪电股份2022/2023/2024/2025年前三季度毛利率分别为30.3%/31.2%/34.5%/35.4%;深南电路2022/2023/2024/2025年前三季度毛利率分别为25.5%/23.4%/24.8%/28.2%;胜宏科技2022/2023/2024/2025年前三季度毛利率分别为18.1%/20.7%/22.7%/35.9%。根据上文分析,考虑到AI PCB所采用的高阶HDI板和18层及以上多层板价值量相较于普通PCB更高,对应的毛利率亦更高,我们假设HDI板和18层及以上多层板毛利率为30%,对应的生产成本率为70%。

3. 根据上文分析,根据CSDN数据,10层高多层PCB成本构成中材料约占65%,多层数PCB板的材料组合更为复杂,原材料的成本占比会更高。我们假设HDI板和18层及以上多层板的成本构成中原材料占比为70%。

4. 根据上文分析,PCB原材料采购成本中,覆铜板约占40~50%,半固化片约占 20%,其他原材料约占30~40%。考虑到AI服务器PCB成本占比中,覆铜板及其上游的电子布、铜箔、树脂的成本构成占比相较于普通PCB会更高,我们假设 HDI板和18层及以上多层板的原材料成本构成中覆铜板占比为50%。

5.根据ifind数据 ,台光电2022/2023/2024/2025年前三季度毛利率分别为25.1%/27.4%/27.9%/30.3% ;生益科技2022/2023/2024/2025年前三季度毛利率分别为22.0%/19.2%/22.0%/26.7%。我们假设HDI板和18层及以上多层板对应的覆铜板的毛利率为20%,对应的生产成本率为 80%。

6.根据上文分析,覆铜板CCL的成本构成中,直接材料通常占85~90%,人工和制造通常占10~15%。考虑到AI服务器PCB成本占比中,覆铜板及其上游的电子布、铜箔、树脂的成本构成占比相较于普通PCB会更高,我们假设HDI板和18层及以上多层板对应的覆铜板的成本构成中原材料占比为90%。

7. 根据上文分析,覆铜板原材料成本结构占比中,电子布约占20~30%,铜箔约占40%,树脂约占20~30%,其他原材料约占10%。我们假设HDI板和18层及以上多层板对应的覆铜板的原材料成本构成中,电子布占25%,铜箔占40%,树脂占25%。

AI服务器主要使用高阶HDI板和高多层板。基于上述假设,我们预估 2025/2029年全球 HDI 板和18层及以上高多层板对应的CCL原材料市场规模约30.98/38.91亿美元,其中电子布市场规模约7.75/9.73亿美元;铜箔市场规模约12.39/15.56亿美元;树脂市场规模约7.75/9.73亿美元。

图23:HDI板和18层及以上多层板对应CCL原材料市场规模测算

图24:报告中提及上市公司估值表

风险

提示

AI市场需求过热引发行业泡沫。一方面,AI Infra的扩张面临物理瓶颈,庞大的数据中心对能耗要求较高,且下一代大模型训练成本可能会进一步增长,训练所需的高质量数据也在持续消耗。社会基础供电能力、算力资源、高质量文本数据可能会限制AI的发展步伐。另一方面,AI大模型的投入尚未完全形成可持续化的商业模式,AI投资回报收益存在递减的风险。

远期供给端产能过剩引发价格下滑。互联网云厂商资本开支呈现较快增长趋势,驱动下游AI Infra市场规模较快增长,并进一步带动上游CCL原材料需求增长。基于潜在的市场需求,上游原材料厂商都积极扩产以融入全球算力生态。中长期来,如果上游原材料厂商快速扩大产能,CCL原材料行业可能面临结构性过剩的风险,且中低端材料可能会面临激烈的市场竞争。

技术变革导致原有产品淘汰。PCB上游原材料有多重发展路径,彼此间形成技术竞争。如果未来有新材料新技术出现,可能会对现有的材料市场形成冲击。

来源:纤维复材投资研究

注:本站转载的文章大部分收集于互联网,文章版权归原作者及原出处所有。文中观点仅供分享交流,不代表本站立场以及对其内容负责,如涉及版权等问题,请您告知,我将及时处理。