去年10月以来,港股走入了标准的下降通道。以恒生科技指数为例,至今年2月4日收盘,相较去年10月2日高点6715跌幅达到20.08%,已经进入技术性熊市。

(数据来源:Choice)

反观A股,虽然也有震荡,但总体上升通道保持良好,今年1月以来更是涨势如弘,甚至到了让监管都不得不踩“点刹”来降温的地步。

港股和A股主要的上市公司基本上都在内地,按理说都有相同的基本面和相似的宏观背景,为何走势会发生这样的背离?

这还得从港股与A股不同的“生态环境”说起。

01 港股与A股的生态环境差异一是制度基因不同。

香港是离岸市场,采用英美普通法体系,监管强调“披露为本”,不干预定价过程。这意味着市场规则透明,套利效率高,价格发现快,但也意味着缺乏“看不见的手”托底。

A股是在岸市场,监管更注重稳定预期,在极端行情下有明显的政策护盘特征。

这一差异导致:港股更接近“有效市场”假说,波动性大,底部深;A股则存在“政策底”预期,波动相对温和。

二是资金属性不同。

港股资金全球流动,以美元计价,受美联储利率、美元指数、地缘政治影响直接。港币联系汇率制度下,香港实际上没有独立的货币政策,完全跟随美元周期。

A股资金以人民币为主,流动性由央行主导,在美元周期中表现出一定的独立性。

2025年的市场完美诠释了这一差异:尽管美联储在2025年9月启动降息,但降息节奏反复,11月后鹰派表态导致降息预期减弱,美元流动性预期波动直接冲击港股估值 。

三是参与者结构不同。

港股机构投资者占比高,外资、本地机构、南向资金三足鼎立。机构注重绝对收益,纪律性强,一旦基本面逻辑受损,杀估值毫不手软。

A股散户占比仍高,情绪化交易盛行,牛市中更容易出现"非理性繁荣"。

2025年10月后的下跌中,这一特征尤为明显:南向资金从日均净流入70亿港元骤降至不足10亿港元,部分时段甚至净流出,机构获利了结果断。

四是风险偏好不同。

港股投资者更关注现金流质量、股东回报、估值安全边际。A股在行业景气上行期,往往愿意给予极高估值容忍度。

这解释了为何同一家公司港股常年较A股折价10%-40%——这不是“错误定价”,而是风险补偿的合理体现。

02 同样的公司,为何港股更便宜?所谓“港股折价”,本质是多重风险补偿的叠加。

一是流动性风险补偿:港股日均成交额仅约A股零头,大资金进出困难,需要折价提供流动性补偿。

二是汇率与地缘政治风险补偿:港币挂钩美元,人民币资产面临汇率波动;中美关系、审计监管、数据安全等不确定性要求额外风险溢价。

三是资金成本差异:海外资金以美元计价,尽管美联储已进入降息周期,但利率仍处高位,贴现率高于人民币资金成本。

因此,港股折价是理性定价的结果,而非简单的“价值洼地”。试图仅以“港股便宜”为由买入,实质是忽视了风险补偿的必要性。

03 国家对股市维稳机制有关于港股的考量吗?A股的维稳机制主要针对在岸市场,其目标是防范系统性金融风险、保护中小投资者、服务实体经济融资。具体手段包括汇金增持、社保基金入市、窗口指导等。

港股作为离岸市场,直接干预能力有限,但并非完全没有考量。

一是间接传导机制:港股通是连接两地市场的核心管道。2025年南向资金净流入1.4万亿港元,创历史新高 ,这既是市场行为,也体现了政策鼓励境内资金配置港股的导向。通过扩大港股通标的、优化汇率对冲工具等方式,可以稳定港股流动性。

二是预期管理:监管层面多次表态“支持香港国际金融中心地位”,在极端行情下,国有资金可能通过港股通渠道入市,但这类操作更低调、更市场化,不会像A股那样明确宣示“政策底”。

三是公司层面的回应:面对股价下跌,港股科技公司开始加大回购力度。2025年港股回购金额突破2000亿港元,其中科技巨头占主要份额,这实质上是用市场化手段进行“自救式维稳”。

总体而言,港股的“政策底”不如A股明确,但“市场底”往往可能更坚实。这正是离岸市场的特征:没有保姆式呵护,但也没有过度干预扭曲定价。

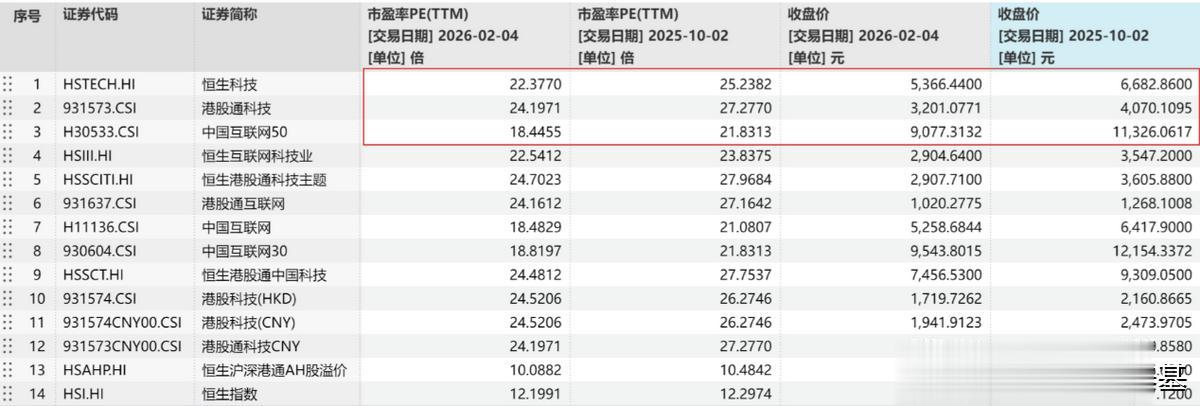

04 盈利下滑是港股科技跌跌不休的直接触发因素数据显示,去年10月2至今年2月4日,恒生科技指数由6682.86下跌至5366.44,跌幅19.70%,但其PE从25.24下降至22.38,降幅仅11.33%;中国互联网50指数由11326.06下跌至9077.31,跌幅19.85%,PE从21.83下降至17.45,降幅15.48%;中证港股通科技指数由4070.11下跌至3201.08,跌幅21.35%,PE却从27.28下降至24.20,降幅11.29%。

(数据来源:WIND)

这意味着,指数下跌幅度大幅超过估值压缩幅度,差额部分(约4.37至10.06个百分点)正是实际盈利的下滑所致。

这组数据揭示了一个略显残酷的事实:本轮港股科技下跌,不仅是"杀估值"(市场情绪、流动性收紧导致估值压缩),更是“杀业绩”(企业实际盈利能力下滑)。成熟市场更注重基本面,港股对基本面变化的反映也更为直接和迅速。

海外对AI泡沫的担忧波及港股 ,部分科技股前期涨幅过大本身存在获利了结需求。 当机构发现AI投入尚未转化为清晰盈利路径、平台经济营收增速放缓、消费互联网天花板显现时,它们选择的不是等待,而是果断撤离。

05 港股科技还能继续投资吗?1、有利的因素

估值已至历史低位:经过调整,恒生科技、港股通科技、中国互联网50等为代表的港股科技指数的市盈率及十年分位回到了较为低估甚至明显低估区间,中长期回报潜力明显。

(数据来源:WIND)

南向资金的长期配置:尽管短期流入放缓,但2025年全年南向资金净流入1.4万亿港元 ,内地资金对港股科技的重仓趋势未改。

基本面依然稳健:具备全球竞争力的硬科技企业(如半导体、AI算力)、成功转型的互联网平台、受益于国产替代的公司,内在价值仍在增长。

美元降息周期持续:2026年1月美联储维持利率不变,但点阵图显示2026年仍有降息可能,港股科技作为高弹性资产有望受益。

2、仍需警惕的风险

地缘政治的长期化:中美关系、科技脱钩等风险难以短期消除,风险溢价可能维持高位。

盈利预期的不确定性:AI投资回报、平台经济监管、消费需求复苏等基本面因素仍需验证。

资金面的持续压力:IPO节奏、外资流向、南向资金波动仍是短期制约。

3、谨慎乐观,以时间换空间

港股科技的修复需要美联储政策、地缘政治、盈利预期改善等多重催化剂,可能需要一定的时间窗口。

本文所有观点不构成投资建议,只是我自己投资学习、思考和实践的一个真实记录,据此入市投资,风险自担。市场有风险,投资须谨慎。