2025年12月24日,金融科技解决方案提供商宇信科技正式递表港交所主板,拟搭建“A+H”双融资平台,联席保荐人为华泰国际、法国巴黎银行。募集资金将主要用于加速全球扩张、推进AI等先进技术研发、潜在投资并购等。

图源/公司招股书

这是该公司继上一版招股书失效后,宇信科技再度向港交所递交上市申请。

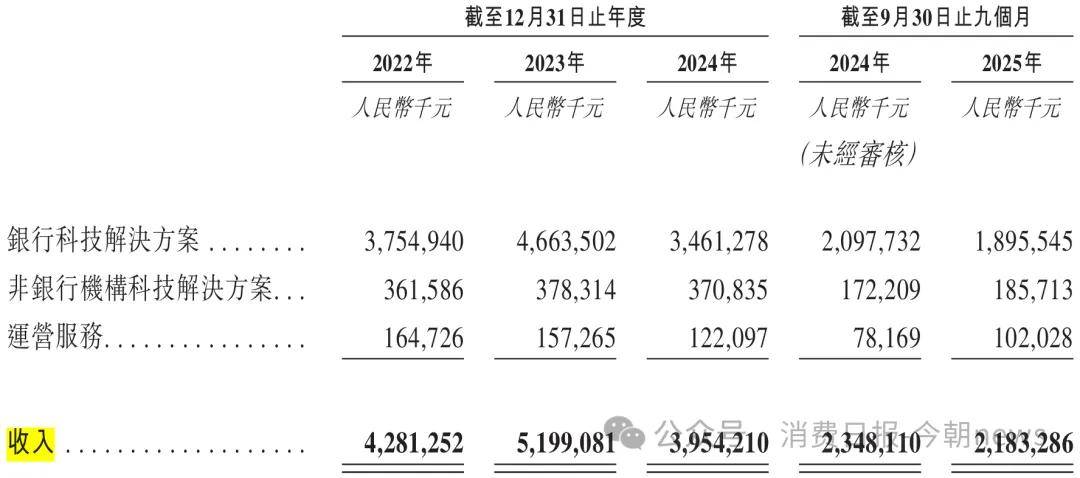

招股书披露,2022年至2024年,宇信科技营收分别为42.81亿元、51.99亿元、39.54亿元,净利润分别为2.5亿元、3.3亿元、3.8亿元。

按收入计算,从2022年至2024年,宇信科技已经连续三年在所有中国公司中于银行类金融科技解决方案市场排名第二及在中国上市公司中排名第一,2024年的市场份额为2.1%。在中国中央银行、政策性银行、国有银行及股份制商业银行中的渗透率达到100%。

然而,光鲜业绩背后,公司正陷入营收波动、客户流失与研发收缩的多重困境:集成业务“暴增暴降”拖累整体业绩,客户平均收入持续下滑,近两年研发团队大幅缩减,叠加欠缴税款、募投项目三度延期等合规风险,这场赴港上市之旅注定充满挑战。

1

营收波动、客户生态收缩

招股书显示,宇信科技的主营业务为银行科技解决方案(集成业务+软件业务),非银科技解决方案(软件业务+集成业务)和运营服务三大业务板块。银行及非银科技解决方案包括信贷业务、数字银行业务、金融监管业务、数据业务及智能金融业务。

其中,银行科技解决方案是宇信科技的核心业务,2022年、2023年、2024年以及2025年前三季度,营收分别为37.55亿元、46.64亿元、34.61亿元、18.96亿元,带动公司整体业绩出现波动。

图源/公司招股书

2022年,宇信科技营收为42.81亿元,2023年在大额合同确认的推动下,同比增长21.4%至51.99亿元;但是到了2024年,形势急转直下,营收大幅回落24.0%至39.54亿元,收入规模降至2022年水平以下。2025年前三季度营增长动能减弱,营收同比下降6.9%营收21.83亿元。

这背后,是宇信科技集成业务的“暴增暴降”。该业务在2023年因大额合同确认收入同比激增86.2%,而在2024年又受订单周期波动影响骤减56.6%至7.42亿元,直接拖累了整体业绩表现。

同时,宇信科技整体客户数也从2024年的465家,锐减至2025年前三季度的359家。

为了保住利润,近两年,宇信科技开启裁员模式。

公司总员工数从2023年的12547人下降至2024年的10811人,两年累计减员2337人。其中,技术人员从11915人降至10281人。

更为关键的是,研发人员从1883人减至1357人,2024年报研发团队缩减超过500人。

招股书显示,截至2025年9月30日,宇信科技共有9584名员工,技术人员占比达95.1%,技术人员约9114人,也就是说,宇信科技2025年9个月共减员1227人。其中,技术人员减员1167人。

在“降本增效”的措施下,2022年至2024年,公司净利润从2.5亿元增至3.3亿元,再升至3.8亿元,2024年同比增幅达16.4%;2025年前三季度净利润2.57亿元,同比仍增长6.9%。

截至2025年9月30日止九个月,宇信科技经营活动产生的现金流量净额为净流出3.68亿元。

宇信科技在招股书中坦言:“我们无法保证将来能够从经营活动中产生正现金流量。倘若我们未来继续出现负经营现金流出,我们的营运资金可能会受到限制,这可能会对我们的财务状况产生不利影响。”

2

海外扩张突围与AI转型的投入矛盾

宇信科技将海外业务看做是公司的第二条增长曲线,提出“Glocal”(全球化+本地化)战略,即以全球领先的技术底座适配本地化的合规与业务逻辑。

2019年,该公司将银行科技解决方案的业务触角延伸至中国香港、中国澳门、新加坡、印尼及柬埔寨等多个市场。

为了创建竞争壁垒,宇信科技不断加码AI、深化AI应用,提高技术优势。声称要发挥AI技术在营销、风控方面的能力,将在中国的先进经验带到东南亚地区,实现东南亚本地化创新和规模化应用。

为了实现目标,2024年,宇信科技全系产品接入DeepSeek大模型,推出星辰ChatBI、AI一体机等创新产品。与此同时,公司与华为、腾讯等中资出海科技企业建立生态合作关系,并与珊瑚跨境等本地伙伴深度绑定,形成"技术+场景"的协同网络。

但是,该公司的海外业务表现并不算理想。

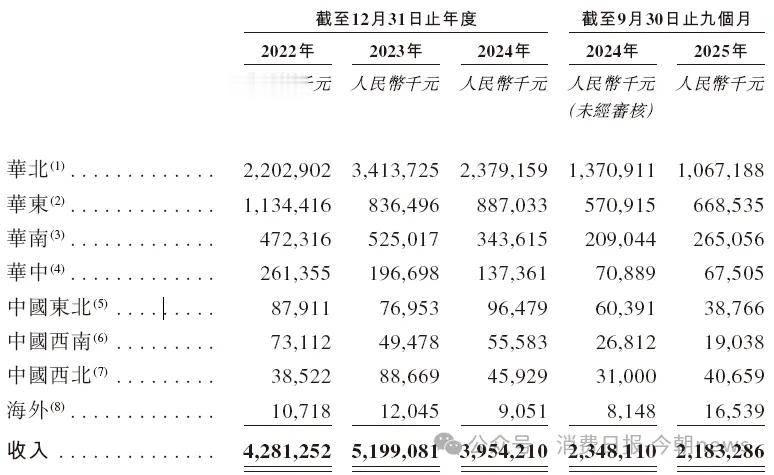

2022年至2024年,国际业务收入分别为1071万元、1204万元、905万元,占总收入的比重不足1%,2024年还同比下滑24%。

图源/公司招股书

尤其是2024年,宇信科技新签订单规模近亿元,并且在跨国银行香港及国际分行的新一代核心系统项目中成功中标,但当年海外市场实际营业收入却只有905万元。较去年相比不但没有实现增长,反而同比减少24.85%,占总营收比重仅为0.23%。

直到2025年,宇信科技才通过在印度尼西亚、中亚及港澳市场一定进展,于2025年前三季度取得1653.9万元的营收,同比大幅增长102.98%。与此同时,欧洲市场也实现新落地,并持续布局中东,虽然绝对值仍然较小,但已经实现一定突破。

在AI转型方面,尽管公司高层频繁提及AI概念,但公司研发开支却持续削减。2023年、2024年及2025年前三季度,公司研发费用分别为5.68亿元、4.3亿元及2.76亿元,2024年及2025年前三季度分别同比变动-24.33%、-11.19%。

这背后,与宇信科技承受资金压力密切相关,也成为推动其赴港上市的关键原因,但是,由于该公司存在欠缴税款、项目延期等一系列问题,想要成功上市并不容易。

3

项目延期与合规风险成赴港上市“包袱”

近日,国家税务总局北京市大兴区税务局发布税务催缴公告,公告显示,宇信科技去年10月1日至12月31日,欠缴税款金额为501.4万元,税种为企业所得税。在港股上市关键期,无疑加剧了公司合规风险。

更加雪上加霜的是,去年12月底,宇信科技发布公告称,将三个募投项目(基于人工智能技术的智能分析及应用平台建设项目、面向中小微金融机构的在线金融平台建设项目、全面风险与价值管理建设项目)的建设期由原定的2025年12月延期至2026年12月。

这已经不是第一次延期。

这三个项目初始建设期为三年,原计划于2023年12月完工。但2023年9月,宇信科技首次将项目建设期延长至2024年12月,2024年8月再次延期至2025年12月,本次再度延长。

三次延期凸显项目执行效率低下,截至2025年9月,募资使用进度仅72.42%。

不过,即便没有出现以上问题,宇信科技赴港上市的道路也难言顺利。

早在2007年,宇信科技就开始上市融资,当年,该公司登陆美股市场,成为国内第一家在纳斯达克上市的金融信息技术服务提供商。

然而,由于后期中概股在美国市场整体走低,2012年,公司创始人洪卫东以溢价回购的方式将宇信科技私有化,并在2016年开启A股上市之路,这也成为该公司陷入争议的起点。

从2016递交招股书到上市,宇信科技经历了两年多时间。

值得注意的是,在这个过程中,发审委指出宇信科技在报告期内营业利润增长超过营业收入,但经营性活动现金流净额与同期净利润不匹配,2017年,经营性现金流净额远低于同期净利润。要求公司结合报告期内收入结构变化,说明综合毛利率持续上升的原因,以及2018年上半年经营业绩情况。

2018年A股上市后,控股股东珠海宇琴鸿泰(由洪卫东控制)在2023年1月至2025年11月的34个月内,通过多次减持累计套现约4.9亿元。其中2025年8~11月的减持计划中,以22.95元/股的均价减持347.7万股,套现约7985万元。

与此同时,在经营现金流紧张、营收持续下滑的背景下,2022年至2024年,公司分红率逐年攀升至47.1%,期间分别宣派股息9800万元、1.37亿元、1.79亿元,累计分红4.15亿元,利润分配方案引发市场广泛质疑。

其中,实控人洪卫东、吴红夫妇通过直接及间接持股,三年累计获利约1.08亿元。

夫妻二人的薪酬也居高不下,联合创始人吴红(洪卫东妻子)于2020年3月以副总经理身份进入董事会,随后薪资从72.8万元飙升至349.15万元,5年涨幅达4.8倍。2024年,二人合计薪酬约712万元,其中洪卫东一人薪酬517万元,占同期董事薪酬总额的41.0%。

营收波动、客户流失、研发投入收缩等问题凸显出宇信科技增长根基的脆弱性;而创始人受外界质疑以及募投项目延期、欠缴税款等合规风险,更给赴港上市之路蒙上阴影。

对于宇信科技而言,赴港募资或许能解短期资金之困,但要实现长期发展,还需跳出“降本增效”的短期逻辑:既要重新加大研发投入,以AI技术巩固核心产品竞争力,避免因团队缩减错失技术迭代窗口;也要加速海外市场的本地化深耕,将订单转化为持续营收,真正激活第二增长曲线;更需补齐合规短板,以稳健经营回应市场质疑。