高市早苗起身访美,她此行有何目的?中国国内发现重要矿藏会如何影响全球稀土供应格局?

3月19日清晨,东京时间六点,高市早苗乘专机从横田基地飞往华盛顿,这趟行程很急,也很关键,她带去的不是普通外交议题,而是一整套资源与产业合作方案:10万亿日元投资承诺、稀土、锂、铜等关键矿产的合作框架,还有日本正在推动的“深海稀土开发计划”。

这一切的背景,是日本在关键矿产上对外依赖过高,而中国对稀土等战略资源的供应掌控力不断增强,与此同时,中国在前一天宣布在四川和甘肃发现新的战略性矿产资源,包含稀土、萤石、重晶石、锑矿等关键工业原料。

这一前一后的信息,形成强烈对比:一边是急着“去买资源”,一边是“自家资源再扩张”,日本之所以紧张,核心原因在于供应链受限,尤其是稀土类材料,这些东西广泛用于芯片、军工、电动车和高端制造。

美国同样面临库存压力,高端制造产业的稀土供应周期被压缩到极限,甚至出现短期断供风险,在这种情况下,美日开始加速寻找替代方案,包括投资海外矿产、技术联盟和深海采矿。

日本对华强硬姿态叠加台湾问题摩擦,使得资源问题进一步政治化,中国则通过出口管控与企业制裁形成回应,在这种背景下,高市的访美更像是一场“紧急补链行动”,既是外交谈判,也是供应链自救。

美日双方表面合作,但实质上都在寻找短期缓冲方案,而不是根本解决问题,这一切,也为后续资源竞争埋下了更紧张的基础,接下来,矛盾的焦点开始从“缺不缺资源”,转向“谁能长期稳定供给资源”。

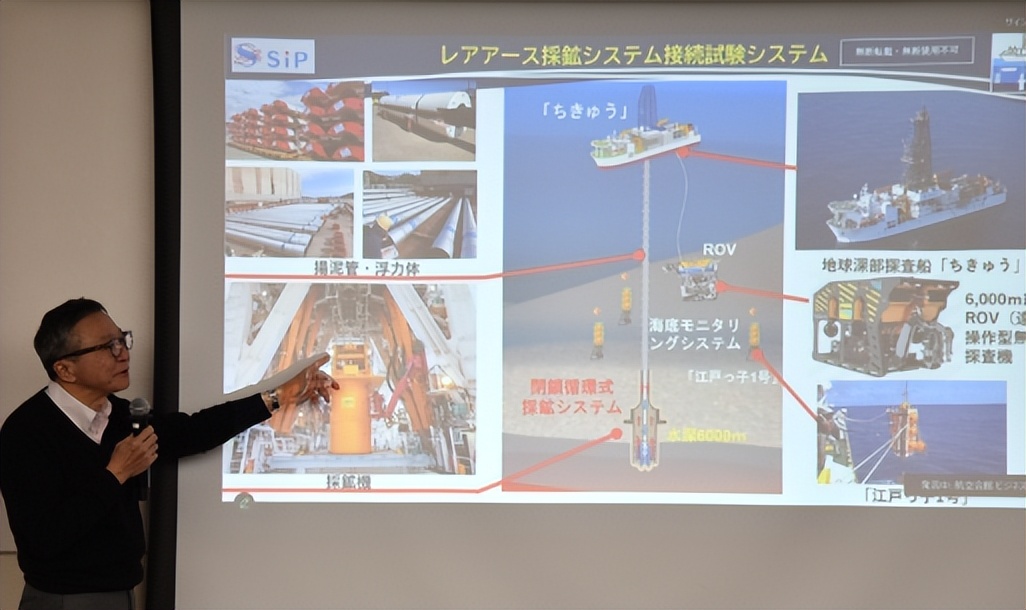

美日寄希望于“替代方案”,其中最受关注的就是深海稀土开发,日本此前在5600米深海区域成功采集稀土淤泥,一度被媒体视为“资源突破”,甚至被解读为未来摆脱对外依赖的希望。

但现实问题很直接:深海开采成本极高,是陆地矿的五到十倍以上,而且从开采到提炼再到工业级应用,每一步都存在技术瓶颈,真正要实现规模化供应,普遍估计需要十年以上时间,这意味着,即便项目推进顺利,也无法解决当前的供应危机。

美国的高端制造业等不了这么久,日本的工业体系同样承受不起长期成本压力,因此,深海稀土更多是一种战略叙事,而不是现实供给方案,与此同时,中国在同一时间宣布新增战略矿产发现,进一步强化了陆地资源优势。

萤石用于冶金和化工,重晶石用于能源钻探,锑矿涉及阻燃与军工材料,这些都属于产业链核心原料,不是可替代品。

更关键的是,中国在稀土产业链中不仅拥有资源,还拥有全球领先的冶炼与加工能力,占据大部分市场份额,这种结构优势意味着,即使其他国家找到矿,也未必能形成完整产业闭环。

相比之下,美日的方案更像是“从零搭建体系”,而中国则是“在既有体系上加固”,成本差距和时间差距同时存在,使得所谓“去中国化”在短期内难以实现,随着矛盾深化,问题开始从技术层面转向战略层面的博弈。

从整体来看,这场围绕稀土与关键矿产的博弈,本质不是短期外交问题,而是长期产业结构竞争,美国试图通过联盟和投资重建供应链,日本希望借助技术和资本换取资源安全,但两者都面临同一个约束:时间不够。

产业链重建需要多年周期,而政治周期远短于产业周期,这使得战略执行天然存在断层,中国的优势则在于长期积累形成的完整体系,从资源开采到冶炼加工,再到全球供应链控制,已经形成稳定结构。

新矿发现只是进一步强化这种基础,而不是改变方向,本质上,中国不是临时应对,而是在延续既有布局,因此在成本、技术和规模上,都具备现实优势。

日本的紧迫感来自多重压力叠加:能源储备动用、供应链受限、地缘风险上升,使得其必须快速寻求外部支撑,而美国则更多是通过战略合作转移压力,将部分风险外包给盟友,表面上是联合推进资源安全,实际上各方承受能力并不对等。

最终,这场博弈的核心结论并不复杂:资源问题不是靠宣言解决的,而是靠体系积累决定的,当深海项目还停留在规划阶段时,现实供应链已经在运转,当投资协议还在谈判桌上时,矿产产能已经在持续释放。

时间本身,正在成为最关键的变量,也将决定后续格局如何继续演变。