本文仅在今日头条发布,谢绝转载

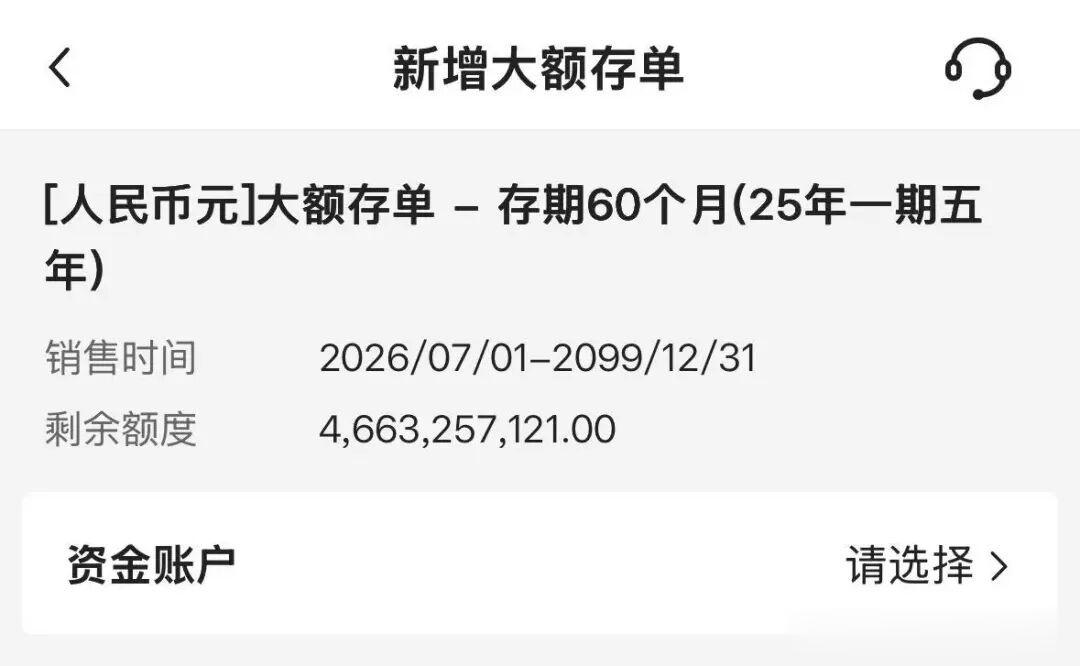

国有行7月1日开始重发5年期大额存单,年化1.6%,20万起存。

要知道去年11月底,六大国有行是集体把5年期大额存单从货架上拿下去的。

那,局面有什么大变化呢?

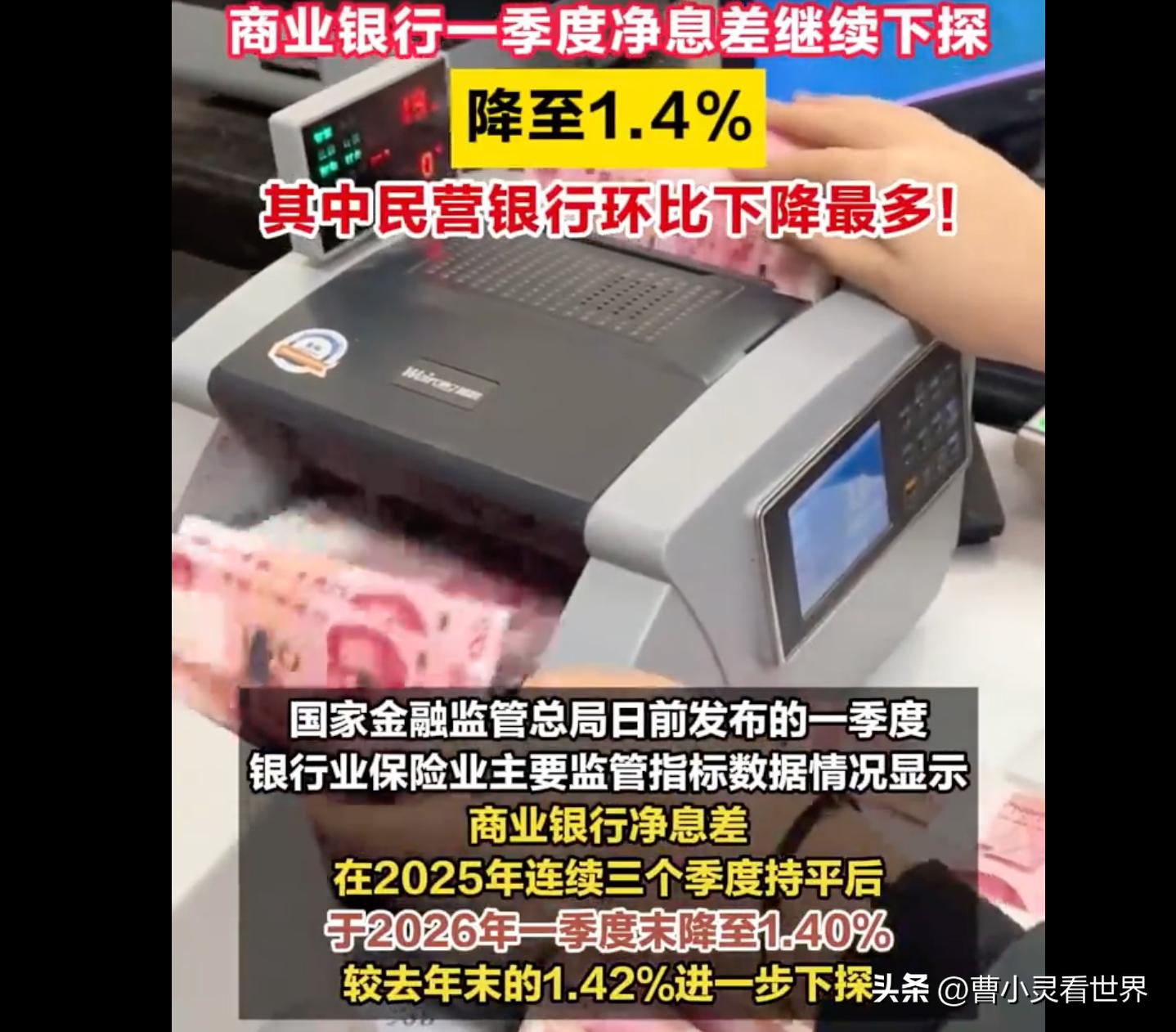

一季度商业银行净息差已经跌到1.40%的历史新低了,银行现在最怕的就是长期高息负债,这时候逆势上一个5年期产品,图啥?

我的答案是,你以为银行给你送来了一个“锁定长期收益”的机会,其实银行是给自己找了个“锁定长期资金”的出口。

同一个产品,站在储户视角看是理财,站在银行视角看是融资。

这两件事的出发点,完全不一样。

大额存单不是理财产品,是银行的负债工具

大额存单不是理财产品,是银行的负债工具普通人一说到大额存单,脑子里的画面是“利息比定期高一点、门槛比定期高一点、听起来更高级一点”的存款。

很多银行的柜员在介绍的时候也是这么讲的,仿佛是一款专门给“有钱人”设计的福利。

但如果你从银行报表的角度看,大额存单四个字,写在报表上就是“高成本一般性存款”。也就是,银行主动出高价、跟你借的长期资金。

它跟普通定期存款最大的区别是:可以转让、可以质押、期限灵活、金额大、利率高。这几个特征加起来,本质上是让银行能在需要的时候,精准地吸到一笔期限、金额、成本都可控的钱。

这个东西什么时候好卖?银行缺钱、要冲存款规模、要平衡资产负债表的时候。

什么时候不好卖?银行不缺钱、净息差压力大、想压降负债成本的时候。

所以你会发现一个规律,大额存单的供给多少,跟储户想不想买没关系,跟银行想不想发有关系。

去年下半年到今年年初,为什么六大行集体下架5年期?

因为银行算过账了,净息差1.40%,我这边贷款端赚不到钱,你那边还让我以1.8%、2%的成本锁定5年,不是自己给自己找罪受吗?

那时候,甚至有银行把3年期大额存单的起存门槛从20万提到了100万,利率还跟普通定期一模一样。当时很多人骂银行“抠门”,理解错了,这是银行不明说的告诉市场:这类产品我不想发了,你别来。

门槛提高、利率不给溢价,就是“劝退式定价”。

那问题就来了,既然整个行业都在往下压长期高息负债,为什么到7月,反着来?

不是发善心,各家有各家的情况这次重启大额存款的,是中行。

中行有一个跟其他五大行都不太一样的地方,境外业务占比高、外币负债结构特殊。

因为中国银行是六大行里国际化程度最高的那一个,海外分行遍布六十多个国家,跨境贸易结算、外币贷款、境外融资,这些业务在它的资产负债表里占了相当大的比重。

而这类业务有一个天然特征,它的资产端往往是中长期的。给一家中国企业的海外并购贷款、给“一带一路”项目的基建融资,这些贷款期限动辄5年、7年、10年。

资产端锁了这么久,负债端如果全是短期存款,那就不平衡。

专业词儿叫“久期错配”,说白了就是:你借出去的钱是长期的,收回来的钱是短期的,中间万一利率波动或者资金链紧张,银行就得自己去市场上拆借高成本资金来补窟窿。

所以你看,中行发5年期大额存单,不是突然良心发现要给储户送福利,而是它资产端的期限结构要求它必须在负债端也锁一批长钱。

而且你注意看那个利率,1.6%。

去年同期,中国货币网上披露的5年期大额存单利率是2.05%到2.50%的区间,一共有16款。今年到现在,全市场就披露了两款5年期产品,利率分别是1.80%和1.85%。中行这个1.6%,比市场同类产品还要低一档。

这意味着中行是在利率相对低位、市场缺少同类产品的窗口期,主动锁定一批长期低成本资金。5年期1.6%跟3年期1.55%只差5个基点,这在过去是不可想象的,过去5年期至少要比3年期高30到50个基点。

现在只差5个基点,说明什么?说明中行心里有杆秤:这个利率我愿意付、多付5个基点我也认,因为我需要这个期限的钱。但你别指望我给你更高的溢价,因为整个市场的利率往下走,我没必要在高位锁定。

至于其他五大行为什么暂时还没有跟进?很简单,它们没有中行这么大的海外业务盘子,负债结构不需要这么急着锁长钱。工行、建行、农行这几家,靠着庞大的网点体系、代发工资、社保账户,短期存款要多少有多少,何必自己找长期高息负债的罪受。

对普通人到底意味着什么聊到这儿,可能兜里有钱的朋友要说了,那我该不该去存这个1.6%的5年期?

逻辑是这样的,长期存款利率大概率要往下走。

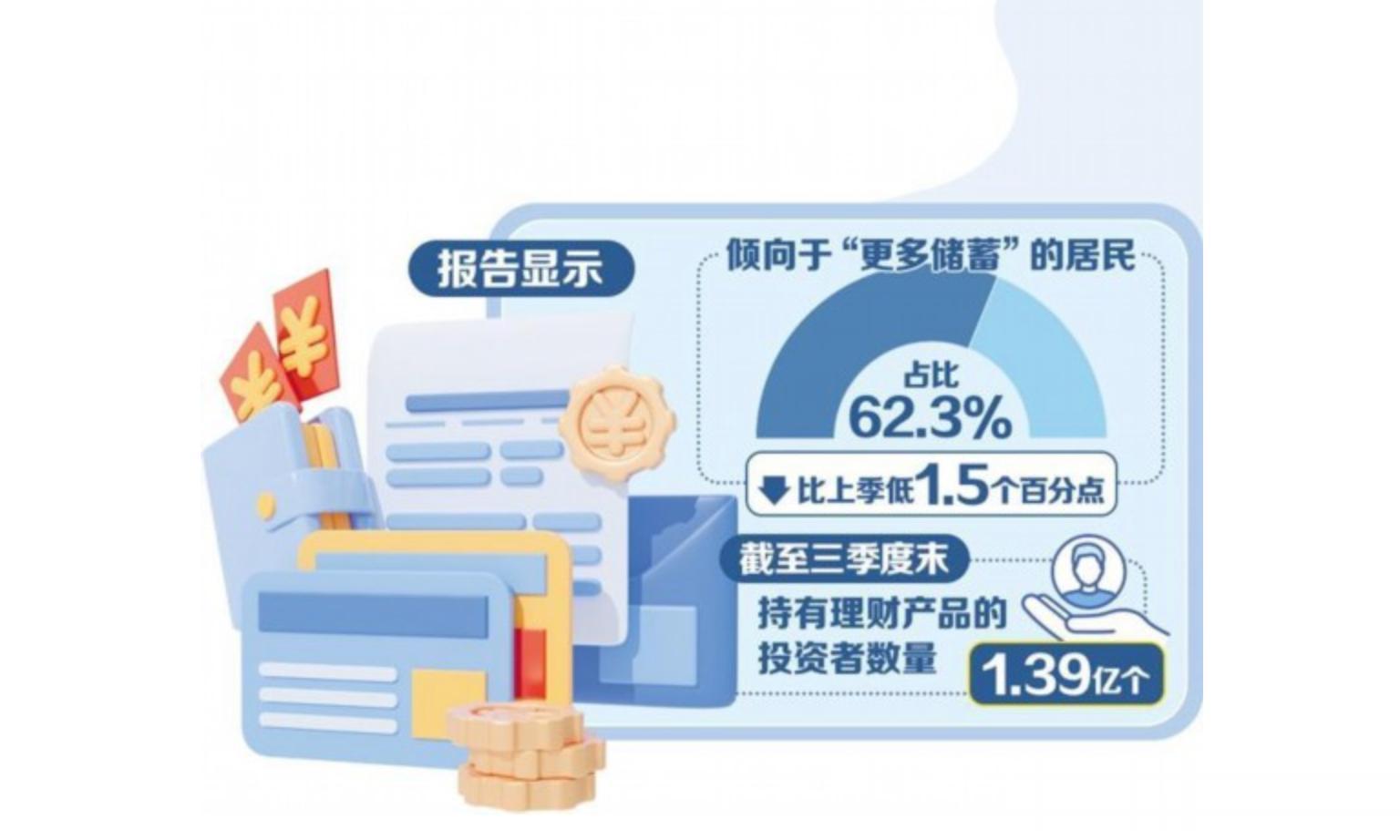

76到77万亿的居民定期存款要在2026年集中到期,这些都是过去几年3%到5%利率的老存单。到期之后,储户拿着钱重新配置,会发现市场上根本找不到同利率的产品了。

银行乐见其成,因为高成本负债自然消化了。

所以中行的1.6%,和以前肯定没法比,但现阶段是个不错的选择,是因为如果未来利率继续下行,你锁定1.6%当然是赚的。

我个人的看法是这样,如果你手里有一笔明确5年内用不到的闲钱,20万以上,追求绝对安全,那这个产品可以考虑,但属于“能买到就买到、买不到也没关系”的选项,不必强求。

存款的习惯,在被打破我们这代人从小被教育“存钱是美德”,存的时间越长越显得会过日子。但银行是生意,不是道德机构。它什么时候需要你的钱、需要多久、愿意出多少价,全是算出来的,一分一厘都不带含糊。

过去二十年,是储户和银行的蜜月期。

存款利率高、理财收益高、房子还涨,怎么存都不亏。

现在这个时代过去了。银行开始精打细算自己的每一笔负债成本,储户如果还用二十年前的思路“看到高息就冲”,那大概率会踩到时代的转弯处。

中行的5年期大额存单回来了,但它回来的方式,恰恰说明了长期高息存款正在离我们远去。

一个1.6%的产品被当成新闻来讨论,本身就是一个信号,过去那些理所当然的东西,现在都成了稀罕物。