通人平时聊经济,大多只看 GDP 涨了多少,很少留意人口年龄这个隐藏底色,这组 1980 到 2025 年的名义 GDP 增速与人口中位数年龄数据,刚好把人口结构和经济增长的底层关联直观展现出来。

中位数年龄代表全体人口的中间岁数,数值上涨意味着社会整体变老,对比同期经济增速,能看清几十年发展的底层逻辑。

看懂这份数据,普通人能跳出单纯看增长数字的误区,理解当下收入、就业、消费变化的根源,也能预判未来经济、资产、生活成本的长期走向,提前做好家庭规划,不用再割裂看待人口与经济两大民生话题。

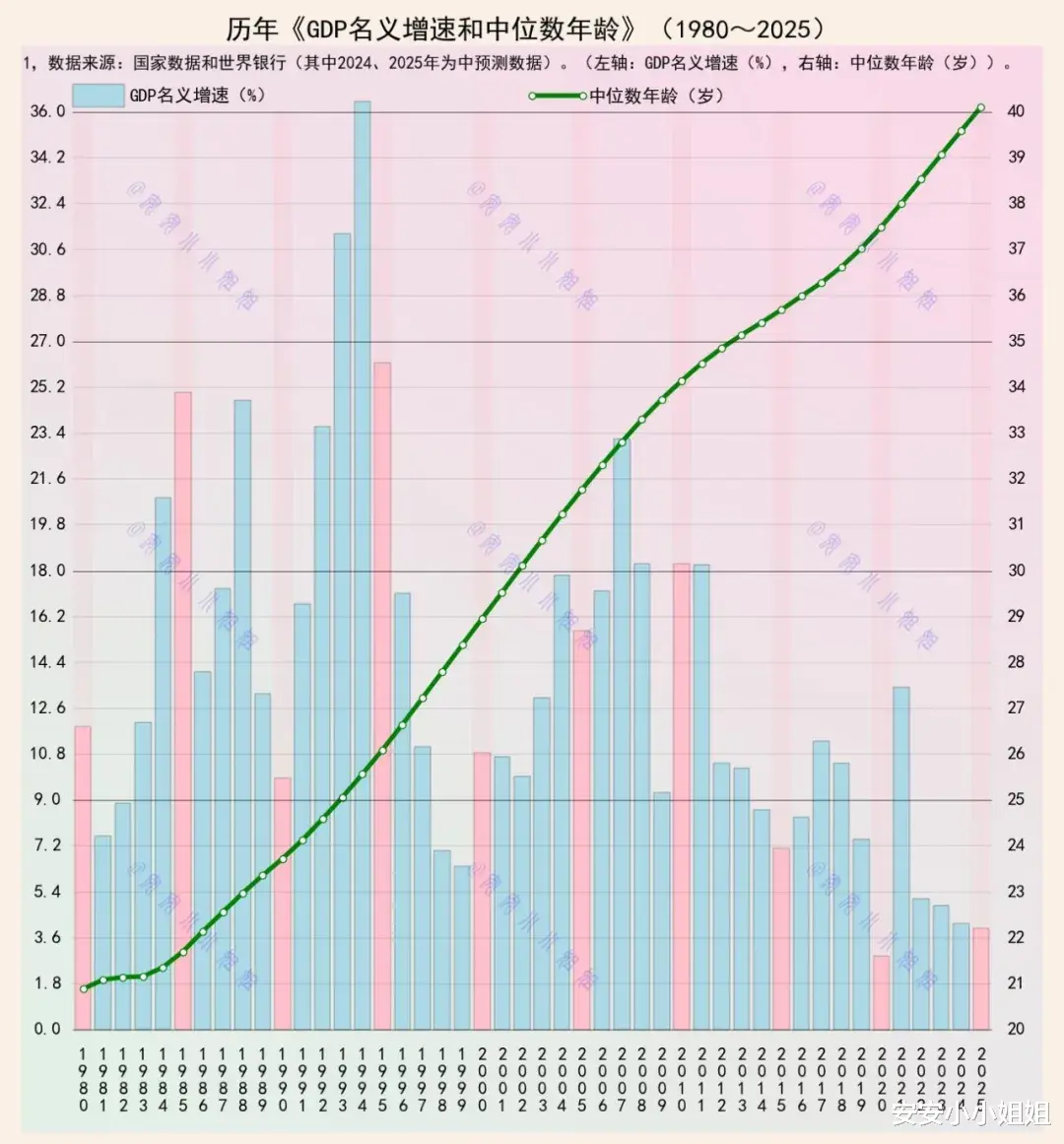

回溯八十年代初,我们社会人口中位数年龄仅 21 岁左右,整个市场到处都是年轻劳动力,海量青壮年涌入工厂、集市、农田,劳动力供给几乎没有缺口。

1980 年前后 GDP 名义增速稳定维持在 7% 以上,部分年份冲到 20% 区间,年轻人口带来充足人力红利,旺盛的劳动力压低用工成本,各行各业扩张门槛极低,乡镇企业、小商品经济顺势遍地开花,哪怕是小作坊都能轻松赚到增量红利。

进入九十年代,人口中位数缓慢抬升,从 22 岁逐步迈向 26 岁,但全社会主体依旧是青年群体。

这一阶段出现 GDP 名义增速峰值,1994 年前后名义增速突破 36%,创下图表里数十年最高纪录。

彼时城镇化刚刚起步,大量年轻人从乡村奔赴城市务工,房地产、制造业、外贸同步爆发,充沛年轻人口撑起了长达十年的高速扩张,家家户户都能感受到收入快速上涨,生意随处可见机会。

千禧年之后,中位数年龄的上扬曲线开始明显陡峭,2000 年数值接近 28 岁,GDP 名义增速虽仍能稳定在 10% 至 23% 的高位区间,但高速增长的波动已经变大。

年轻劳动力增量逐年减少,不少沿海工厂开始出现招工难,单纯靠人力堆叠拉动增长的模式逐渐显露瓶颈,市场不得不依靠基建、地产投资维持经济增量,普通人能明显感受到生意竞争越来越激烈,赚钱不再像九十年代那样轻松。

2010 年成为一道清晰分界线,当年人口中位数年龄跨过 35 岁门槛,整条绿色曲线上升速度大幅加快,社会中年群体正式成为人口主体。

对应同期 GDP 名义增速再也难以突破 20%,常年徘徊在 8% 到 18% 之间,曾经随处可见的暴富行业慢慢消失。青壮年劳动力规模见顶,消费主力逐步转向储蓄意愿更强的中年人,社会整体消费扩张力度放缓,实体行业扩张节奏同步放慢。

往后十五年,老龄化提速的趋势再也无法逆转,中位数年龄每年稳步抬升,2020 年突破 37 岁,2025 年数据预测值已经逼近 40 岁关口,这条上扬的年龄曲线几乎没有放缓迹象。

反观 GDP 名义增速走势完全反向,2020 年后大部分年份增速落到 12% 以内,近年长期稳定在 4% 至 8% 的区间,早年动辄两位数的高速增长彻底成为过去。图表里红蓝增长柱持续收窄,和一路走高的年龄曲线形成鲜明对冲。

人口中位数靠近 40 岁,意味着社会一半人口步入中年乃至老年,劳动力队伍规模持续收缩。青壮年是生产、消费、创业的核心群体,中年及以上人群更偏向储蓄、医疗支出,消费扩张动力天然不足,企业扩大生产的需求随之降低。

用工成本持续走高,制造业扩张红利消退,依靠人力驱动的高速增长逻辑失去基础,很难再复刻过去几十年的爆发式经济增量。

很多人疑惑,科技、产业升级能不能抵消老龄化影响?技术进步确实能提升单人产出,但人口结构带来的约束很难完全抹平。

当中位数年龄抵达 40 岁,新增年轻人大幅减少,创新、创业的主力人群规模萎缩,市场需求增量同步收窄,技术转化为大规模经济增量的空间会持续压缩,经济增速自然难以重回早年高速区间。

对照图表几十年完整走势可以清晰看到,只要人口中位数持续走高,GDP 名义高速增长的窗口就会不断收窄。

当全社会中间年龄站上 40 岁,劳动力、消费、创新三大增长支柱都会同步承压,过去全民共享高速增长红利的时代很难重现,经济平稳低速发展会成为长期常态,这也是人口老龄化带给我们最直观的经济现实。