生病就医,医疗费用往往是一笔不小的开支。若能充分利用医保,就能为自己减轻经济负担。下面就为大家详细介绍医保报销的要点,让你轻松吃透医保政策。

一、了解医保报销的基础条件

1. 参保是前提:必须拥有生效的基本医疗保险参保登记,且处于正常参保状态。无论是职工医保、居民医保还是新农合,只有按时参保缴费,才能享受医保报销待遇。比如,职工每月缴纳医保费用,居民每年集中参保缴费,确保自己的医保权益不间断。

2. 定点医疗机构很关键:除紧急救治和抢救外,要在基本医保定点医疗机构就医。可以通过当地医保局官网、微信公众号等渠道查询定点医疗机构名单。若在非定点医疗机构就医,医保基金一般不予支付。比如,选择离家近或口碑好的定点医院就诊,既方便又能保障报销。

3. 医保三大目录要知晓:医保“三大目录”包括医保药品目录、诊疗项目目录、医用耗材目录 。在医院发生的属于这三大目录范围内的相关医疗费用,医疗保险基金按规定予以支付;目录范围之外的费用,通常需自费。例如,在开药时,尽量选择医保药品目录内的药品,若使用目录外的高价进口药,这部分费用可能就无法报销 。

二、不同就医场景的报销要点

1. 门诊报销:

- 选择合适医院:小病优先考虑社区医院,其起付线更低、报销比例更高。同样是感冒发烧,在社区医院可能报销90%,在三甲医院可能只能报销60%-70%。

- 门诊特定病种:享受门特待遇须经定点医疗机构确诊,选定符合条件的定点医疗机构作为本人就诊医疗机构。通过审核确认后,门诊治疗该病可享受门诊特定病种医保报销待遇。比如癌症的门诊放化疗、尿毒症的门诊透析等。

2. 住院报销:

- 办理住院手续:入院时,到定点医疗机构人工(医保)窗口或自助设备进行医保登记,展示医保码(医保电子凭证)或刷社保卡核验待遇;出院时,到人工窗口按政策结算报销住院费用,打印住院清单和结算单。

- 注意报销比例:报销比例与就诊医院的等级有关,医院等级越高,起付线越高,报销比例相对越低。以职工医保为例,一级医院住院起付线可能为300元,报销比例可达90%;三级医院起付线可能提高到800元,报销比例为70%左右。

3. 异地就医报销:

- 先备案后就医:异地就医最好先在参保地医保部门进行备案,可通过国家医保服务平台APP等线上渠道办理。办理备案后,可享医保直接结算,否则报销比例可能降低。

- 保留相关票据:若无法直接结算,需保留好异地就医的所有票据,如医疗费用发票、处方、病历等,回到参保地后按规定进行手工报销。

三、商业保险补充报销

1. 选择合适险种:商业医疗保险可作为医保的补充,如百万医疗险、中高端医疗险等。百万医疗险保额高,能报销医保报销后的高额医疗费用;中高端医疗险保障更全面,可涵盖私立医院、国际部等就医场所。

2. 了解报销方式:商业医疗保险报销方式多样,费用直付是保险公司与医疗机构直接结算,用户只需承担个人部分;先付款后报销则是用户先自行支付,再向保险公司申请报销;定额给付是按合同约定标准金额给付,无需提供费用发票 。

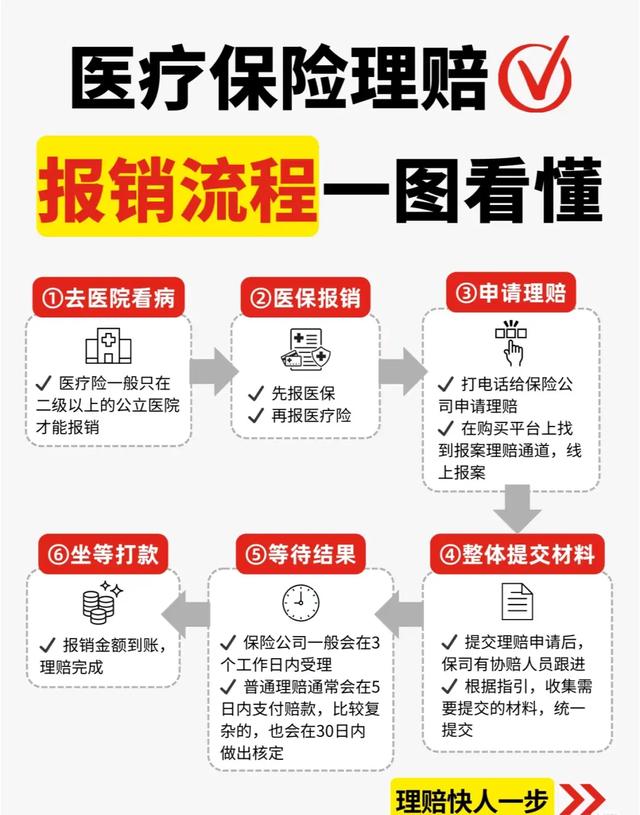

3. 注意报销流程:发生保险事故后及时向保险公司报案,准备好理赔申请所需材料,如病历、检查报告、费用发票、身份证明等,提交给保险公司审核,审核通过后即可获得赔款 。