选择,比努力更锋利!

春秋末年,谋士范蠡、文种共同辅佐越王勾践,历尽艰辛,最终助力勾践灭掉了吴国称霸。

功成之后,范蠡放弃了高官厚禄,给文种留下“飞鸟尽,良弓藏”的忠告便果断从商,转身成了富甲天下的陶朱公;而想要留在权力中心的文种,最终却等来了一杯御赐毒酒...

同样是经世之才的两人,结局却天壤之别,这之中的差距或许并不在于他们为勾践的霸业付出了多少汗水,而是做出了什么样的选择。

历史向来不绕弯子,放眼商业世界,企业诞生时选择的行业,也就像给它提前写好了命运剧本。有些企业,即便努力在自身领域里做到极致,有时也难以撞破盈利的天花板。

万马股份,就很典型。

必须承认,作为电力电缆和高分子材料领域的龙头企业,万马股份的努力成果非常拿得出手。

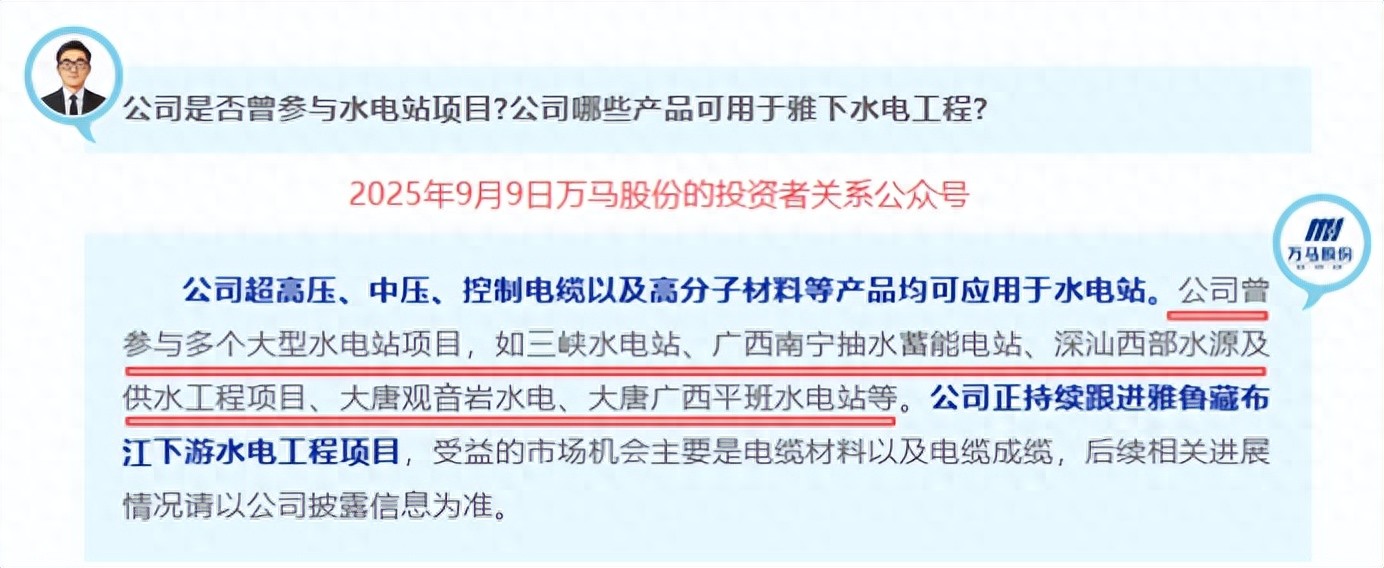

在电力电缆领域,万马股份的电缆产品覆盖了从低压到超高压的180多个系列,产品规格高达5万多种,超高压电缆、防火电缆和轨道交通电缆等产品技术都在国内领跑。

诸如三峡水电站、大唐观音岩水电站和广西南宁抽水蓄能电站等众多大型水电站项目,背后都有万马股份的支撑。

订单数据就很能直观地看出技术含金量。

就在2025年上半年,万马股份在国内电网项目的中标金额同比猛增136%,创下了历史新高。其中新品发出量同比翻番,增幅高达113%。

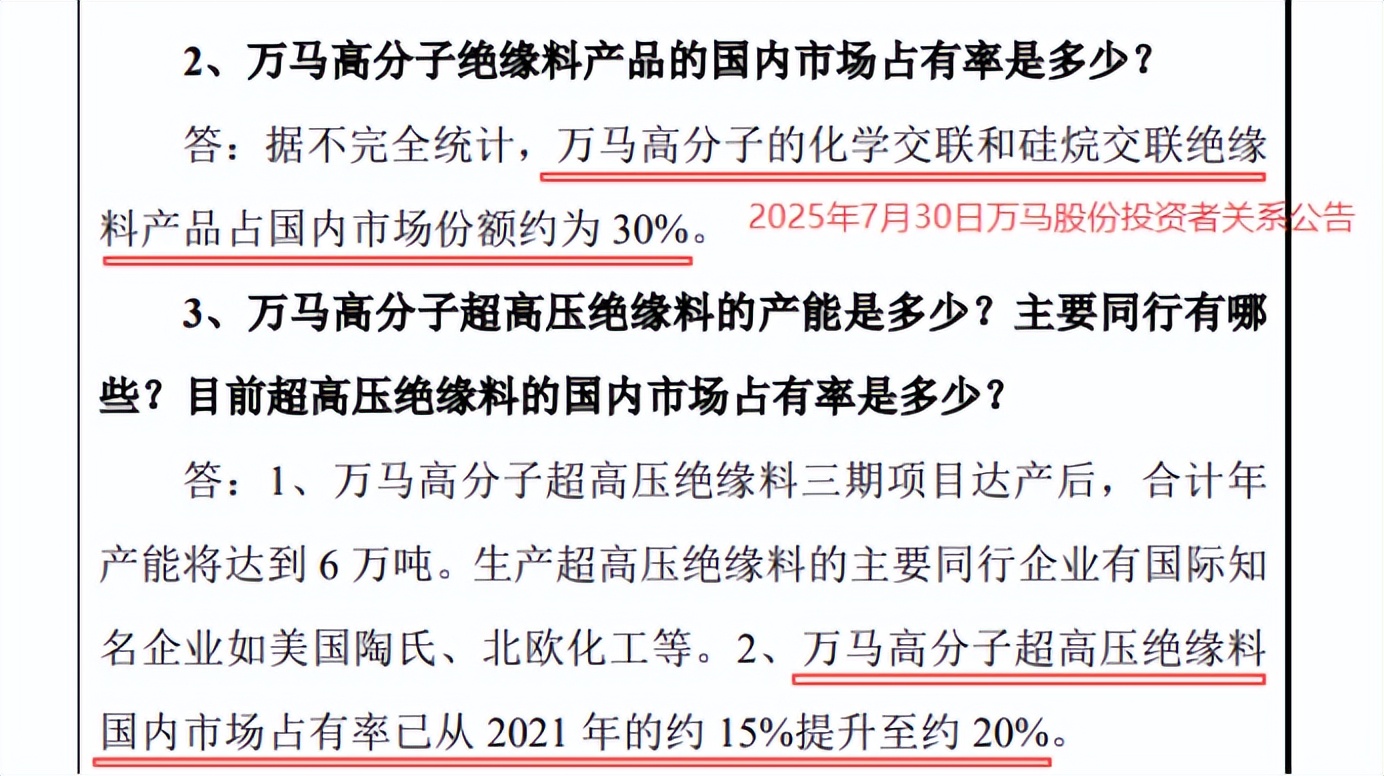

在高分子材料领域,万马股份啃下了卡脖子的高压海缆绝缘料,其在2025年推出的抗焦烧超净XLPE绝缘料填补了国内空白,打破垄断,而且已经实现量产用在了海缆生产上。

现在的万马股份,高分子材料一年卖出近60万吨,在超高压绝缘料这一细分领域的市占率接近20%;在高分子的化学交联和硅烷交联绝缘料领域的市场份额更是达到30%,稳居行业第一!

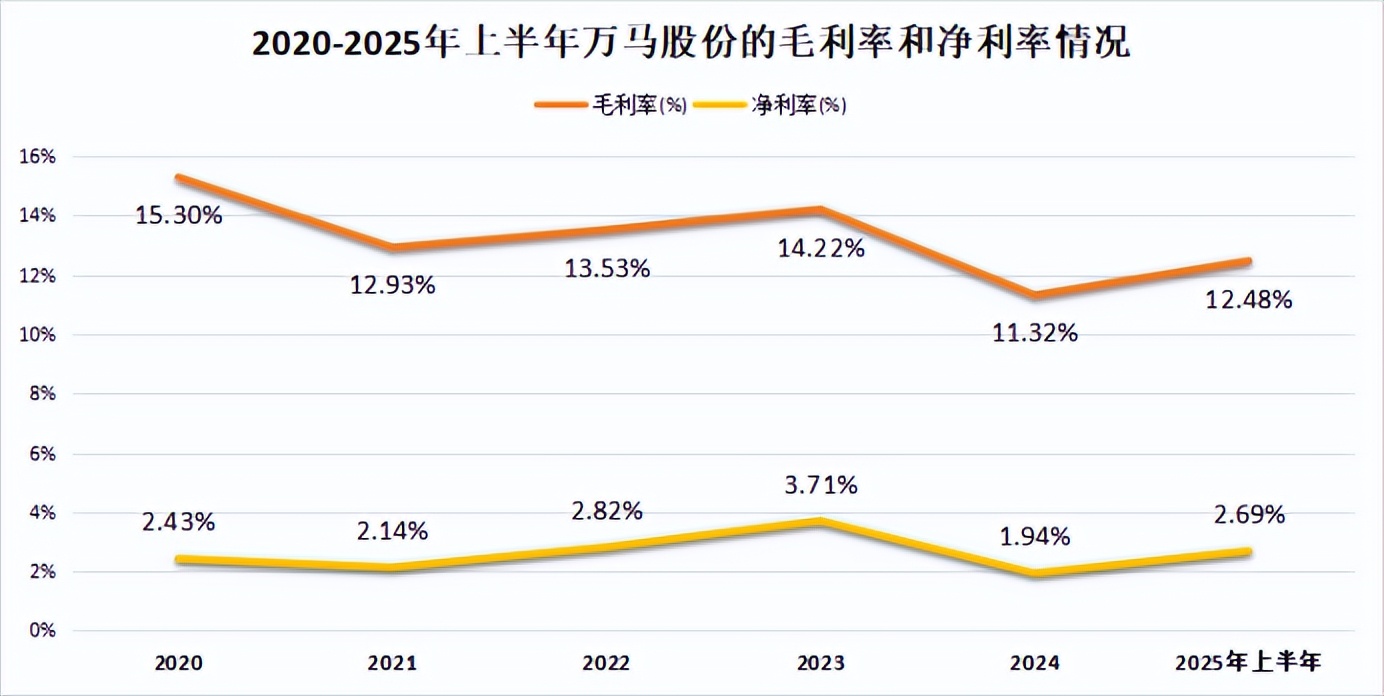

那么,电缆和高分子材料两大业务的一起发力,就使得2025年上半年,万马股份实现营收92.72亿元,同比增长了8.58%;净利润更实现2.5亿元,同比增长了21.8%,跑赢了营收增速。

特别是,细拔半年报来看,其利润的增长都是主营业务赚回来的,而不是非经常性损益的贡献,可见万马股份在产品的溢价或成本控制方面做出了一定成效。

数据显示,2025年上半年,万马股份的毛利率达到12.48%,比2024年同期提升了0.49个百分点。

但是,问题也就出在这。

2025年上半年,毛利率的增长拉动万马股份的净利率比2024年同期增长了0.27个百分点,达到2.69%。

虽说其盈利能力水平有所增长,可相比之下,还没有立讯精密(5.86%)、工业富联(3.36%)等消费电子代工企业高。

拉长时间先看,即便是作为行业龙头,过去5年万马股份的净利率也从未超过4%。

至于原因,不是努力不够,很大程度上是行业基因使然。

要知道,一些选择进入产业链高附加值环节的企业,通常能更容易借助行业红利获得盈利潜力,努力后的回报也更丰厚。

比如,爱美客抓住情感消费的机遇,靠爆款玻尿酸和品牌溢价,把毛利率维持在90%以上;芯动联科依托MEMS惯性器件的技术稀缺性,净利率做到突破50%等等。

但是电缆行业的背后,却有不容忽视的硬伤:

一来,行业集中度比较低,目前国内前十强企业的市场份额加起来只约20%。

而竞争格局分散,就使得电缆中低端产品的同质化竞争不可避免,再加上电缆大单必须靠招标,价格战也就成了常态。

2025年8月,通信企业协会的柳林曾说过:“中低端线缆每公里的价格已经比超市里的粉丝还便宜。”足以看出线缆行业的利润现状。

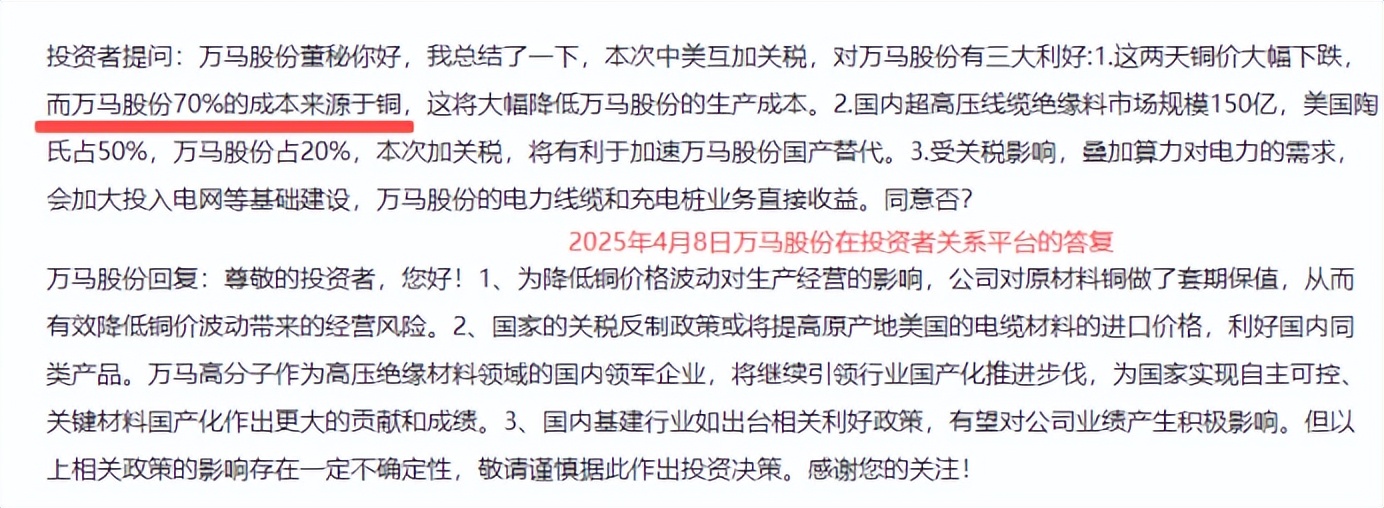

二来,线缆行业还有很典型的料重工轻模式。毕竟,铜这一原材料的成本能占到生产成本的近70%。

即便说,万马股份把自产的绝缘材料供给自身的电缆产线,争取到了比同行更宽阔的护城河,但其实也只能在剩下30%左右的非铜环节里抠利润,对利润的调控空间依旧比较有限。

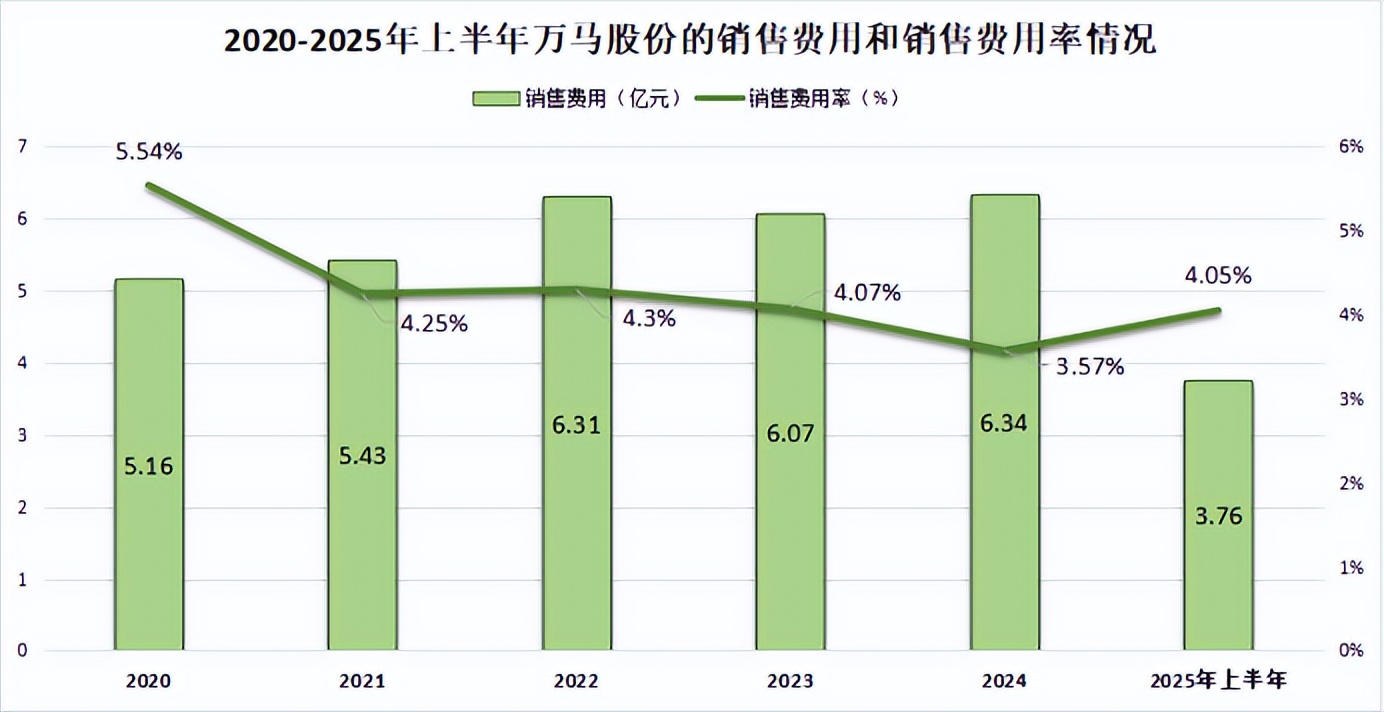

三来,招投标模式下,万马股份还有必须支付的代理、中标服务费,使得销售费用支出比较多,销售费用率常年都在4%左右。

这一背景下,万马股份需要通过规模效应来以量换价,维持订单。其努力的方向也更多是在既定框架里面做到更优,却难以突破行业整体的利润水平。

那,就没有改变盈利轨迹的出路了吗?

当然有!破局的关键无疑便是,做出新的选择。

而目前来看,万马股份的布局很清晰了,其已经重点发力的就是机器人电缆领域。

早在2016年,万马股份就前瞻性地设立了机器人智能装备事业部,开始攻关机器人等线缆的高端线缆技术。

在后来的2018年,万马股份的工业机器人线缆产品通过了莱茵TUV认证,柔性运动机器人电缆在测试中的弯曲次数突破3000万次,性能达到国际领先水平。

2024年的时候,万马股份更是一跃成为了美的库卡在国内最大的机器人线缆供应商。

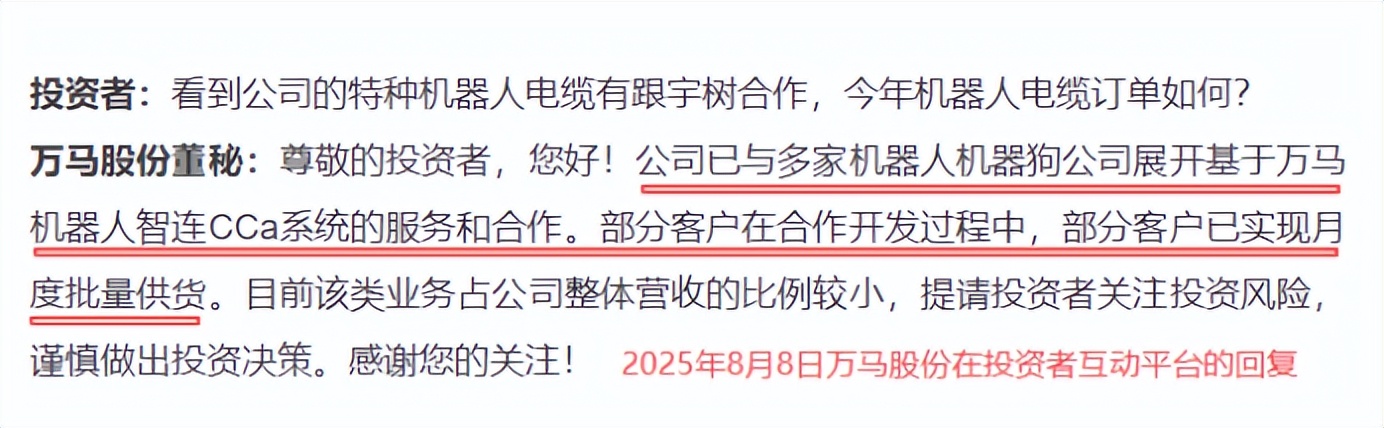

除此之外,万马股份开发的智连CCa系统,能提供从单一线缆到包含强弱电、通信及能源管理的成套组件解决方案,也已经成功用到了人形机器人、机器狗等领域。

据预计,2031年全球机器人线束和线缆市场规模将超过45亿美元,2025-2031期间年复合增长率超过12%!

所以或许,未来机器人线缆这条附加值更高的路,就是万马股份突破传统业务盈利瓶颈的关键选择。

当然,其懂得何时选择,也更懂得如何努力。

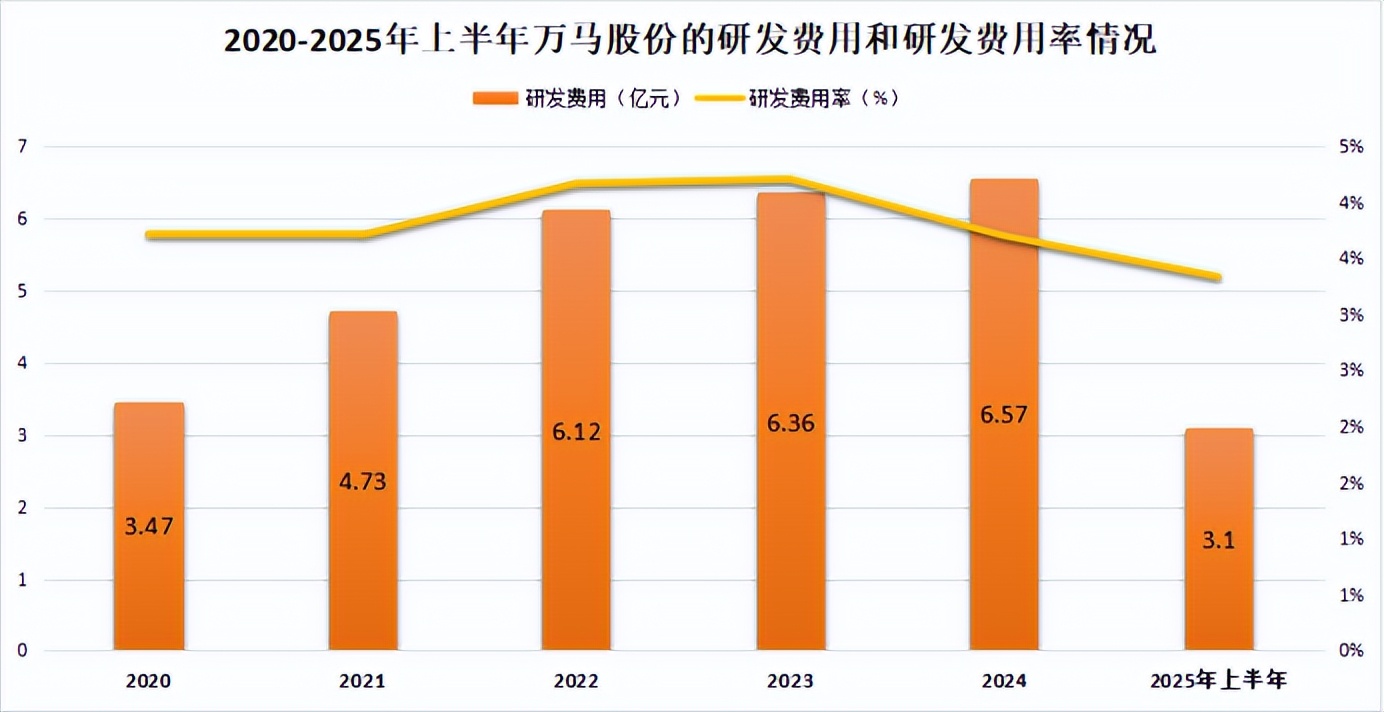

近年来,万马股份在研发方面的投入持续增加,在巩固传统优势的同时重点发力机器人线缆领域。

即便是2024年因为铜价上涨使得净利润有所下滑,万马股份也丝毫没有减少研发投入,全年研发支出达到6.57亿元。

到了2025年上半年,万马股份的研发费用也有3.1亿元,研发费用率达到3.34%,比东方电缆、起帆电缆等同行都要高。

总而言之,选择决定方向,努力定义深度。

对万马股份而言,发力机器人电缆像是对命运的再一次选择。而深耕之下,突破天花板或许只是时间问题。