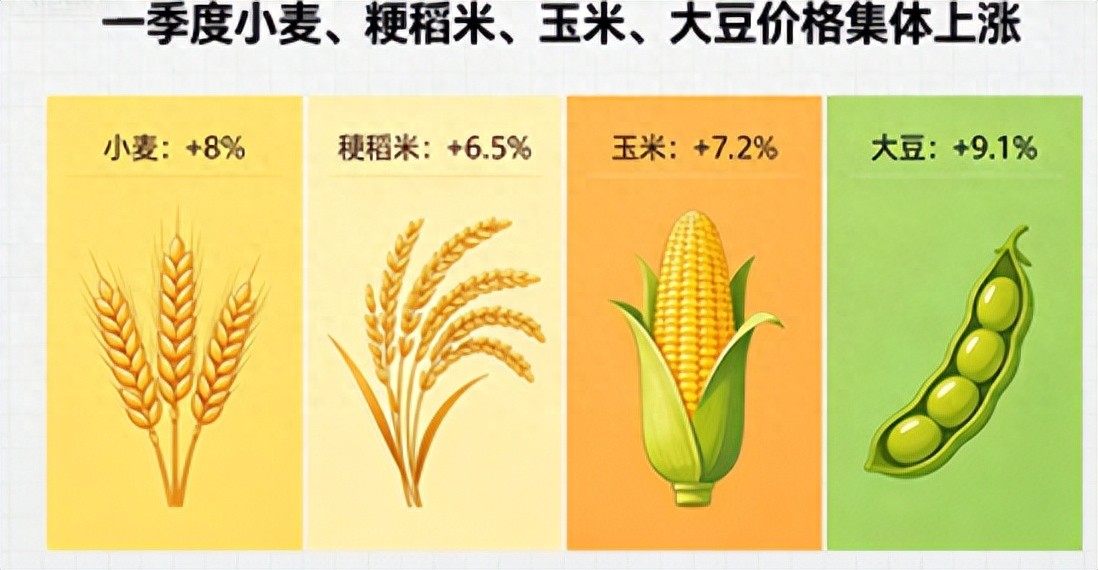

国家统计局数据显示,2026 年一季度国内四大主粮价格全面上涨,市场呈现 “重心上移、结构分化” 特征。国标三等小麦、粳稻米、二等黄玉米、大豆市场平均价格每吨分别达 2410.2 元、3973.8 元、2285.7 元、4312.48 元,较去年同期分别上涨 34.1 元、78.1 元、189.4 元、342.82 元。其中,大豆以 8% 的同比涨幅领跑,玉米、小麦、粳稻涨幅分别为 8.3%、2.0%、2.0%。

一季度行情全景复盘

1. 小麦:政策托底下的窄幅震荡

一季度小麦价格呈 “先稳后涨、小幅回调” 走势。1 月受春节前制粉企业刚需备货、基层余粮减少支撑,价格稳步上行;2 月节后需求降温,价格小幅回落;3 月中旬后,随着最低收购价小麦集中投放,市场供应压力缓解,涨势进一步放缓。

从供需结构看,小麦作为口粮主要品种,供给端始终保持充裕。国家继续实施最低收购价政策,2026 年国标三等小麦最低收购价为 2380 元 / 吨,为价格筑牢底部防线。同时,各级储备粮轮出与托市拍卖同步推进,一季度累计投放超 200 万吨,有效平抑市场波动。需求端呈现结构性特征:口粮消费保持刚性,面粉加工企业开机率维持在 35% 左右;饲料端受玉米价格高企影响,小麦替代优势一度显现,但随着玉米价格回调,替代需求有所收敛。

2.粳稻米:优质优价凸显,整体稳中有升

粳稻米价格延续 “稳中有强、优质溢价” 格局。一季度价格同比上涨 2.0%,涨幅与小麦持平,整体波动幅度控制在 3% 以内。主要支撑来自两方面:一是主产区余粮见底,黑龙江、江苏等主产区基层余粮占比不足 20%,优质圆粒粳稻、长粒粳稻供给偏紧,推动价格上行北京市粮食和物资储备局;二是国家连续四年上调粳稻最低收购价,2026 年三等粳稻最低收购价达 2620 元 / 吨,叠加托市收购总量 5000 万吨的政策托底,市场底部稳固。

与籼稻不同,粳稻消费以口粮为主,受饲料需求影响较小,价格稳定性更强。一季度终端大米市场走货平稳,批发商库存消化缓慢,米厂多以销定产,进一步支撑价格平稳运行。

3.黄玉米:需求拉动下的阶段性走强

玉米是一季度涨幅最大的口粮之外品种,同比涨幅达 8.3%,价格重心较去年同期上移近 190 元 / 吨。行情走势呈现 “年初偏强、二三月震荡” 特征:1 月受生猪养殖存栏高位、饲料企业节前补库拉动,价格快速上行;2-3 月随着新粮集中上市、进口玉米到港增加,价格逐步回归理性,但整体仍高于去年同期水平陕西省粮食和物资储备局。

需求端是推动玉米价格上涨的核心动力。一季度饲料消费同比增长 4%,其中生猪、禽类养殖对豆粕、玉米的需求持续旺盛;深加工企业开工率保持高位,玉米淀粉、乙醇等产品需求稳定。供给端虽有新粮上市增量,但基层农户售粮进度超 80%,余粮库存处于近五年低位,叠加国际油价上涨推高种植与运输成本,形成对价格的刚性支撑。

4.大豆:内外共振下的强势领涨

大豆以 8% 的同比涨幅成为四大主粮中增速最快品种,价格较去年同期增加 342.82 元 / 吨,涨幅达 8.3%。一季度价格呈现 “连续六旬上行、重心持续抬升” 走势,核心源于内外双重驱动:

从国内看,国产大豆供给偏紧,2025/26 年度总产量 2091 万吨,同比微增 1.3%,但基层余粮仅存 1-2 成,优质高蛋白大豆供给稀缺,溢价达 10%-15%。同时,生猪养殖复苏带动豆粕需求增长,一季度豆粕价格同比上涨 6.8%,进一步拉动大豆价格上行。

从国际看,巴西、美国大豆主产区产量提升,但南美收割进度偏慢,出口发运延迟,叠加中东地缘冲突推高国际海运成本,进口大豆到港量减少。2026 年 1-2 月我国大豆累计进口 1255 万吨,同比下降 7.8%,供需缺口支撑国际价格上行,进而传导至国内市场。

二季度行情展望:稳字当头,分化延续前景预测:政策托底 + 供需平衡,整体稳中有调

二季度国内粮价将延续 “稳字当头、结构分化” 走势,大幅上涨或下跌的概率均较低。国家将通过储备调节、最低收购价、进出口管控等工具,牢牢锁定价格运行区间,确保口粮绝对安全与市场稳定。具体来看,小麦、粳稻将保持窄幅震荡,玉米、大豆或呈偏强震荡态势,整体波动幅度控制在 5% 以内。

分品种走势分析小麦:供需紧平衡,价格围绕 2500 元 / 吨中枢运行二季度小麦价格将在 2450-2600 元 / 吨区间窄幅波动,中枢约 2500 元 / 吨。

支撑因素包括:基层余粮仍处低位,优质强筋小麦需求旺盛;最低收购价小麦拍卖将持续至 4 月底,为市场补充供应。 压制因素来自:新麦上市预期逐步升温,持粮主体或阶段性售粮;玉米价格回调将削弱小麦饲用替代优势,饲料需求或有所降温。

粳稻米:稳字当头,优质品种溢价持续粳稻米价格将维持平稳运行,整体区间 3900-4050 元 / 吨,波动幅度不超过 3%。核心逻辑在于:供给端库存充裕,国家托市收购与储备轮出调节有序;需求端口粮消费刚性,优质粳稻仍将保持 10%-15% 的溢价。需关注的变量是:籼粳价差变化及终端大米消费复苏情况,若下游走货加快,或推动价格小幅上行。

黄玉米:二季度偏强震荡,关注替代效应与供给增量二季度玉米价格将在 2250-2400 元 / 吨区间偏强震荡,4 月中下旬或触及 2400 元 / 吨阶段性高点。支撑因素包括:二季度是饲料需求传统旺季,生猪、禽类养殖对玉米需求将增长;深加工企业开工率维持高位,需求保持刚性。压制因素来自:新粮上市进度加快,市场供给逐步增加;小麦价格回落将增强饲用替代优势,分流部分玉米需求。此外,国际玉米价格走势、进口量变化也将对国内行情形成扰动。

大豆:高位震荡,进口与供给成关键变量大豆价格将在 4100-4500 元 / 吨区间高位震荡,整体呈 “抗跌性强、小幅回调” 走势。支撑因素包括:国产大豆余粮仍处低位,优质品种供给偏紧;国际大豆价格受南美产量、地缘冲突支撑,底部稳固。压制因素来自:南美大豆收割后期出口旺季来临,产量有望再创历史新高,进口量或逐步恢复;国内豆粕价格回调,或抑制大豆需求。