今天市场继续延续近期的市场风格。

前期走强的科技行情在高位陷入震荡,部分业绩预期已被提前透支的个股在财报公布后遭遇兑现压力。

与此同时,市场资金开启了明显的“高低切换”,那些估值处于低位、基本面迎来拐点的板块正承接溢出的流动性,成为资金配置的备选方向。

在这其中,创新药板块凭借政策、产业与资金的三维共振,迎来一轮结构性价值重估窗口。

短期消息催化过去几年,集采降价一直是悬在医药板块头顶的达摩克利斯之剑。

但如今,行业的生存土壤正在发生结构性转变。

正在编制推进的《国民健康 “十五五” 规划》相关导向文件,已明确提出全链条支持创新药和医疗器械发展应用。

配套政策的密集落地,重塑了市场的预期。

从研发审批、临床应用到医保支付,已形成完整的闭环,打消了市场对“上市即降价”的悲观预期,为行业成长逻辑出现中长期积极变化。

产业基本面共振直接看数据:

2026年上半年,我国创新药对外授权(BD)交易总额飙升至约1100亿美元,已达2025年全年总额的80%。

与此同时,上半年获批的1类创新药中,有相当比例为新靶点、新机制药品,且均为国产自主研发。

这意味着中国药企不再仅仅是跟随者,而是开始在全球范围内定义新标准,出海模式也从“卖单品”升级为“平台级早期合作”。

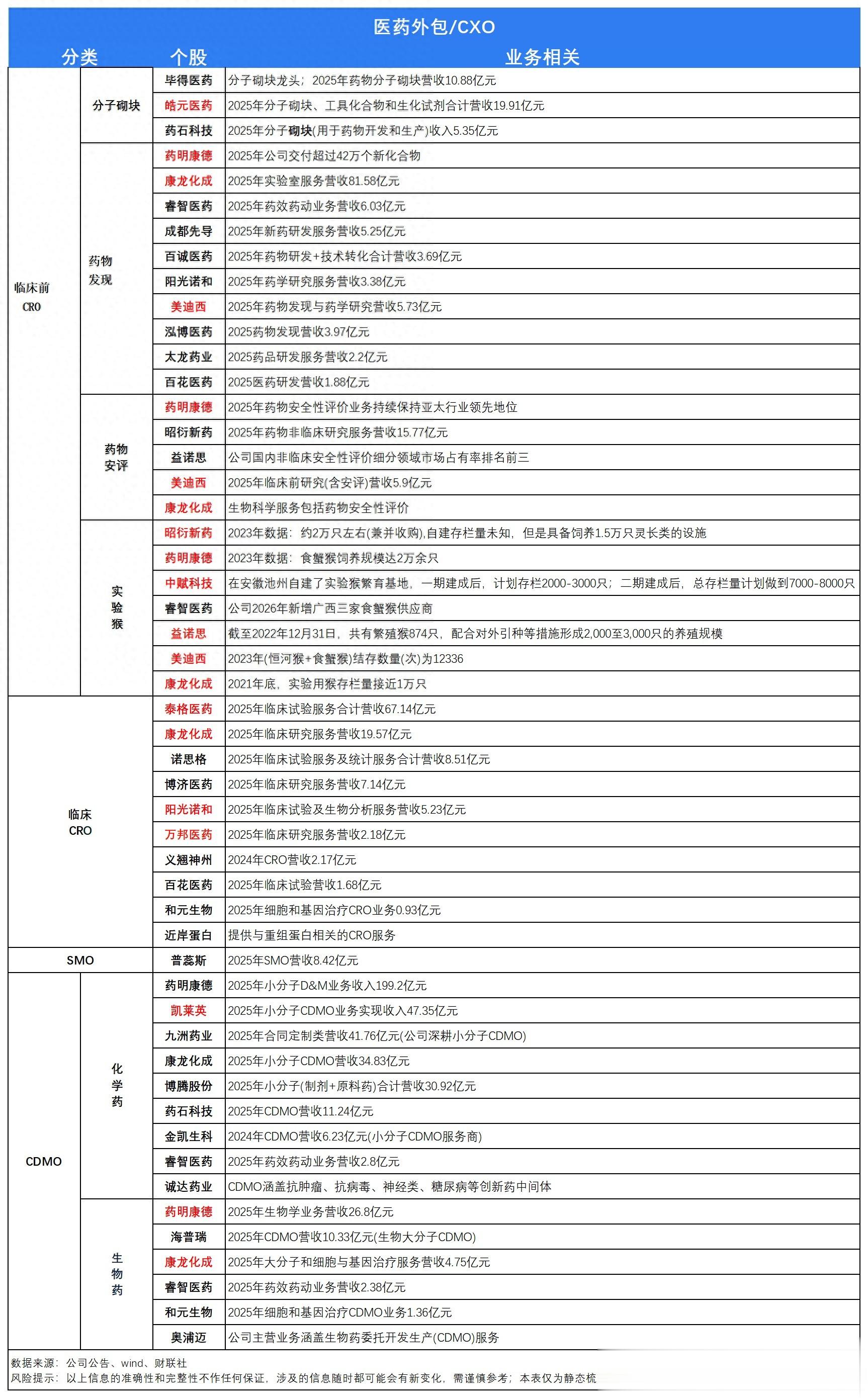

在创新药研发活跃度提升的背景下,CXO(医药外包)行业也迎来了趋势性的景气反转。

此前拖累行业的负面因素已基本出清,全球生物医药投融资回暖,叠加新型分子药物研发需求的集中爆发,CXO行业景气度逐步走出前期低谷。

最新财报数据显示,核心CXO企业营收已超越历史高点,扣非归母净利润重回高增长轨道。

无论是全流程一体化的CXO龙头,还是此前受内需拖累的临床CRO企业,都在2026年一季度迎来了业绩的实质性修复。

一季报整体数据表现亮眼,17 家核心 CXO 企业平均营收同比近 20%,扣非归母净利润平均增幅接近七成,行业盈利端修复力度突出。

估值修复与结构性分化在存量资金正加速从高位拥挤的科技赛道,向低位、低估值的板块腾挪。

当前创新药板块整体估值仍处于历史极低区间,随着中报窗口的开启,那些手握饱满订单、BD首付款直接进入报表的创新药企,以及订单高增的CXO龙头,有望迎来业绩兑现与估值修复双重机会。

然而,需要清醒认识到的是,本轮医药板块的复苏是“结构性复苏”而非普涨。

市场资金将更加聚焦于具备全球差异化临床价值、管线已进入海外临床中后期、并与跨国药企达成平台级合作的头部企业。

那些缺乏自研管线、纯仿制药的小企业,将很难享受到这一轮产业红利。

站在当下的时间节点,市场投资逻辑逐步脱离纯题材博弈,更加重视企业业绩兑现能力,兼具低估值、高成长的创新药赛道,可保持长期观察研究。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~