数据发布

2025年,中国智能眼镜市场的零售量达145万台,同比增长211%。得益于Vlog创作、户外运动记录等场景的兴起,拍摄眼镜、AR眼镜、音频眼镜均收获了不同程度的关注度和销量增长,呈现三品类齐头并进的增长格局。

基于2026年第一季度市场增长的强劲势头和企业产品规划,洛图科技(RUNTO)预测,2026年上半年,中国智能眼镜市场的零售量为101.2万台,同比增长106%。

根据洛图科技(RUNTO)最新发布的《中国智能眼镜零售市场月度追踪》报告显示,2026年第一季度,中国智能眼镜市场的零售量为40.2万台,同比增幅高达96%,零售额为8.1亿元,同比增长102%,双维度下实现翻倍。

2026年,智能眼镜首次被纳入统一的国补品类范围,并且是唯一新增的品类。结合AI当前正在全面落地,全品类赋能,堪称意义非凡和恰逢其时。这是中国市场最直接、最有力的政策红利。

此外,家电/消费电子、显示面板、互联网大厂等纷纷跑步入局,市场参与者持续扩容;在短短的一年里,产品续航与佩戴舒适度大幅提升,AI功能深度融合。

政策、供给、产品体验三重因素共振,叠加全球气氛的浓厚,共同驱动了中国市场的进一步增长。洛图科技(RUNTO)认为,当前,智能眼镜赛道正处于高景气度的红利爆发期,是全球及中国消费电子领域中确定性最高的增长极之一。

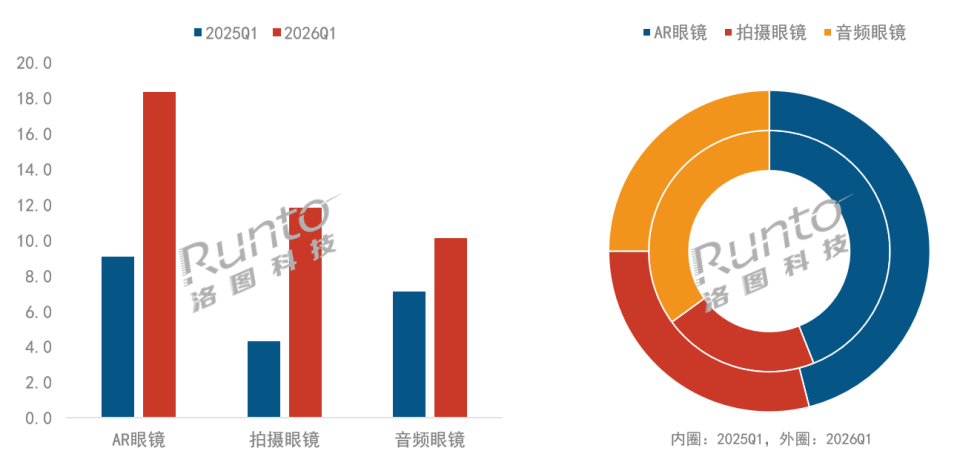

一、细分品类规模:

AR眼镜扛起规模主力,拍摄眼镜成增速冠军,音频眼镜稳健扩容

根据产品形态和产品功能,洛图科技(RUNTO)将智能眼镜划分为AR眼镜(有显示+有音频)、音频眼镜(无显示+有音频)和拍摄眼镜(无显示+有摄像头)。

三大细分品类在第一季度均实现了正增长,但增长动能与市场贡献度略有分化,这既反映了不同技术路线的商业化成熟度差异,也预示着未来市场将进一步向高场景价值、高AI赋能的赛道集中。

2026Q1 中国智能眼镜市场分产品类型销量规模及结构变化

数据来源:洛图科技(RUNTO),单位:万台,%

根据洛图科技(RUNTO)数据显示,2026年第一季度,中国AR眼镜市场销量为18.3万台,同比增长102%。雷鸟、Rokid、Xreal等国内品牌通过轻量化设计、场景化内容与价格下探,逐步打开C端市场;叠加短视频、直播等内容平台对AR特效的传播,推动AR眼镜从科技发烧友向更广泛的年轻消费群体渗透。

在AR眼镜市场内部,增长的核心动力源于一体式AR眼镜的爆发式带动。在线上市场,一体式AR眼镜的销量涨幅超过了9倍;分体式与一体式AR眼镜的占比也从2025年第一季度的91:9锐变为51:49。

拍摄眼镜在2026年第一季度的市场销量为11.8万台,同比上涨173%。随着行业玩家不断增多、应用场景持续细分,时尚化设计与品牌联名等进一步激活消费需求,越来越多的消费者将拍摄眼镜视作时尚配饰与智能设备的融合载体。

音频眼镜作为智能眼镜市场中商业化最早、成熟度最高的品类,显现出较为明显的发展放缓,一方面受限于自身功能相对单一,同质化竞争加剧;另一方面在内部面临着来自全能型AR与拍摄眼镜的替代效应。根据洛图科技(RUNTO)数据显示,2026年第一季度,中国音频眼镜市场销量为10.1万台,同比增长42%。

二、市场新品动态:

品牌纷纷跨界,产品全场景覆盖

今年以来,除了原生的智能眼镜品牌外,家电/消费电子厂商、显示面板企业、互联网科技大厂纷纷跨界布局智能眼镜赛道。整体来看,发布的新品呈现出场景广度拓展与体验深度升级并存的特征。

2026年新品普遍追求极致轻量化机身,多款机型重量控制在30g级别及以内,大幅降低了长时间佩戴负担,兼顾日常佩戴属性与穿戴舒适性。

电源技术亦有创新,热插拔换电、双电池续航方案成为亮点,解决了智能眼镜的续航短板痛点。

场景属性高度精准化,市场涌现了针对户外骑行、水下运动、居家烹饪、商务办公、日常拍摄等专属场景定制的产品。

AI能力深度集成。语音交互、AI会议纪要、同声传译、语音唤醒、录音转写、智能拾音降噪成为主流机型的标配。再结合垂直场景,搭载专属大模型,可以实现食材识别烹饪调控、户外数据实时呈现、第一人称AI拍摄、生态智能互联等定制化智能功能。

2026年1-4月 中国智能眼镜市场主要新品信息

信息来源:洛图科技(RUNTO)整理

三、资本市场动态:

资本重兵布局,涵盖终端品牌和供应链

开年以来,行业融资节奏明显加快。根据洛图科技(RUNTO)统计,前4个月,约有14家企业完成融资,涉及终端品牌和上游供应链,行业融资总额超过了30亿元人民币。

整机端有雷鸟、XREAL、行者无疆等头部厂商亿元级的大额融资,也覆盖了运动眼镜、办公空间计算、民用配镜等垂直细分赛道;同时,4月涌现比特幻境等初创天使轮新项目,赛道多元化发展趋势明确。

供应链端主要围绕着Micro LED微显示、光波导光学两大核心技术,资金用途普遍指向技术自研迭代、产线扩建、芯片/模组量产,底层硬件技术国产化成为资本核心投资主线。

投资方结构上,运营商(中国移动、中国联通)、光学龙头(康耐特光学、道明光学)、硬件制造产业资本参与度显著提升,多为产业链上下游战略投资,资金不仅用于研发,更侧重供应链量产协同、产能建设与商业化落地。

除了常规投融资之外,行业头部企业的IPO动作开始加快。上游核心供应链企业视涯技术正式登陆上交所科创板,完成上市落地;终端品牌XREAL向香港证券交易所递交了上市申请,计划2026年内登陆港交所主板。

2026年1-4月 中国智能眼镜产业链投融资信息

信息来源:洛图科技(RUNTO)整理

四、市场思考:

繁荣之下的隐忧,分析高速增长中的行业痛点

①高退货率的挑战

高退货率是目前智能眼镜行业最主要的泡沫问题。在不同的品牌和渠道平台之间,智能眼镜的退货率高达30%-70%,远超手机、智能平板等成熟的3C产品。用户退机的核心原因是功能鸡肋、佩戴不适。2026年的市场在快速增长的同时,也夹杂着“去魅时刻”的论调。

当前市场的销量仍然较多的依赖消费者的尝鲜心理,多数用户购买智能眼镜主要出于对新技术、新形态的好奇,而非真实刚性需求。由于对现阶段产品的认知不够,特别是通过MCN种草之后,形成了营销层面的功能优点放大与真实体验之间的强烈落差。

②“百镜大战”的良莠不齐

“一拥而上”自然就意味着产品体验和质量的参差不齐。此外,在低端市场,产品同质化加剧,整体产品力薄弱。

在2025年,中国智能眼镜市场升温起步的时候,大量品牌涌入,不乏一些品牌采取快打快消策略,缺乏技术沉淀与产品打磨,以低价肉搏的方式推出大量低质产品,进一步加剧行业内卷。

根据洛图科技(RUNTO)数据显示,2025年,非AR类的智能眼镜在线上市场的在售机型数量从第一季度的72款增至第四季度的353款,其中,拍摄眼镜的品牌数量已超过了100个。“百镜大战”不是虚指。

③产品、技术、生态亟待破局

客观上,行业存在一定的功能堆砌与实用缺失的矛盾,洛图科技(RUNTO)调研数据显示,功能实用性不足是AI眼镜市场占比最高的退货原因,刚需场景缺失,难以形成高频使用习惯。

同时,产品仍旧存在时尚与科技割裂的问题,多数机型重硬件能力,轻时尚设计,无法适配日常的全场景佩戴需求。更重要的是,行业仍面临性能、轻量、续航难以兼顾的“不可能三角”。加之尚未形成独立完善的应用软件生态,共同制约了用户体验的进一步升级。

④隐私安全风险正成为另一大隐患

智能眼镜普遍搭载摄像头、麦克风等感知设备,可实现实时拍摄、语音采集、环境感知等功能,极易出现用户个人影像、语音信息、出行轨迹等隐私数据被泄露、滥用的情况,不仅会侵犯用户合法权益,还可能引发消费者信任危机,进而影响整个品类的市场接受度。