引子

笔者认为:早退中人的养老金,比晚退中人的养老金少几千元的根本原因有两个:

1、晚退中人养老金高的主要原因,是计发基数大幅提高了!

2、早退中人养老金低的根本原因,是退休后的调整增加养老金的比例大幅度降低了!

所以,早退中人养老金低的根本原因不是计算公式的错,而是早退休的人员,其养老金调整增加的比例大幅降低形成的。

解决早退休中人养老金偏低的办法应该是:

大幅提高退休人员养老金调整增加比例,逐步缩小退休人员的差距。

或者分退休年度设置退休人员养老金调整增加比例,逐步缩小退休人员的差距。

请看笔者的分析:

一、计发基数大幅提高对先后退休人员养老金的影响

1、山东省历年基本养老金计发基数增加情况

2014年的计发基数是3971元,2024年的计发基数增加到了7678元,2024年的计发基数是2014年的1.9335倍(7678÷3971);

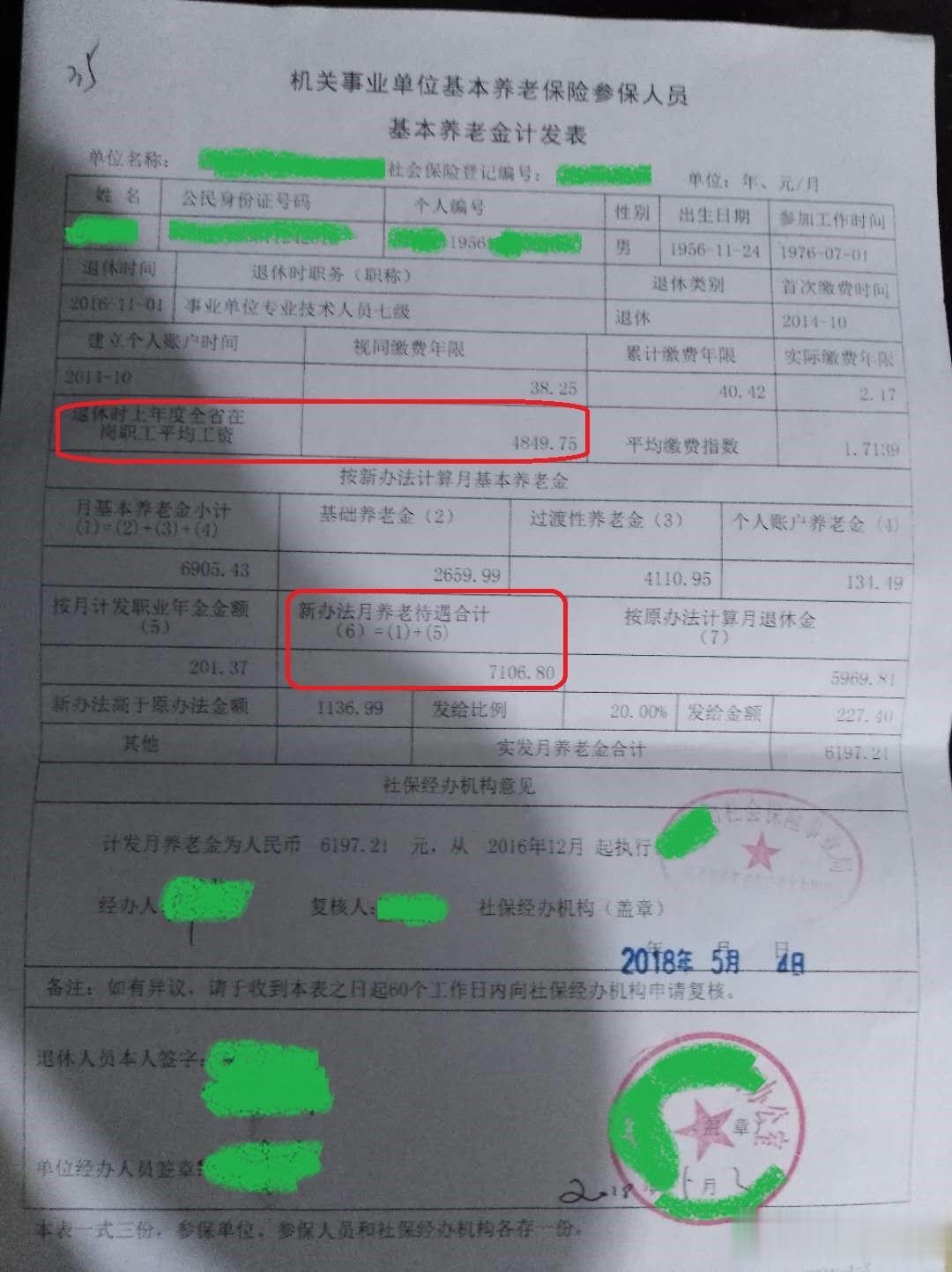

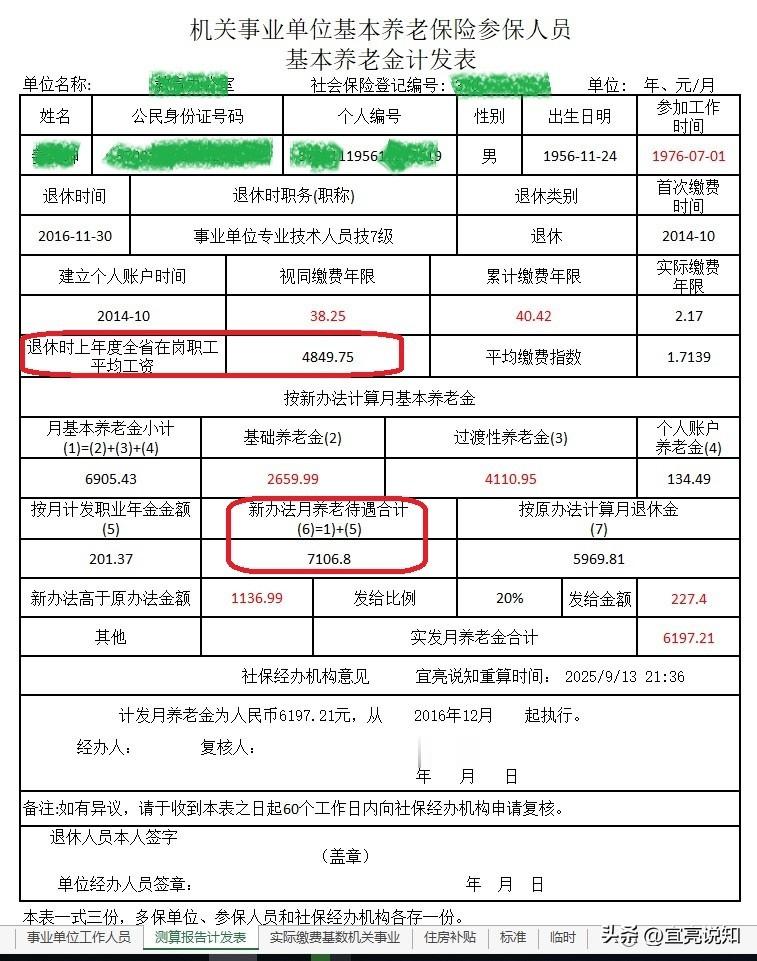

2、以2016年某退休人员为例,当年的计发基数是4849.75元,核准的新办法养老金是7106.8元。原计发表见下图表:笔者为验证计算过程重新制作的比较清晰的计发表也附下,供朋友对比研究:

3、以计发基数4849.75元计算的新办法养老金

基础养老金

=计发基数×(1+平均缴费指数)÷2×累计缴费年限×缴费每满1年发给比例

=4849.75×(1+1.7139)÷2×40.42×1%

=4849.75×1.35695×40.42×1%

≈2659.9869

≈2659.99元

过渡性养老金

=计发基数×视同缴费指数×视同缴费年限×过渡系数

=4849.75×1.7047×38.25×1.3%

≈4110.949

≈4110.95元

个人账户养老金

=个人账户储存余额÷计发月数

=134.49元

职业年金

=职业年金账户储存余额÷计发月数

=201.37元

以上个人账户养老金和职业年金与计发基数无关,故简化计算过程。

新办法养老金合计

=基础养老金+过渡性养老金+个人账户养老金+职业年金

=2659.99+4110.95+134.49+201.37

=7106.8元。

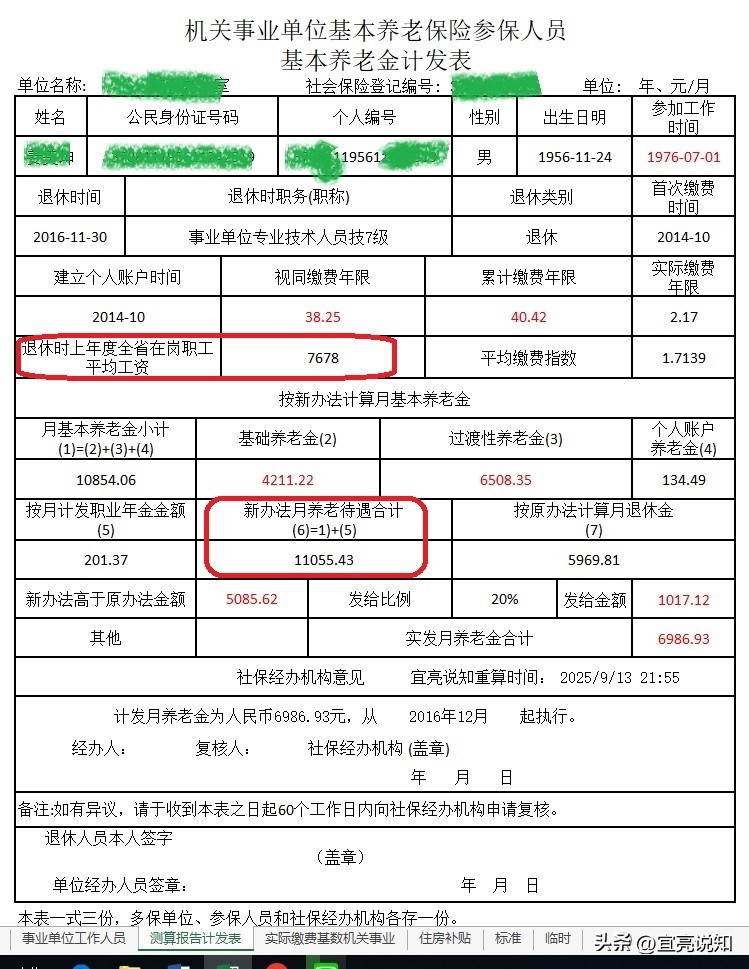

4、如果以2024年计发基数7678元计算新办法养老金,则同一个人的新办法养老金如下:

基础养老金

=计发基数×(1+平均缴费指数)÷2×累计缴费年限×缴费每满1年发给比例

=7678×(1+1.7139)÷2×40.42×1%

=7678×1.35695×40.42×1%

≈4211.223

≈4211.22元

过渡性养老金

=计发基数×视同缴费指数×视同缴费年限×过渡系数

=7678×1.7047×38.25×1.3%

≈6508.349

≈6508.35元

个人账户养老金和职业年金不变。

新办法养老金合计

=基础养老金+过渡性养老金+个人账户养老金+职业年金

=4211.22+6508.35+134.49+201.37

=11055.43元。

以计发基数7678元计算的新办法养老金见下表:

读者朋友们请看:只更换计发基数这一个参数,同一个人的新办法养老金,就增加了3948.63元(11055.43-7106.8)。

由上可知:大幅提高后的计发基数,在新办法养老金计算中的关键作用是很大的!同一个人的养老金竟然增加了近4000元。

二、退休后的调整增加养老金的比例大幅度降低的情况

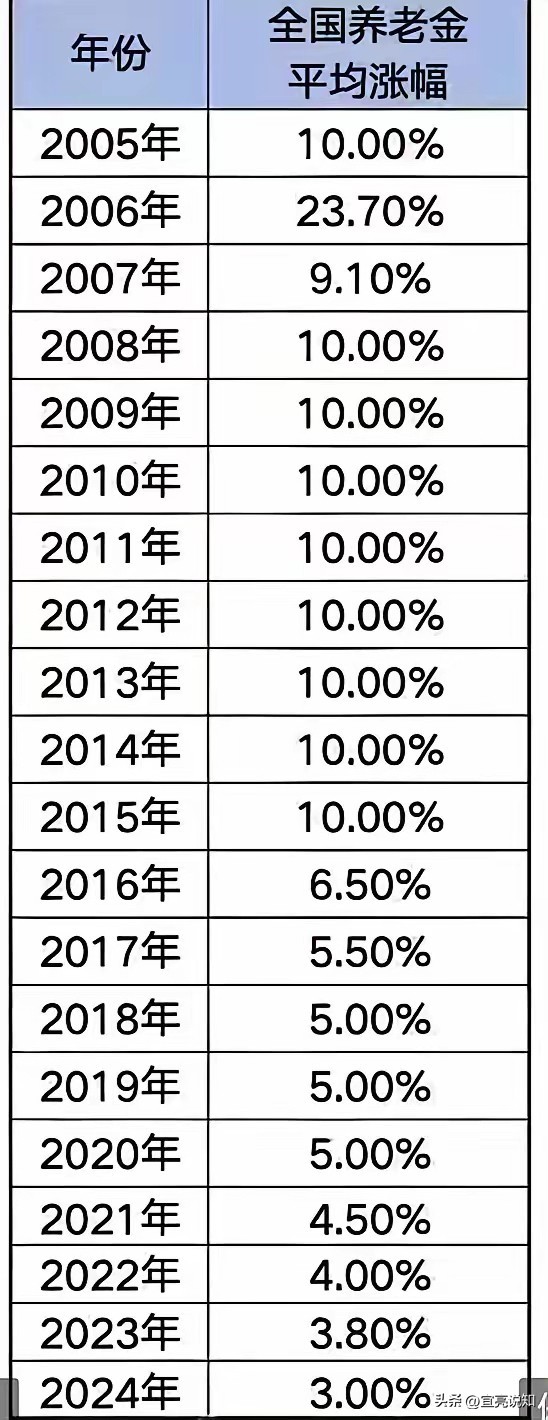

1、不断降低的退休养老金调整增加比例

机关事业单位养老保险制度改革前后(2008年至2015年)的八年中,退休人员的养老金调整增加比例一直在10%这个比例上,但2016年以后,退休人员的养老金调整增加比例逐年不断降低,见下表:

2、如果退休人员调整增加养老金的比例一直维持在10%这个水平上,则上例退休人员的养老金甚至可以比2024年退休人员的养老金水平还要高些!即比用计发基数7678元计算出的养老金数额11055.43元还要多。

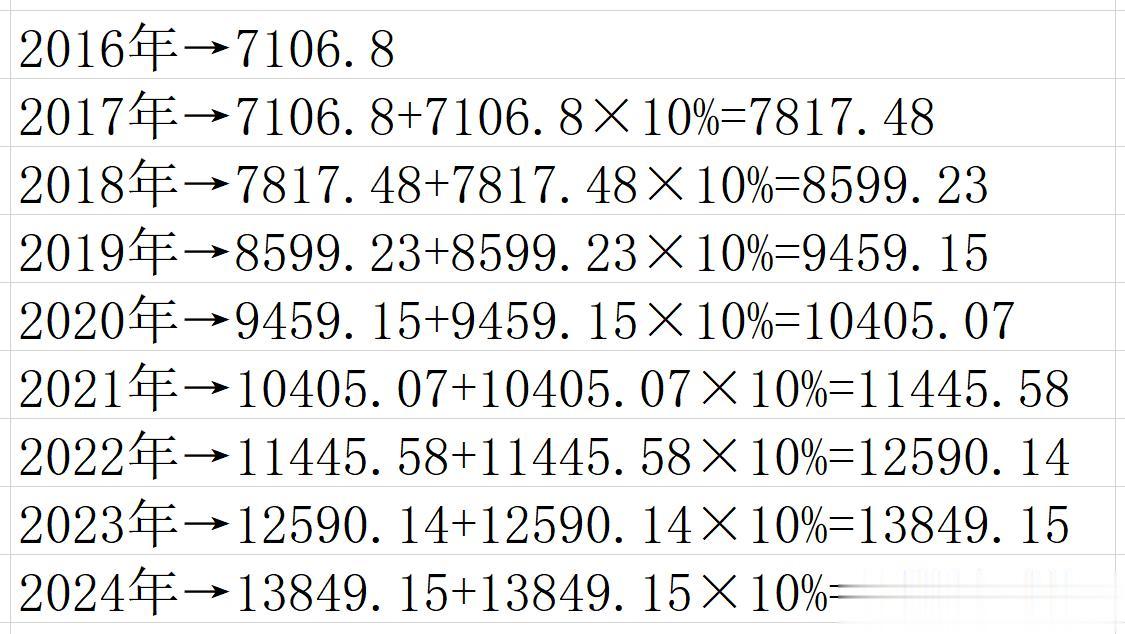

请看以2016年的新办法养老金为7106.8元,逐年增加10%,至2024年养老金的变化情况:

2016年→7106.8元

2017年→7106.8+7106.8×10%=7817.48

2018年→7817.48+7817.48×10%=8599.23

2019年→8599.23+8599.23×10%=9459.15

2020年→9459.15+9459.15×10%=10405.07

2021年→10405.07+10405.07×10%=11445.58

2022年→11445.58+11445.58×10%=12590.14

2023年→12590.14+12590.14×10%=13849.15

2024年→13849.15+13849.15×10%=15234.07

见下图表:

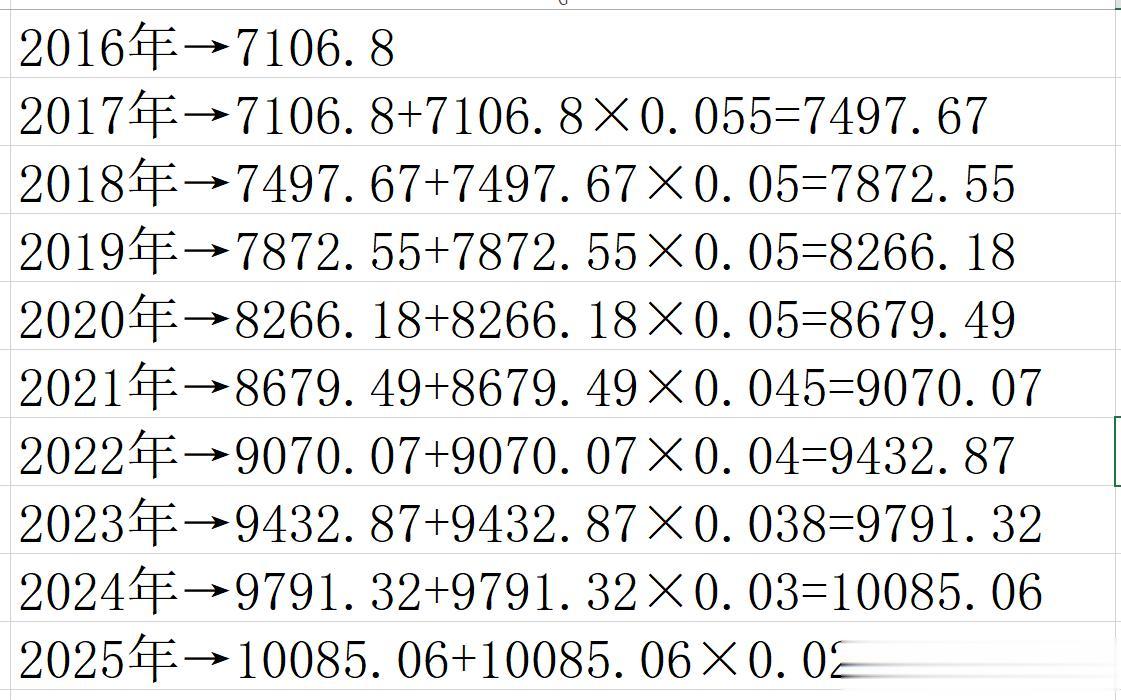

3、但事实上,2015年以后,退休人员的养老金调整增加比例不断下降,即使以国家公布的增加比例,上例退休人员也只能增加到10286.76元,这个水平比均用10%的比例低了5000元:

2016年→7106.8

2017年→7106.8+7106.8×0.055=7497.67

2018年→7497.67+7497.67×0.05=7872.55

2019年→7872.55+7872.55×0.05=8266.18

2020年→8266.18+8266.18×0.05=8679.49

2021年→8679.49+8679.49×0.045=9070.07

2022年→9070.07+9070.07×0.04=9432.87

2023年→9432.87+9432.87×0.038=9791.32

2024年→9791.32+9791.32×0.03=10085.06

2025年→10085.06+10085.06×0.02=10286.76

见下图表

以上这只是理论上的计算,实际上,由于各地均采取定额调整、挂钩缴费年限调整和挂钩上年末养老金基数调整,上例退休人员的调整增加养老金比例远远低于国家调整增加的比例。只能达到约60%左右。若以国家调整增加幅度的60%计算,则上例退休人员只能增加到:

2016年→7106.8

2017年→7106.8+7106.8×0.033=7341.32

2018年→7341.32+7341.32×0.03=7561.56

2019年→7561.56+7561.56×0.03=7788.41

2020年→7788.41+7788.41×0.03=8022.06

2021年→8022.06+8022.06×0.027=8238.66

2022年→8238.66+8238.66×0.024=8436.39

2023年→8436.39+8436.39×0.0228=8628.74

2024年→8628.74+8628.74×0.018=8784.06

2025年→8784.06+8784.06×0.012=8889.47

见下图表:

这个8889.47元,就仍然要比用2024年计发基数计算出的新办法养老金11055.43元低2165.96元。

三、总结

所以,笔者对早退休人员养老金偏低的形成原因的看法是:

1、早退休人员的养老金比晚退休人员的养老金低很多,主要原因不是养老保险制度设计上存在的问题。

2、早退休人员的养老金比晚退休人员的养老金低很多,主要原因应该是退休人员养老金增加的幅度,没有与在职人员工资增长的幅度保持一致形成的。

计发基数增加了,退休人员的养老金没有同步增加,这是主要原因。

3、2024年10月,在职人员调整工资标准,某副高级七级薪级38级在职人员,基本工资增加的幅度为12.12%,但2025年退休人员平均增加养老金的幅度只有2%,退休人员平均增加养老金的幅度远远低于在职人员基本工资增加的幅度,是退休人员养老金差距大的根本原因。

您关于养老金差距的看法是什么?请您也来说说?