2007年,桂林市医药有限责任公司将位于桂林市叠彩区的两块土地共13.8亩及部分建筑,以300万元左右卖给唐某等人。2010年4月,唐某等人又将该土地及建筑物以1400万元转让给袁某等人。

此土地和建筑物的交易共须交税256万元,加上滞纳金,此笔税收至今已累计拖欠过千万元。但此笔税款至今未上交国家。

桂林市医药有限责任公司改制之前是国企,前身是桂林市医药分发站,成立于1952年,历史悠久。2007年,桂林市医药有限责任公司负责人蒋德巨将位于叠彩区北辰路3号地、5号地共13.8亩土地及仓库4栋,二层办公室一栋等建筑,以300万元左右的价格,卖给唐某等六个股东。以此为基础,六人共同成立了桂林国裕置业投资有限公司。

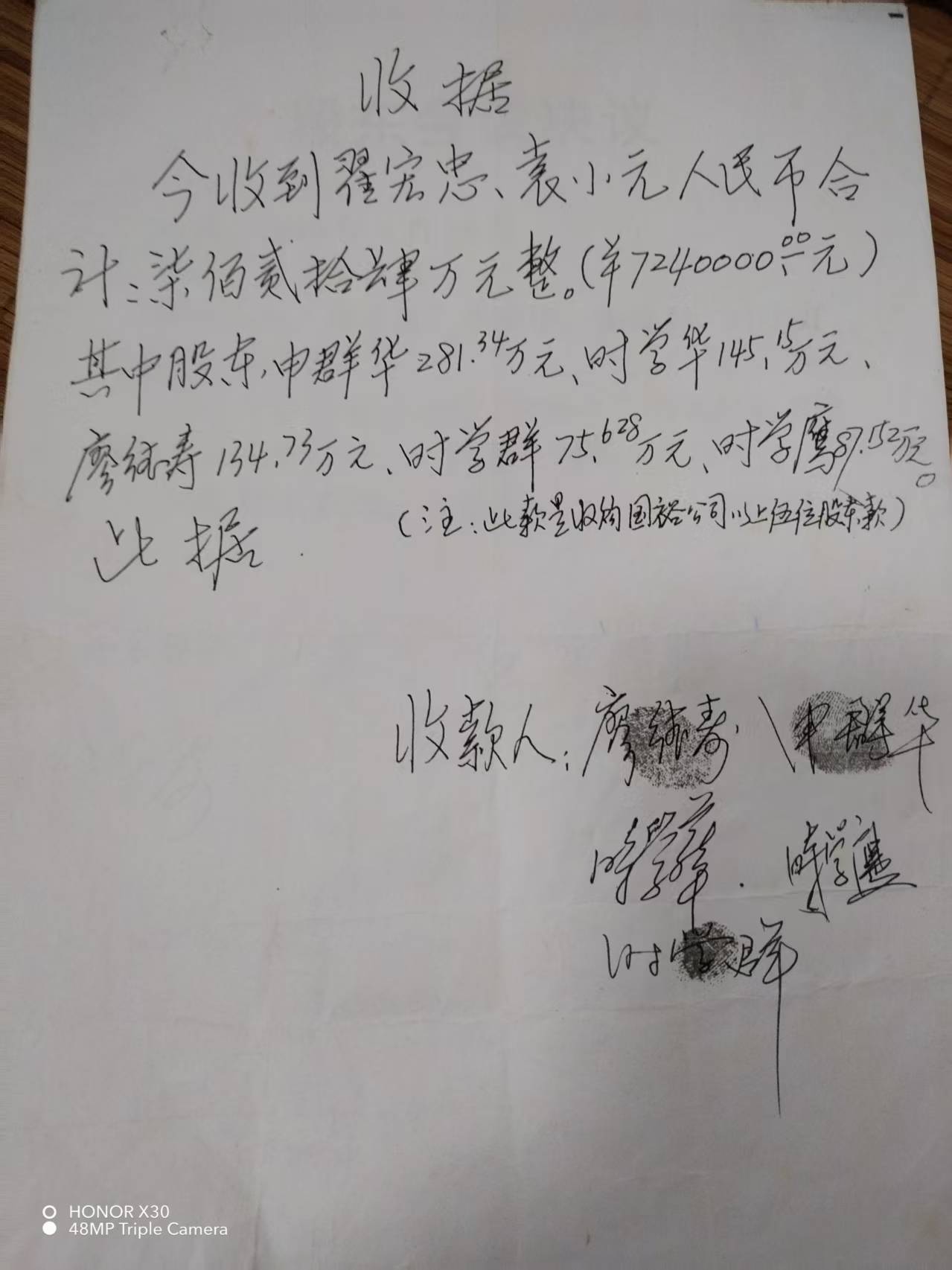

2010年4月,桂林国裕公司6名股东又将该土地及建筑物作价1400万元,连同桂林国裕公司转让给袁小元、翟宏忠等人。

由于桂林市医药有限责任公司负责人蒋德巨称无法开具发票,唐某等6名股东就从1400万元转让款中扣除256万元,给袁小元、翟宏忠等人自己去税务局交纳税款并开票。因而唐某等6名股东实收转让款为1144万元。

在这次国有企业土地变卖过程中,国企负责人蒋德巨分得322万元。

2010年,桂林国裕公司帐户有余额900多万元。除公司办建房手续支出约200万元,包含256万元应交税款在内的658万元,被公司董事长翟宏忠私自转入个人账户。

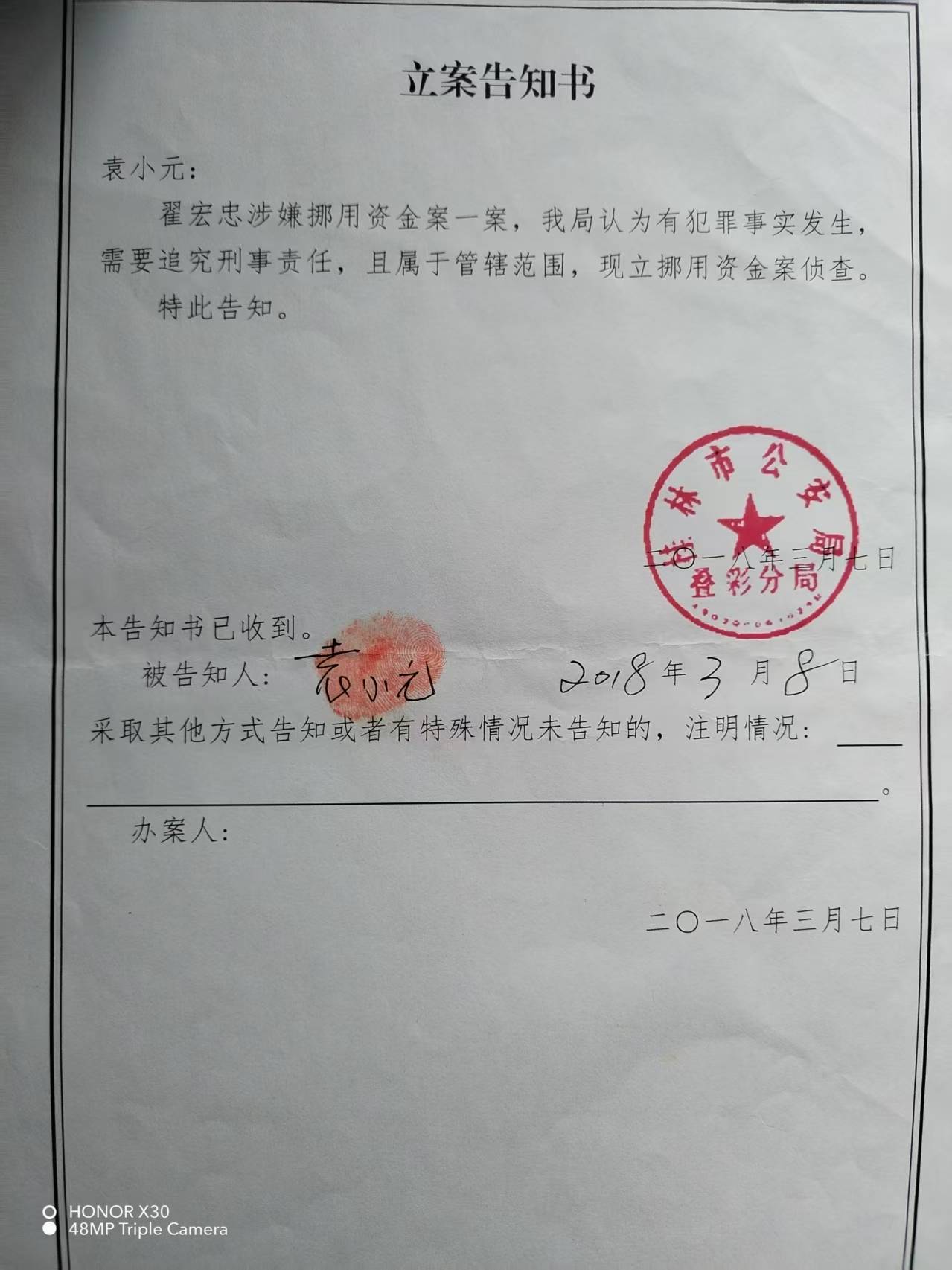

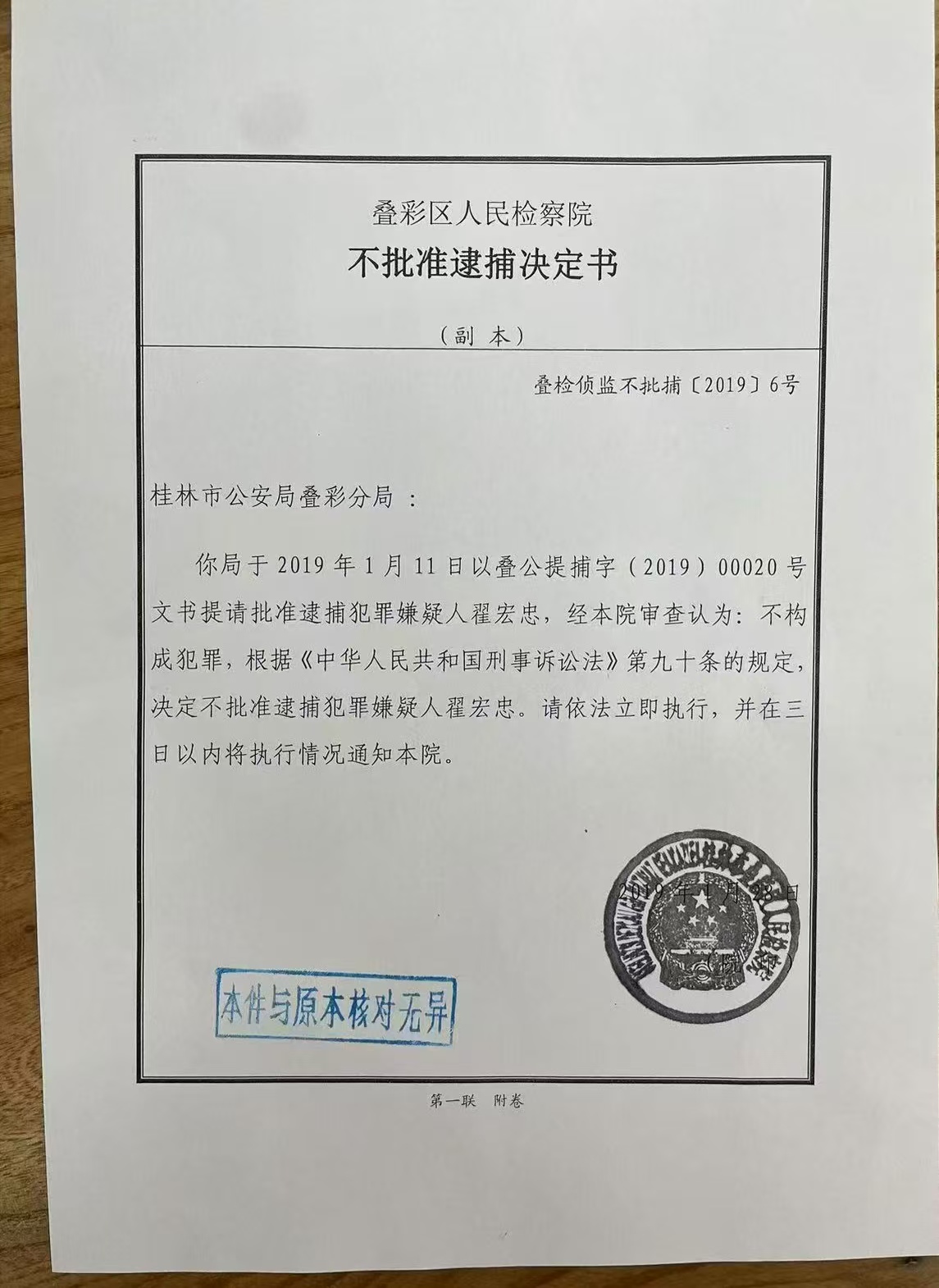

袁小元报案后,桂林市公安局叠彩分局认为翟宏忠有犯罪事实发生,立案侦查。但后来叠彩区检察院却多次不批准逮捕。

桂林建设东二环道路时,国裕公司于2012年6月将3亩土地卖给东二环建设指挥部,收入640万元。为了偷税,翟宏忠以公司名义另立账户,又通过该账户将该笔收入转入翟宏忠私人账户。至今也未纳税。

另外,桂林国裕公司建了临街房屋共七层半17800平方米,于2022年起已经营出租,每月租金收入约20万元。但也未申报交纳有关税费。

2024年9月,袁小元向广西税务局稽查局举报翟宏忠偷税行为。

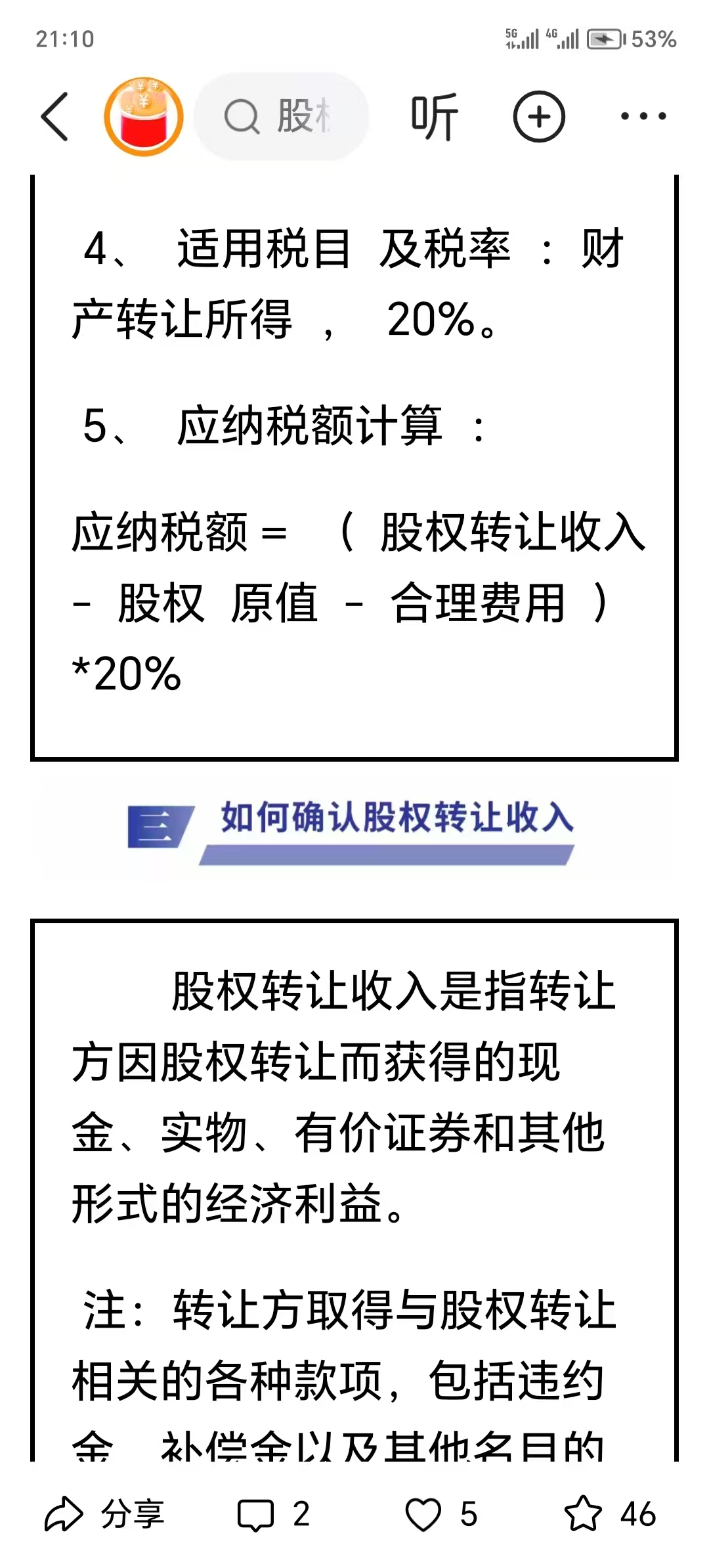

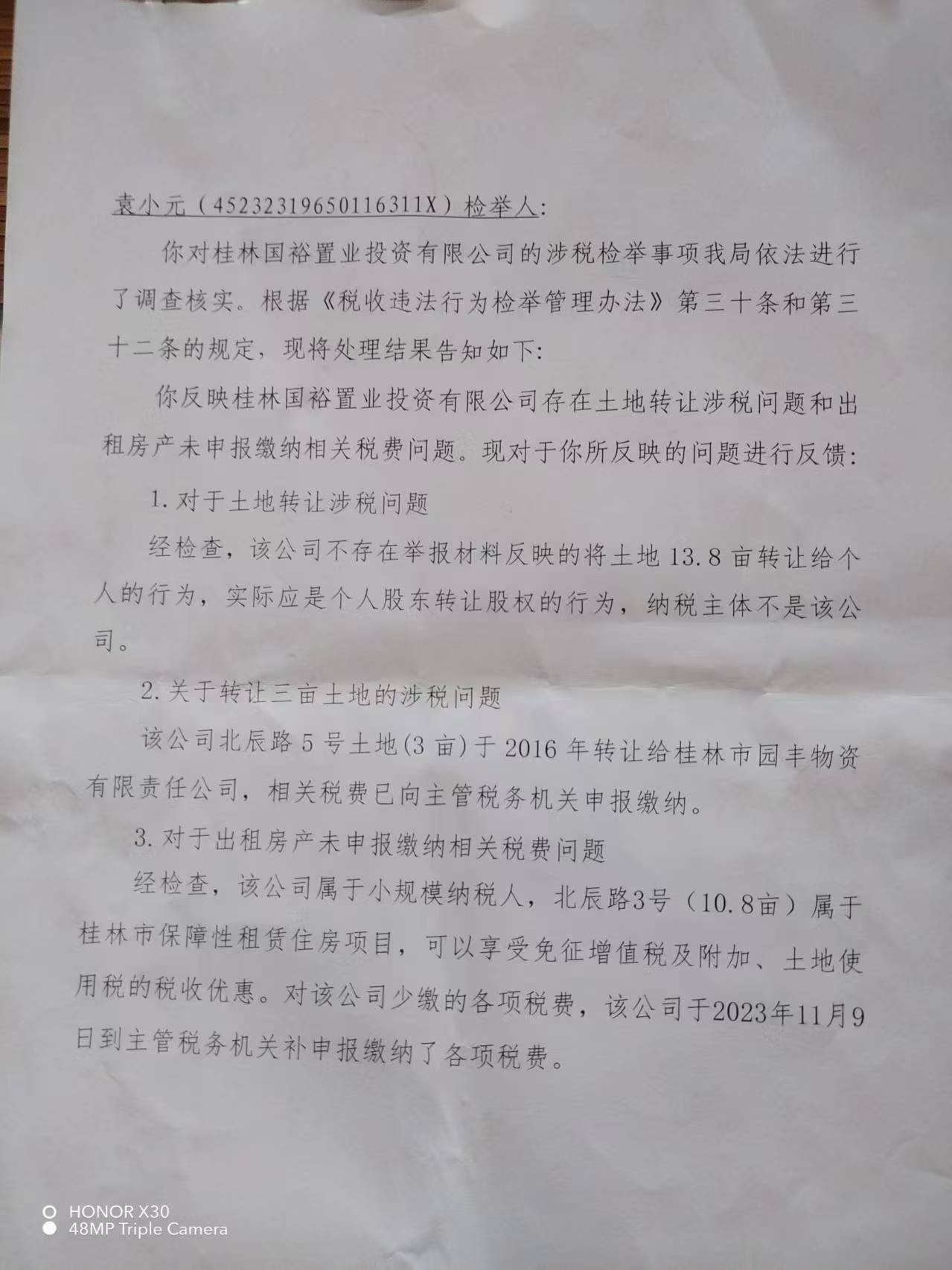

对于翟宏忠系列偷税漏税行为,2025年6月5日,国家税务总局桂林市税务局第四稽查局回复称,对于13.8亩土地涉嫌偷税行为,实际上是个人股东转让股权的行为。

而根据《国家税务总局关于发布〈股权转让所得个人所得税管理办法(试行)〉的公告》(国家税务总局公告2014年第67号)第四条规定,个人转让股权,以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,按“财产转让所得”缴纳个人所得税。

根据《中华人民共和国个人所得税法》第三条规定,利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

关于转让三亩土地的涉税问题,第四稽查局回复称,该公司北辰路5号土地3亩于2016年转让给桂林市园丰物资有限责任公司,相关税费已向主管税务机关申报缴纳。

而实际情况是,涉嫌偷税的3亩土地实际上是3号地,并非税务稽查部门所说的5号地。5号地也并非3亩,实际上是4.8亩。

对于出租临街房产未申报缴纳相关税费问题,稽查部门称,该公司属于小规模纳税人,该房产属于桂林市保障性租赁住房项目,可以享受免征增值税及附加、土地使用税的税收优惠。对该公司少缴的各项税费,该公司于2023年11月9日到主管税务机关补申报缴纳了各项税费。

而实际情况是,该临街房产并非桂林市保障房项目。

税务稽查部门的职责应该是查处偷税、追缴欠税、骗税、抗税等违法行为,桂林市税务局第四稽查局却极力为涉案金额巨大的偷税行为进行辩解,不知背后有何深意?