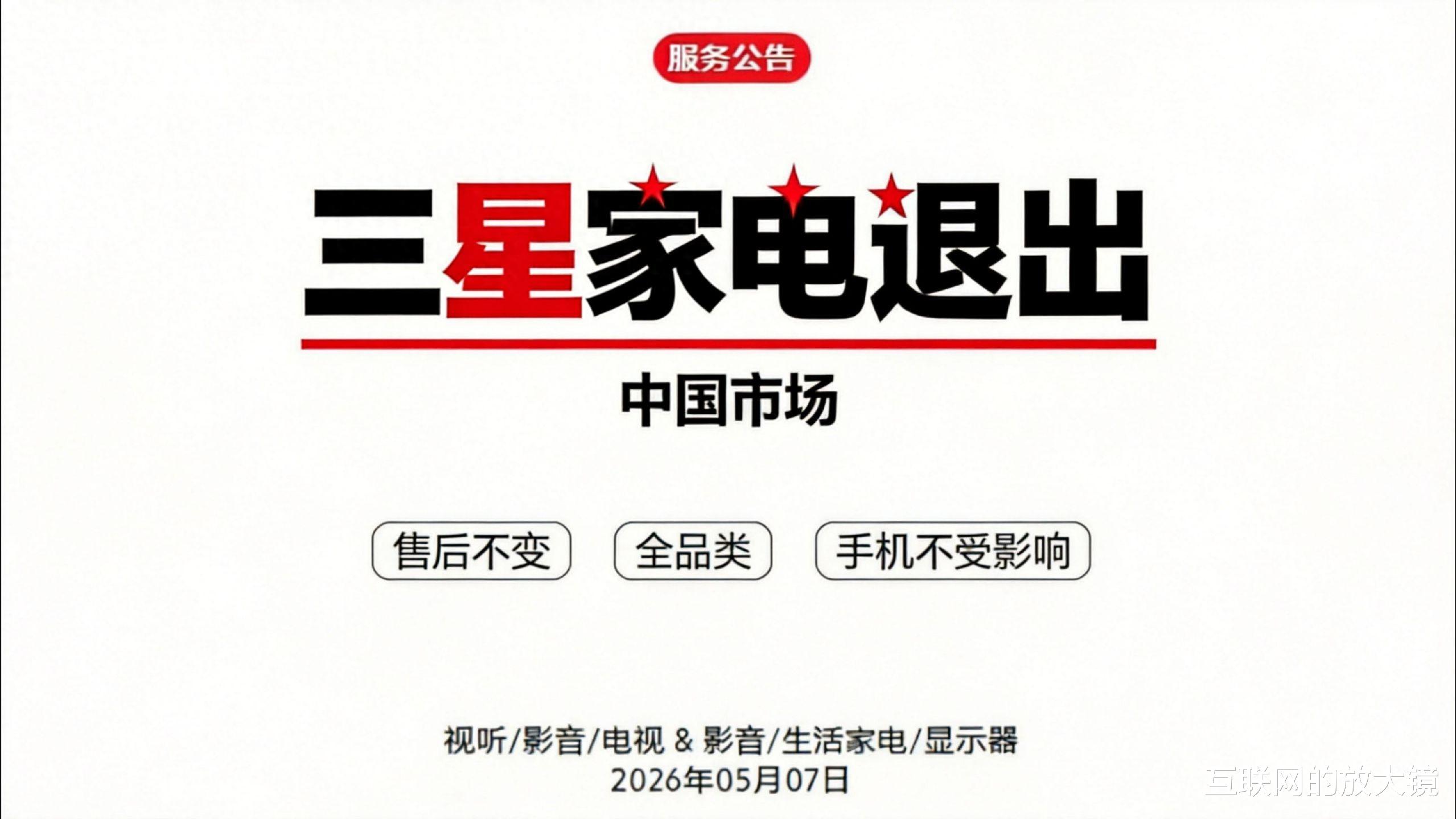

编者按:三星电子5月6日正式公告,停止在中国大陆销售电视、显示器等所有家电产品。这条消息本身不算意外——毕竟三星电视在中国的市占率已经从2013年的18%跌到了如今的3.62%,冰箱和洗衣机更是只剩0.41%和0.38%,排名15名开外。真正值得玩味的是背后的产业逻辑:从三星手机到三星家电,从现代汽车到韩国造船,中国制造业正在以一种近乎"蚕食"的方式,逐个吃掉韩国最赚钱的业务板块。这不是简单的市场竞争,而是一场产业链话语权的系统性转移。当韩国企业被迫从"赚中国人的钱"转向"给中国人打工",东亚制造业的格局已经发生了根本性逆转。

好家伙,看到奥维云网这组数据的时候,我揉了揉眼睛。

2013年,三星电视在中国市场份额突破18%,稳居行业第一。那时候买电视,三星、索尼、LG是"高端"的代名词,国产牌子?那是"性价比"的委婉说法。2026年4月,三星电视线下销售额市占率3.62%,排名第5。冰箱0.41%,第14。洗衣机0.38%,第15。

我的妈呀,这跌幅,比某些股票还刺激。

要知道,三星在全球可是连续19年蝉联电视市场冠军。Omdia数据显示,2024年第一季度三星全球电视销售额占比29.3%,销量占比18.7%,优势超过第二名10个百分点。好家伙,全球制霸,中国扑街,这反差也太大了。

问题出在哪儿?不是三星不努力,是中国对手太卷了。

海尔美的TCL小米,把三星卷得妈都不认识说到中国家电的内卷程度,那简直是地狱模式。

搜狐的报道说得很直白:"再加上海尔、美的、小米等国产家电巨头强势崛起,内卷加剧、性价比和本土化服务全面碾压,让三星家电在国内长期陷入亏损泥潭。“业界普遍认为,三星这次砍掉在华家电零售业务,是"很理性的断臂止损”。

断臂止损?这词儿用得妙。但问题是,三星断的不只是一条臂,是半个身子。

看看中国家电的数据。2025年中国彩电市场全年零售量2763万台,同比下跌10.4%,跌破3000万台大关,创下近十年最低纪录。十年前行业峰值5089万台,如今仅为峰值的54%。市场在萎缩,但国产品牌的市场份额在扩大。2025年全球电视出货量前十名中,中国企业占据半壁江山。

三星在这种环境下怎么玩?高端打不过索尼,性价比打不过小米,智能化打不过华为,渠道打不过海尔。四面楚歌,不跑等啥?

《日经新闻》的报道透露了一个细节:三星将保留其在中国的冰箱、洗衣机和空调等家电生产业务,作为海外市场的供应枢纽。好家伙,卖不动了,但工厂还得留着给外国人打工。这角色转换,有点心酸。

三星手机:全球第一,中国other家电不是三星在中国倒下的第一张多米诺骨牌。手机才是。

Counterpoint

Research的数据显示,2026年第一季度,三星全球手机出货量重回榜首,6540万台。但在中国呢?快科技的报道提到,从2018到2020年,三星电视机的市场占有率维持在1.7%-1.9%,排名十名开外。手机的情况也差不多——2020年三星全球销量8020万台,稳坐全球第一,但在中国市场的份额已经跌到了"other"级别。

DoNews 4月份的报道更有意思:"三星中国拟大幅调整业务,仅保留手机和存储部门,显示器等业务或随家电板块退出中国市场。"好家伙,手机是保留了,但保留的是啥?是高端折叠屏那一点点可怜的市场份额,还是中低端被红米、realme按在地上摩擦的残局?

Counterpoint的2026年Q1全球手机型号销量报告说,苹果iPhone

17系列包揽前三名,三星Galaxy

A系列在前十中占据五个位置。但这些都是全球数据。在中国,华为以20%的市场份额排名第一,小米、OPPO、vivo紧随其后。三星?不好意思,榜单上找不到。

更讽刺的是,三星一季度营业利润同比暴增755%至57.2万亿韩元,创历史新高。但贡献近90%利润的是AI驱动的存储芯片,不是手机,更不是家电。三星在中国赚钱的,只剩给AI服务器供HBM内存这一件事了。

现代起亚:全球第三,中国失声三星的遭遇不是孤例。韩国制造业在中国的溃败,现代汽车是另一个典型案例。

腾讯网4月底的报道标题很扎心:《韩系车在中国市场失声?》。2025年,现代起亚集团全球销量727万辆,稳居全球前三。但在中国,现代与起亚两大品牌终端销量仅20.7万辆,市场份额跌破1%。巅峰时期近10%的占比,如今只剩个零头。

更惨的是新能源。中国新能源渗透率已突破50%,韩系新能源产品月销仅维持在数百辆级别,几乎"失声"。好家伙,在全球最大的新能源汽车市场,韩系车连水花都溅不起来。

2025年现代起亚在中国合计销量46.4万辆,占其全球销量的比例只有6.4%。一个全球第三的汽车集团,在全球最大的汽车市场几乎查无此人。这不是销量的尴尬,是能力的拷问。

现代汽车董事长郑梦九很多年前说过:"如果不能在中国市场获得成功,现代公司进入世界汽车五强的目标就不可能实现。"现在看,这话像个黑色幽默。现代确实进了全球前三,但靠的不是中国,是北美。美国市场占现代起亚销量的25%左右,北美依然是利润与规模核心。

但问题是,这种"去中国化"的全球布局能持续多久?当比亚迪、奇瑞、长城在东南亚、拉美、中东疯狂扩张时,现代起亚的海外腹地还能守多久?

韩国最赚钱的业务,中国正在逐个击破说到这儿,必须盘点一下韩国产业的"家底",看看中国已经吃掉了多少,还剩多少。

韩国经济的支柱,大致可以分几块:半导体(三星电子、SK海力士)、显示面板(三星显示、LG显示)、汽车(现代起亚)、造船(三星重工、现代重工、大宇造船)、电池(LG新能源、三星SDI、SK On)。

家电?已经没了。手机?在中国没了。汽车?在中国几乎没了。

那还剩下什么?

半导体是韩国最后的堡垒。同花顺财经5月6日的报道显示,韩国2025销售额500强中,三星领跑,SK海力士排名第五。AI热潮推进半导体"超级周期",三星电子与SK海力士合计利润将突破80万亿韩元。HBM(高带宽内存)是AI芯片的核心组件,三星和SK海力士在这个领域几乎垄断全球。

但堡垒正在被围攻。中国长江存储、长鑫存储在NAND和DRAM领域快速追赶,虽然高端HBM还有差距,但中低端产品已经开始抢市场。更关键的是,美国对华芯片禁令倒逼中国加速自主化,一旦国产HBM突破,韩国的"超级周期"还能持续多久?

显示面板是另一个战场。韩国显示器企业正在加速向高附加值OLED转型,以应对中国厂商在产能和出货量上的攻势。群智咨询的数据显示,2026年第一季度全球OLED智能手机面板出货量约2亿片,韩国柔性OLED市场份额约42.8%。但中国企业已经进入三星、苹果的供应链,京东方、TCL华星的8.6代OLED产线正在量产。未来两三年,中韩OLED博弈将进入关键期。

造船业,中国已经赢了。韩国三大船企的订单量被中国船舶集团、中远海运重工等远远甩在身后。2024年中国造船完工量、新接订单量、手持订单量三大指标全球占比均超过50%,韩国只剩高端LNG船等少数阵地。

电池领域,宁德时代、比亚迪全球市占率合计超过50%,韩国三巨头(LG新能源、三星SDI、SK On)加起来才30%左右。韩国在全固态电池上抢先装车测试,但业内普遍认为,中国企业必将后来者居上。

好家伙,数了一圈,韩国最赚钱的业务,被中国替代只是时间问题。

2030年,韩国还剩什么说到这儿,必须盘点一下韩国产业的"家底",看看中国已经吃掉了多少,还剩多少。

韩国经济的支柱,大致可以分几块:半导体(三星电子、SK海力士)、显示面板(三星显示、LG显示)、汽车(现代起亚)、造船(三星重工、现代重工、大宇造船)、电池(LG新能源、三星SDI、SK On)。

家电?已经没了。手机?在中国没了。汽车?在中国几乎没了。

那还剩下什么?

半导体是韩国最后的堡垒。同花顺财经5月6日的报道显示,韩国2025销售额500强中,三星领跑,SK海力士排名第五。AI热潮推进半导体"超级周期",三星电子与SK海力士合计利润将突破80万亿韩元。HBM(高带宽内存)是AI芯片的核心组件,三星和SK海力士在这个领域几乎垄断全球。

但堡垒正在被围攻。中国长江存储、长鑫存储在NAND和DRAM领域快速追赶,虽然高端HBM还有差距,但中低端产品已经开始抢市场。更关键的是,美国对华芯片禁令倒逼中国加速自主化,一旦国产HBM突破,韩国的"超级周期"还能持续多久?

显示面板是另一个战场。韩国显示器企业正在加速向高附加值OLED转型,以应对中国厂商在产能和出货量上的攻势。群智咨询的数据显示,2026年第一季度全球OLED智能手机面板出货量约2亿片,韩国柔性OLED市场份额约42.8%。但中国企业已经进入三星、苹果的供应链,京东方、TCL华星的8.6代OLED产线正在量产。未来两三年,中韩OLED博弈将进入关键期。

造船业,中国已经赢了。韩国三大船企的订单量被中国船舶集团、中远海运重工等远远甩在身后。2024年中国造船完工量、新接订单量、手持订单量三大指标全球占比均超过50%,韩国只剩高端LNG船等少数阵地。

电池领域,宁德时代、比亚迪全球市占率合计超过50%,韩国三巨头(LG新能源、三星SDI、SK On)加起来才30%左右。韩国在全固态电池上抢先装车测试,但业内普遍认为,中国企业必将后来者居上。

好家伙,数了一圈,韩国最赚钱的业务,被中国替代只是时间问题。

未来?说到替代的时间节点,我来大胆预测一下。

家电:已经完成。三星家电退出中国,标志着韩国消费电子品牌在中国市场的终结。

手机:已经完成。三星手机在中国份额不足1%,基本等于不存在。

汽车:正在进行中。现代起亚在中国市场份额跌破1%,但全球还有727万辆的销量。我预测到2028年,韩系车在中国市场的份额将稳定在1%以下,基本等同于退出。在全球市场,随着中国汽车出口加速,韩系车的份额也会被逐步侵蚀,2030年全球份额可能从现在的9%跌到5%以下。

显示面板:关键期在2027-2028年。中国8.6代OLED产能落地后,如果良率和品质追上韩国,三星显示和LG显示的高端优势将被大幅削弱。我预测到2030年,中国企业在全球OLED市场的份额将从现在的30%左右提升到50%以上。

半导体:这是最硬的骨头。HBM领域韩国领先2-3年,但中国在疯狂投入。如果国产HBM在2027年前后突破,韩国的"超级周期"可能见顶。我预测到2030年,中国企业在全球DRAM/NAND市场的份额将从现在的15%左右提升到30%,HBM领域实现从0到1的突破。

造船:已经完成。中国已经占据全球50%以上的市场份额,韩国只剩高端船型。

电池:正在进行中。宁德时代、比亚迪的领先优势还在扩大,韩国三巨头在全球的份额可能从30%跌到20%以下。

综合来看,到2030年,韩国制造业最赚钱的业务——半导体、显示面板、汽车、电池——都将面临中国的强力挑战。韩国经济的核心支柱,可能只剩下存储芯片和少数高端材料设备。到2035年,如果中国在这些领域实现全面突破,韩国制造业的"黄金时代"将正式落幕。

好家伙,写到这儿突然想到,三星一季度利润57.2万亿韩元,创历史新高,靠的是AI芯片。但AI芯片的需求,很大程度上来自中国和美国的大厂。如果中国企业自己的AI芯片起来了(华为昇腾、寒武纪等),如果美国继续限制对华出口,三星和SK海力士的HBM卖给谁?

这个问题,李在镕可能不敢细想。