2026年1月30日,湖南恒兴新材料科技股份有限公司(以下简称“恒兴股份”)正式回复北交所第二轮审核问询,围绕业绩可持续性、财务内控规范性等核心问题展开说明。然而,翻阅问询回复及公开数据不难发现,这家主营UV涂料与PUR热熔胶的企业,在冲击资本市场的关键阶段,面临业绩下滑、产品质量赔偿、内控瑕疵等多重问题,为其IPO之路蒙上阴影。

业绩方面,恒兴股份的增长态势已明显放缓。2025年上半年,公司实现营收4.13亿元、扣非归母净利润5848.67万元,分别同比下滑5.09%、16.07%;更值得警惕的是,公司预计全年营收同比降幅最高达11.27%,扣非归母净利润降幅最高达14.06%。

除了业绩下滑,产品质量问题也成为公司IPO闯关的重要阻碍。2024年,恒兴股份因两款核心产品存在质量缺陷,向客户支付赔偿款1530万元,该金额占当年归母净利润的13.54%,直接侵蚀了公司盈利;而质量问题的背后,是研发投入的持续不足,2022年至2025年上半年,公司研发投入占比均不足6%,显著落后于同行水平。

与此同时,公司的财务内控规范性也遭到监管重点追问。报告期内,恒兴股份与实控人等关联方存在多笔资金拆借,合计拆入资金562.25万元、拆出300万元,部分交易未计提利息,反映出早期内控管理的不规范。同时公司还存在备用金口径披露矛盾、现金采购透明度不足等问题,进一步加剧了市场对其内控体系的担忧。

2025年扣非归母净利润预降超14.06%

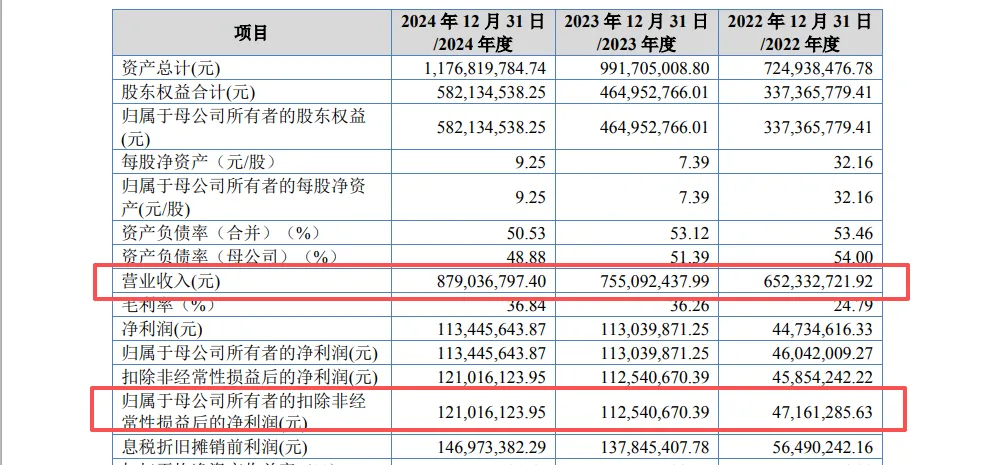

恒兴股份曾凭借下游市场需求增长,实现业绩连续三年攀升。数据显示,2022年至2024年,公司营业收入从6.52亿元、7.55亿元和8.79亿元,年均复合增长率约16%;扣非归母净利润4716.13万元、1.13亿元和1.21亿元,其中,2023年公司扣非归母净利润增加6537.94万元,增幅为138.63%,盈利规模实现翻倍。但进入2025年,这一增长态势戛然而止,报告期内业绩首次出现显著下滑。

图片来源:恒兴股份招股书

具体来看,2025年6月末,公司营业收入4.13亿元,同比下降5.09%;扣非归母净利润5848.67万元,同比降幅达16.07%。对于业绩下滑,公司解释称,下游市场需求未发生明显变化,销量基本稳定,但受产品销售价格下调影响,营业收入出现同比下滑;同时,原材料市场价格相对稳定,价格下降幅度低于产品售价降幅,导致净利润下降幅度高于营收。

更值得关注的是,公司对全年业绩的预测也进一步释放消极信号。根据问询回复,受美国关税政策及市场竞争加剧导致产品售价下调影响,恒兴股份预计2025年营业收入为7.8亿元至8.3亿元,同比下降5.58%至11.27%,扣非归母净利润为1.04亿元至1.1亿元,同比下降9.10%至14.06%。这意味着,若市场环境未改善,公司全年业绩将面临“营收净利双降”的局面。

图片来源:恒兴股份第二轮审核问询函

业绩承压的同时,公司在手订单规模也略显不足。截至2025年6月30日,恒兴股份在手订单含税金额仅有1759.81万元,占2025年上半年含税收入的比例仅为3.83%,后续业绩增长动力面临考验。

曾因产品质量缺陷遭索赔1530万元,研发投入落后同行

公开资料显示,恒兴股份成立于1996年3月,于2024年10月30日在新三板挂牌,主营业务是专注于紫外光(UV)固化涂料和PUR热熔胶的研发、生产和销售,主要应用于PVC地板、木器、PVC封边条等轻工产品的表面涂装和粘合,同时积极拓展产品在消费、汽车领域的应用。2021年,恒兴股份被认定为国家级专精特新“小巨人”企业。2022年,公司“PVC(石木塑胶)紫外光固化涂料”被认定为国家级单项冠军产品。

据悉,恒兴股份本次拟募集资金4.93亿元,用于湖南恒旺新材料科技有限公司望城制造基地项目、湖南鑫振邦紫外光固化(UV)新材料项目、泰国生产基地建设项目、湖南恒兴新材料研发中心建设项目、湖南恒兴新材料生产基地升级建设项目、营销网络及信息化建设项目及补充流动资金项目,保荐机构为财信证券。

值得注意的是,公司产品质量问题也曾引发监管关注,大额赔偿款直接侵蚀盈利。2024年,公司因产品质量缺陷向客户支付大额赔偿款。根据第一轮问询回复,2024年恒兴股份营业外支出中的“赔偿款”高达1530万元,占当年归母净利润的13.54%,相当于吞噬了近七分之一的净利润。

图片来源:恒兴股份招股书

具体来看,这笔赔偿涉及两款核心产品——“UV阻燃腻子HX-NZ-FH”和“UV阻燃底漆HX-2BJW-FH”。当时,客户采购该产品生产阻燃木地板并安装到精装房项目后,木地板陆续出现起白点、起泡等问题,最终导致大批量更换,造成重大损失。经双方调查确认,问题根源在于恒兴股份推出的新产品所选用的阻燃剂具有吸潮性,而客户仅按行业常规性能指标检测,未关注长期防潮性能,最终引发质量事故。

质量问题背后,是公司研发投入的相对不足。2022年至2025年6月末,恒兴股份研发投入金额分别为3348.86万元、3772.03万元、4475.26万元和2270万元,占营业收入的比重为5.13%、5.00%、5.09%和5.50%。对比同行,这一投入水平明显落后:松井股份同期研发投入占比均超14%,2024年研发投入达1.05亿元;飞凯材料研发投入占比也在6%以上,2024年研发投入1.82亿元,均高于恒兴股份。

图片来源:恒兴股份招股书

研发投入不足直接反映在专利数量上。截至第一轮问询回复时,恒兴股份及其子公司合计仅取得16项授权专利,其中10项为原始取得,6项为继受取得,原始取得专利中仅有8项发明专利。无论是研发投入规模,还是专利储备数量,恒兴股份在行业内均处于相对弱势地位,这也为其产品质量稳定性埋下隐患。

财务内控存瑕疵,关联方资金拆借562.25万元

在北交所的问询中,恒兴股份的财务内控规范性被重点追问,回复暴露的关联方资金拆借、应收账款超期、备用金口径不一致等问题,反映出公司内控体系存在明显漏洞。

关联方资金拆借问题尤为突出。报告期内,公司与实际控制人李某丹等关联方存在多笔资金拆借,合计拆入562.25万元,合计拆出300万元,且部分拆借款未计提利息。更值得注意的是,实控人李某丹在临近时间内同时存在与公司拆入和拆出资金的情况,公司解释称,这是由于当时规范意识不足,财务核算未及时结算对冲导致。此外,报告期前公司还存在关联方资金占用情形,虽已于2022年10月整改完毕,但仍反映出公司早期内控管理的不规范。

应收账款超期问题同样严峻,资金回收风险较高。2022年至2024年末,恒兴股份应收账款账面价值分别为2.94亿元、4.03亿元及3.8亿元,占总资产比例分别为40.56%、40.66%及32.31%;此外,2022年至2025年6月末,公司应收账款逾期金额期后回款比例分别为97.59%、93.21%、64.51%和28.40%。

截至2025年6月30日,鑫恒越有限公司期末应收账款余额为318.95万元,其中,账龄1年至2年为26.20万元,账龄2年至3年为292.75万元;恒越科技责任有限公司期末应收余额为96.45万元,账龄为3年以上,上述款项回收难度较大。

此外,公司备用金管理也存在不规范之处。报告期内,公司现金付款金额分别为97.41万元、212.95万元、539.48万元和238.42万元,主要用于员工备用金借支、费用报账等,但在问询回复中,公司员工备用金借支金额前后披露不一致,口径矛盾问题被北交所直接追问。同时,公司采购部员工李某萍存在现金采购情形,各期金额分别为94.79万元、62.21万元、124.13万元和5万元,虽公司称采购价格与公开市场无较大差异,但现金采购的透明度与规范性仍有待验证。

记者:贺小蕊

财经研究员:邓晓蕾