今年车市,一句“太卷了”引发了市场深深的共鸣。但凡身处汽车行业的参与者,恐怕都对这句话深有感触,最近的北京车展上,各家车企在技术、价格、营销等等维度打得火热,生怕成为那个被用户抛弃的人。

但结果往往是“雷声大,雨点小”。究其根本,市场总规模没变,但争夺份额的车企变多了,原来一块蛋糕只有两个人分,一个是自主车企一个是合资车企,自然都能“吃饱”,但现在不同了,分蛋糕的人越来越多,胃口还越变越大,自然不再够分。

在残酷的“丛林法则”下,车企不卷便没有出路,这就是行业共识。

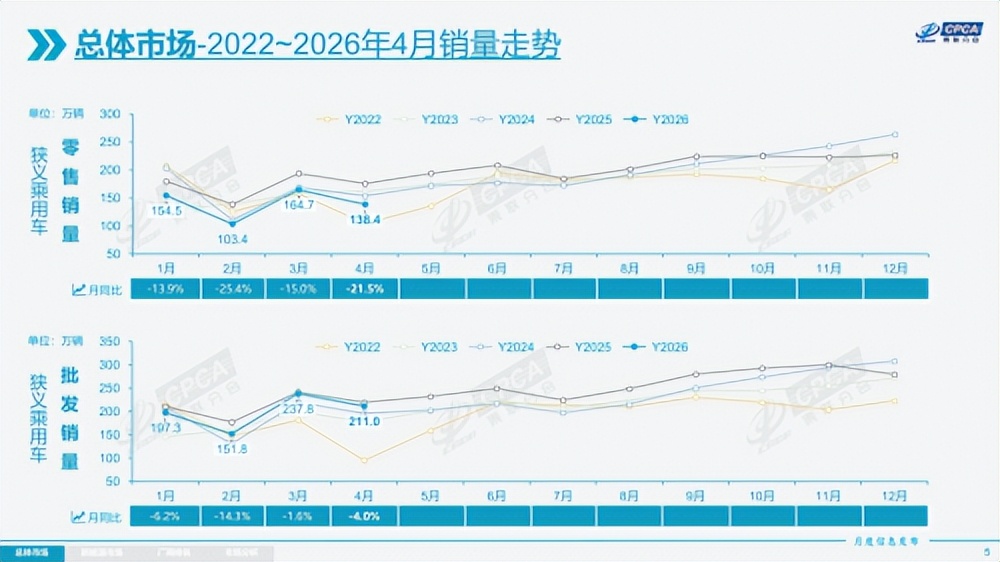

但即使这么卷,也难刺激新的增量。根据乘联会数据,今年4月,市场总销量为138.4万辆,相比去年同期下降21.5%,环比下降16%。乘联会秘书长崔东树的预测更让人恐慌,今年中国汽车总批发量预计仅3480万辆,同比微增1%。

在这种情况下,无论是看似如日中天的新势力,还是尚在转型中的合资车企,都将面临巨大挑战。

存量博弈下,竞争逻辑已然改写

过去几年,中国车市的主线是新能源渗透率持续攀升。4月,新能源零售渗透率已达到61.4%,这一数字意味着,新能源不再是“增量板块”,而是成为市场主体力量。但需要强调的是,渗透率提升,并不等于竞争压力减轻。

一方面,价格战仍在延续,车企的利润空间仍在被持续压缩,另一方面,消费者决策趋于理性,新技术和新车型的“新鲜感”边际效应下降,用户更加关注品质稳定性、服务能力与品牌信任度,换句话说,行业并不单单聚焦于速度竞争,也在转向体验方面的竞争。

比如,产品研发节奏是否稳定?供应链是否可靠?渠道网络是否健康?这些过去偏后台的能力,开始走到台前。对于新势力而言,他们仍在不断通过规模的提升来印证自己在“基本框架”内的可靠性,而对处于合资板块的角色来说则不然,这些能力恰恰是属于他们的长期优势。

或许合资品牌曾在新能源转型中一度显得谨慎甚至被动,但他们手握庞大的用户基础,更在长期积累中练就了极具韧性的体系能力,这可能会成为他们参与下半场竞争的新筹码。

从多动力路线押注到全球布局,合资底牌逐步摊开

在4月整体承压的大环境下,上汽大众的动作值得拿出来说一说。

与其他合资品牌的押注方向不同,上汽大众眼光更前瞻,动力路线更多元,围绕“混动双引擎战略”,一条是不久前上市的ID. ERA 9X,以及近期工信部亮相的ID. ERA 5S,为核心的增程路径;另一条是以帕萨特ePro、途观L ePro为代表的插混路径,形成油电同进的产品结构。这种布局并非简单补位,而是希望能在新能源主战场上争夺合资品牌的话语权。

在豪华板块,已经开启预售的奥迪E7X备受用户期待。作为品牌第二款重磅车型,其基于全新平台开发,被视为奥迪在智能电动时代的重要落子,其背后的转型逻辑在于,合资豪华阵营正在尝试以更本土化的研发节奏,重建技术标签。

其次,是海外布局的提速。在中国新能源渗透率达到61.4%的同时,全球新能源份额仍在20%左右的水平,这种结构差异为企业出海创造了窗口。眼下,上汽大众已将产品销往菲律宾、越南等市场,近期首批出口乌兹别克斯坦车辆发运,涵盖途岳新锐、途观L Pro、帕萨特Pro、途昂Pro及途昂X等车型。

当国内市场进入存量博弈,海外市场无疑带来了新的增量空间,具备全球体系资源的合资企业,自然拥有更大的协同优势。

这也是为什么,在行业整体承压之际,合资品牌的转型路径并未被忽视,相反,它们是否能够在新能源时代重新站稳脚跟,正在成为影响未来市场格局的重要变量。