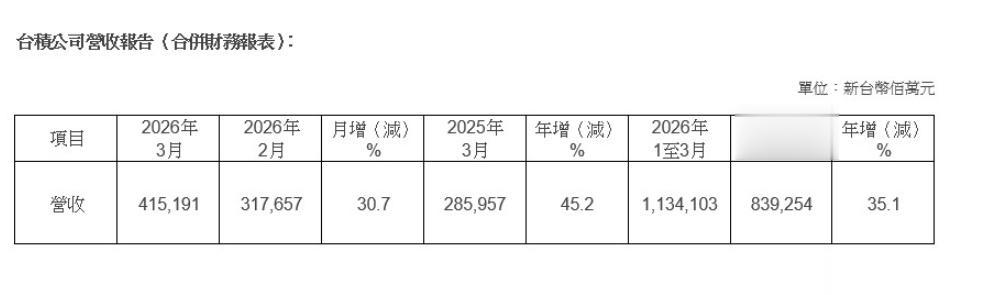

受益于强劲需求,台积电营收增速持续提速,季度规模突破万亿新台币门槛:

台积电周五披露的文件显示,3月销售额4151.9亿元新台币,较上月环比增长30.7%,同比增长45.2%,同比增速显著高于此前数月。累计今年一季度营收约为新台币1.134万亿新台币,同比增长35.1%,首次实现单季度营收跨过万亿新台币大关,交出了一份堪称炸裂的成绩单。

作为全球芯片代工领域的绝对龙头,台积电的一举一动都牵动着整个科技产业的神经,

它到底凭什么能做到一家独大?

碾压式实力:全球芯片代工界的“独孤求败”

碾压式实力:全球芯片代工界的“独孤求败”要说台积电有多牛,用“独孤求败”来形容一点都不夸张,

全球纯晶圆代工市场,台积电一家就拿下了71%的份额,是第二名三星的三倍还多,几乎垄断了整个高端芯片代工市场;

尤其是7nm以下的先进制程,台积电的市占率超过90%,

全球但凡能拿得出手的AI芯片、手机旗舰芯片,几乎全都出自台积电的生产线。

全球排名前十的芯片设计公司,有九家都是台积电的核心客户,苹果、英伟达、高通、AMD这些科技巨头,全都死死绑定台积电。

就拿当下最火的AI芯片来说,英伟达的H100、H200等主力AI加速芯片,全部由台积电代工,

全球90%以上的AI芯片代工订单都被它包揽,2025年英伟达更是超越苹果,成为台积电第一大客户,

两家企业合计贡献了台积电近四成的营收。

客户甚至愿意提前预付资金锁定产能,足见对它的依赖程度。

而且台积电常年把营收的8%投入研发,2026年更是计划投入近500亿美元用于扩产和技术研发,

砸钱换技术的力度,没有几家企业能比得上。

逆袭之路:从无到有,靠独创模式改写行业格局

逆袭之路:从无到有,靠独创模式改写行业格局很多人不知道,如今称霸全球的台积电,诞生之初只是个不起眼的初创企业,

1987年,张忠谋在台湾创办台积电,由台湾工研院和荷兰飞利浦联合出资,起步阶段资金、技术都不算顶尖,当时全球半导体企业都是设计、制造、封装测试一条龙自己做,没人看好专门做代工的模式。

但张忠谋看准了行业痛点,不做自有品牌,不自主设计芯片,只专心为客户提供芯片制造服务,把专业分工做到极致。

张忠谋

这一模式彻底改变了全球半导体产业生态,

让大量没有制造能力的芯片设计公司得以存活发展,也让台积电找到了专属赛道。

2010年,台积电抓住智能手机爆发的风口,果断押注28nm黄金制程,把年度投入从20多亿美元猛增至近60亿美元,

最终拿下苹果、高通等核心订单,彻底跻身全球芯片代工第一梯队。

巨头光环下,藏着绕不开的经济与发展难题

巨头光环下,藏着绕不开的经济与发展难题现在美国一直逼迫台积电赴美建厂,台积电在亚利桑那州砸下重金布局,原本想着拿下美国补贴、拓展北美市场,

结果却陷入了严重的盈利泥潭。

美国工厂单片晶圆的生产成本是台湾本土工厂的2.41倍,设备折旧成本更是台湾的4.86倍;人工成本居高不下,

再加上美国电网不稳定,导致芯片生产报废率上涨17%,高纯度化学品还要从亚洲长途运输,物流成本和时间成本翻倍。

多重因素叠加,亚利桑那工厂的毛利率从台湾本土的62%暴跌至8%,

2025年第三季度营业利润环比暴跌99%,前期亏损就达到85亿人民币,投的钱越多,亏得越厉害,完全陷入了成本与盈利的两难。

而市场竞争和需求分化也带来新压力,先进制程订单爆满,

但28nm以上的成熟制程领域,中芯国际、联电等企业凭借性价比抢占市场,

台积电成熟制程成本优势全无,陷入“先进制程赚大钱,成熟制程难盈利”的尴尬局面,规模和利润难以兼顾。

靠AI红利续命,还是能突破困局再攀高峰?

靠AI红利续命,还是能突破困局再攀高峰?短期来看,AI芯片的爆发式需求,会持续成为台积电业绩增长的核心动力。

当下全球AI大模型、智能算力需求暴涨,英伟达、AMD等企业的AI芯片订单源源不断,台积电3nm、2nm制程产能处于满载状态,2nm晶圆单片报价比3nm溢价50%,

客户依旧抢着下单。

有机构预测,2026年台积电AI相关营收将保持高速增长,五年复合增速维持在中高50%,

2nm制程也将成为新的业绩增长点,全年营收增速有望保持在35%左右,

一季度万亿新台币的业绩只是开端,AI红利还会持续释放。

长期来看,台积电想要守住龙头地位,必须保持2nm、1.4nm等先进制程的领跑地位,

同时坚持把最核心的先进产能留在台湾本土,保住核心技术根基,

同时降低对单一客户的依赖。

但也要清醒看到,台积电的困局很难在短期内解决,海外建厂的高成本、地缘政治的持续施压、同行的追赶,都会不断挤压它的利润空间,

未来毛利率很难再维持过往的高位,发展步伐必然会受到牵制。

台积电3月营收暴增45%、一季度突破万亿新台币,无疑是全球AI浪潮下的必然结果,它凭借独创的代工模式、极致的技术深耕,成为全球半导体产业的核心支柱,实力毋庸置疑,

但风光的业绩背后,海外建厂的巨额亏损、地缘政治的层层掣肘、供应链的潜在风险,

都是它不得不面对的现实难题。