2025年上半年,彤程新材的半导体光刻胶业务实现收入约2亿元,然而在整体营收中,该业务收入占比仅为12.1%。从半导体光刻胶收入在整体营收中的占比这一维度来看,12%的占比确实稍显薄弱。

基于此,我们有必要将目光投向其他光刻胶企业,展开更广泛的对比研究。本文接下来将聚焦另一家光刻胶行业的领军企业——南大光电,依托其2024年年报及2025年中报披露的数据,深入剖析其光刻胶业务发展情况,并对其估值进行探讨。

一、南大光电的半导体业务分析

根据南大光电2025年中报,南大光电的主要产品为先进前驱体(含MO源)、电子特气、光刻胶三大核心电子材料,产品广泛应用于集成电路、平板显示、LED、第三代半导体、光伏及半导体激光器制造领域。

2025年上半年,南大光电实现营业收入12.3亿元,同比增长9.48%;归母净利润2.1亿元,同比增长16.30%;扣非净利润达1.6亿元,同比增长18.39%。这个增速在一众半导体材料企业中,谈不上“惊艳”。

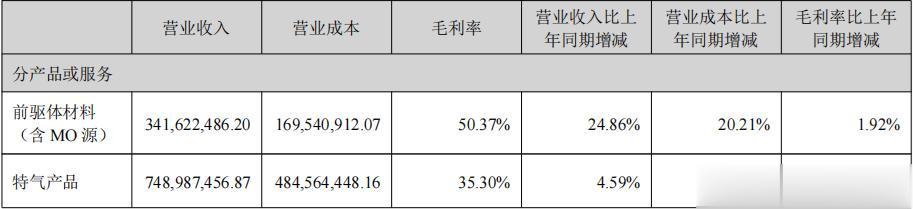

其中,前驱体(含MO源)产品收入为3.4亿元,占比27.8%,毛利率约为50.4%;特气产品收入为7.5亿元,占比60.9%,毛利率约为35.3%。假设其他收入来自光刻胶,那么,南大光电2025年上半年光刻胶收入为1.4亿元,占比11.3%,毛利率约为28.7%。

这么看,南大光电在半导体光刻胶市场的份额确实不如彤程新材,从收入角度看,南大光电(1.4亿元)2025年上半年半导体光刻胶的收入大约为彤程新材(2亿元)的七成。

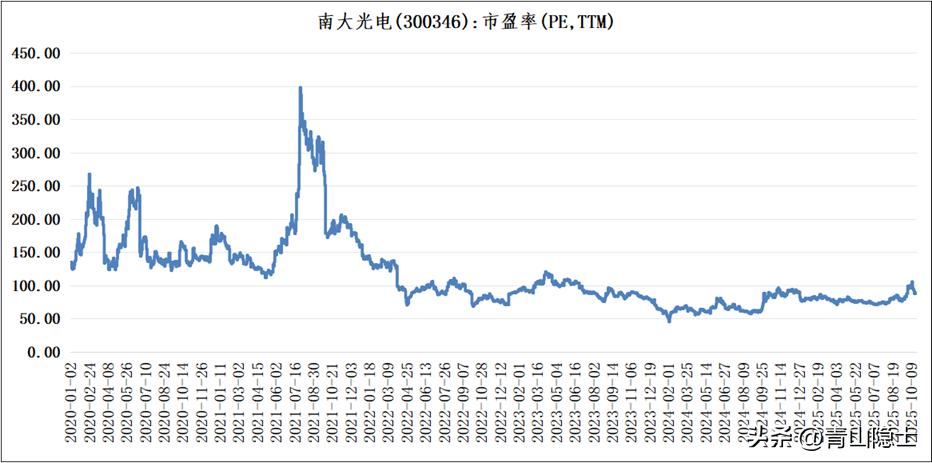

二、南大光电的业绩和估值分析

从2020年至2025年(估),南大光电的年收入从5.95亿元增长至25.75亿元(估),增长了3倍多。南大光电营业收入过去5年的年复合增长率约为34%,这个增速与雅克科技过去5年收入的年复合增长率相当。

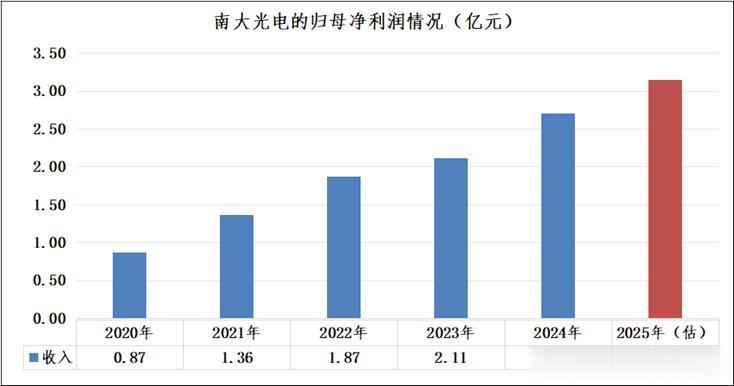

从2020年至2025年(估),南大光电的归母净利润从0.87亿元一路攀升至3.15亿元(估),增长了2.62倍。南大光电过去五年归母净利润的年复合增长率约为29.3%,这一增速与同期收入增速基本持平。反观雅克科技,过去五年归母净利润的年复合增长率约为16.2%,仅为其收入增速的一半。通过对比不难看出,在与同行的较量中,南大光电的经营表现堪称优秀。

截至2025年6月底,南大光电的固定资产为15.11亿元,在建工程为2.17亿元,“在建工程/固定资产”的比值为14.4%。

从估值维度审视,南大光电过去五年收入与净利润增速均维持在约30%的水平。若遵循PEG等于1的经典估值原则,其合理市盈率应处于30倍上下。然而,回顾过去五年的市盈率变动轨迹,除2024年初短暂跌破50倍关口外,其余大部分时间,南大光电的市盈率均稳居60倍及以上高位。截至10月21日,其市盈率(TTM)更是攀升至约88倍。若以此为参照,南大光电的PEG或需调整至2方显合理,尽管目前对此尚无法给出确切解释,但是“存在即为合理”,市场既然如此定价,肯定有其合理性。

三、小结

市场给予南大光电,意味着对其充满高期待。截至2024年底,南大光电的固定资产规模为16.96亿元,年收入为23.5亿元,“收入/固定资产”的比值为1.4倍。作为比对,雅克科技的固定资产规模为41.58亿元,年收入为68.62亿元,“收入/固定资产”的比值为1.6倍;彤程新材的固定资产规模为15.25亿元,年收入为32.7亿元,“收入/固定资产”的比值为2.1倍。显然,南大光电前期的投入还没有产生足够的产出。

南大光电和彤程新材目前的市值相近,南大光电的市值为265亿元,彤程新材的市值为248亿元,南大光电和彤程新材的“市值/固定资产”的比值,按照2024年12月底的数据,分别为15.6倍、16.3倍;按照2025年6月底的数据,分别为17.5倍、16.3倍。因此,我认为,市场对南大光电的估值可能按照固定资产走的,而非其收入和利润,毕竟固定资产代表产能,代表其未来可能能够达到的收入规模,当然,我认为,这种估值方法,是带有一点乐观主义倾向的。