导读:马斯克宣布停产Model S和Model X,不是一次简单的产品线调整,而是为了转型“物理世界人工智能公司”,更是为了定义并销售下一代劳动力。

最近,一则消息在汽车和科技圈引发了震动。马斯克宣布,特斯拉将于今年第二季度停产Model S和Model X,并将加州弗里蒙特工厂的生产空间改造,全力生产人形机器人Optimus,目标是年产百万台机器人,并认为未来特斯拉80%的价值将由Optimus支撑。

与此同时,中国的车企们也在不约而同地加注机器人领域。理想汽车的李想在全员会上明确表示“一定会做人形机器人”;小鹏汽车则计划在2026年底实现人形机器人的量产;比亚迪、广汽等传统巨头也通过自研或投资的方式跑步入场。

表面上看,这是车企们的一次集体“跨界”。但如果深入探究背后的逻辑,就会发现,人形机器人是智能制造的最终归宿,新能源车企们,终将奔赴这个战场。

人形机器人不是跨界,是技术栈的同源归宿很多人看到车企造机器人,第一反应是“不务正业”。但实际上,汽车公司早已不只是一个机械制造商。

现在的智能电动汽车,本质上就是一个“轮式机器人”。从造一个“轮式机器人”到造一个“人形机器人”,在技术底层上是高度同源的。

行业内的共识是,智能汽车与人形机器人在核心技术栈上的重合度超过了70%。这主要体现在三个层面:感知、决策和执行。

在感知层面,Optimus直接复用了特斯拉FSD(完全自动驾驶)的纯视觉感知方案和神经网络算法。汽车通过摄像头理解复杂的道路环境,机器人则通过摄像头理解非结构化的现实世界,底层的占用网络和世界模型几乎可以无缝迁移。小鹏汽车也明确表示,其自动驾驶的AI技术储备有七成可以直接用于机器人。

在决策层面,无论是汽车的路径规划、行为预测,还是机器人的任务拆解、动作生成,其核心都是在复杂的环境中做出最优序列决策。特斯拉训练FSD的超级计算机和端到端神经网络,同样被用来训练Optimus。对AI来说,需要处理的数据从“驾驶视频”变成了“任务演示视频”,但处理范式是相通的。

在执行层面,新能源汽车的三电系统(电池、电机、电控)为机器人提供了成熟的动力单元。高能量密度的电池包、高效的永磁同步电机、功率半导体模块,这些在汽车上已经实现大规模量产且成本被压到极低的零部件,可以直接为机器人所用。甚至像Cybertruck的线控转向技术,也与Optimus的关节驱动存在复用关系。

因此,车企投身机器人,并非从零开始。它们只是将已经验证过、并建立起庞大供应链优势的技术栈,部署到一个新的物理形态上。

这是一种技术逻辑上的必然延伸,而非心血来潮的战略投机。

汽车的故事快讲完了,资本需要新“神话”任何一个产业都有其生命周期。全球电动汽车市场在经历了数年的高速增长后,正不可避免地进入一个平台期。特斯拉2025年的交付量出现了下滑,营收和利润也承受巨大压力。在中国市场,新能源汽车的渗透率已经相当高,随之而来的是残酷的价格战,从“油电同价”到“电比油低”,所有玩家的利润空间都被严重挤压。

当一个行业从增量市场变为存量博弈,资本市场的叙事逻辑就会发生变化。单纯依靠发布新车型、降低价格已经难以支撑起高估值。市场需要一个新的、具有十倍甚至百倍增长空间的故事。

人形机器人恰好就是这个故事。

马斯克声称机器人有潜力支撑一个25万亿美元市值的产业,这个数字是今天全球汽车市场总和的数倍。摩根士丹利、高盛等机构也给出了万亿级别的市场预测。对特斯拉而言,将自己重新定位为一家“AI和机器人公司”,是摆脱“汽车制造商”估值天花板的唯一出路。

这也是为什么马斯克要全力押注机器人和Robotaxi。他正在用一个未来十年的宏大叙事,来对冲当下的业绩压力。

中国车企同样面临估值焦虑。在激烈的内卷中,单纯的“电动车+智能座舱”故事已经无法带来估值溢价。

因此,我们看到理想、小鹏等新势力在话术上越来越强调自己的“AI公司”属性,将具身智能视为必须抢占的下一个高地。

这既是寻找第二增长曲线的现实需求,也是在资本市场重塑自身定位的战略需要。

成本是量产的唯一阻碍,而车企是天生的“价格屠夫”历史上,无数科技产品都曾停留在昂贵的实验室原型阶段,而真正引爆市场的,永远是那个能将成本降至大规模应用拐点的人。人形机器人领域也是如此。

波士顿动力的机器人技术令人惊叹,但其高昂的成本使其始终无法成为一个大众产品。

而车企,恰恰是这个星球上最擅长进行大规模、低成本、高品质复杂机电产品制造的组织。

它们拥有管理全球数十万个SKU的供应链能力,以及将百万级零部件精确组装在一起的工艺和质量控制体系。

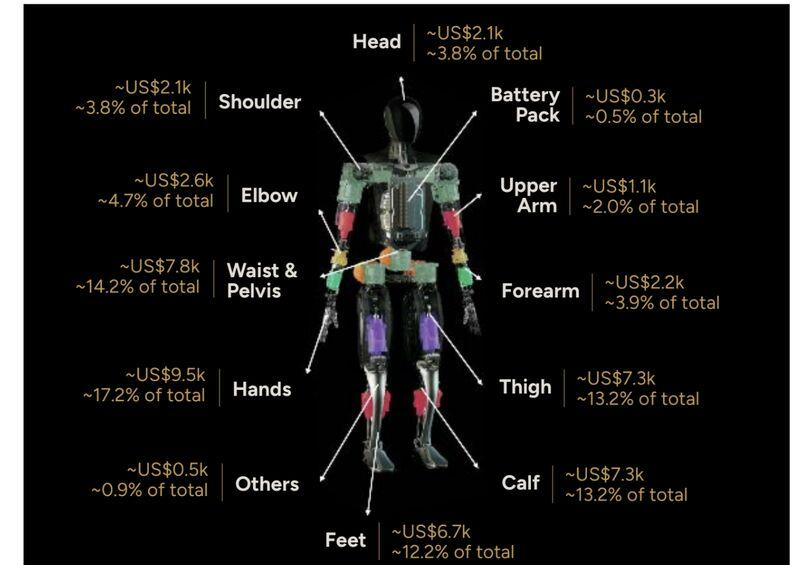

人形机器人的成本结构中,超过70%来自于执行器、减速器、传感器、电机等核心硬件。而在这些领域,中国供应链已经形成了全球性的成本洼地。

国产谐波减速器的成本只有日本竞品的三分之一到二分之一;国产滚柱丝杠、力矩电机等核心部件的成本甚至可以做到海外的四分之一。

如果没有中国供应链,一台人形机器人的物料清单(BOM)成本可能高达13万美元,而利用中国供应链则可以压缩到4.6万美元以下。

特斯拉深谙此道。其Optimus机器人的供应链中,三花智控、拓普集团、蓝思科技等核心供应商,绝大部分都是中国公司,而这些公司本身就是特斯拉汽车供应链的中坚力量。

特斯拉正在做的,就是将其在汽车领域建立的供应链优势,原封不动地复制到机器人领域,用“车规级”的规模和成本控制,对传统机器人行业进行降维打击。

这正是马斯克敢于喊出2万美元售价和百万台年产目标的核心底气。

同样,这也是为什么中国车企有信心在这场竞赛中与特斯拉一较高下的原因。它们不仅是技术的追随者,更是成本控制和规模化生产的主导者。

工厂是最佳练兵场,是数据飞轮的完美闭环一个AI模型的好坏,最终取决于其训练数据的质量和数量。特斯拉FSD之所以能够通过端到端神经网络实现快速迭代,得益于全球数百万辆特斯拉汽车每天采集的海量真实世界驾驶数据。

在机器人领域,这个“数据飞轮”逻辑同样适用,而汽车工厂,就是这个飞轮启动的最佳场所。

汽车总装车间至今仍有大量工序(如线束安装、内饰装配)依赖人工,因为这些任务的非结构化特性是传统工业机械臂无法应对的。这恰好是人形机器人最理想的应用场景。

车企将自己研发的机器人首先部署在自己的生产线上,形成了一个完美的闭环。一方面,机器人可以替代部分人力,解决用工难、成本高的问题,直接产生经济效益。另一方面,也是更重要的一点,工厂为机器人提供了海量的、多模态的、用于执行真实任务的训练数据。

机器人每一次拧螺丝、每一次搬运物料、每一次质检,都在为它背后的AI大脑提供宝贵的学习素材。

这种“自产自销”的模式,让车企能够在一个相对可控的环境中,快速迭代机器人的软硬件,形成“数据-模型-机器人-场景-再数据”的正向循环。

小鹏的机器人已经在广州工厂参与生产线实训,优必选的Walker S也进入了比亚迪的工厂。这不仅仅是应用落地,更是在抢先构建一道深深的数据护城河。

谁的机器人能在真实产线上“干活”最多、最久,谁的AI就会越聪明,最终形成难以逾越的竞争优势。

从“自动化”到“具身智能”,一场关于劳动力的革命总之,特斯拉和中国车企集体涌入机器人赛道,是一个多维度因素共同推动的必然结果。它是技术同源性的逻辑延伸,是资本市场寻求新增长点的必然要求,是制造业基因对成本和规模的极致追求,也是AI公司构建数据闭环的战略布局。

这场变革的正面价值,远不止于提升生产效率。它指向的是一个更深层次的未来:人类社会劳动力的根本性重构。

当一个成本2万美元、可以24小时工作的“人”出现时,它所能替代的不仅仅是工厂里的重复性劳动,更有可能进入家庭、医疗、养老等更广泛的领域,解决因全球人口老龄化而带来的结构性劳动力短缺问题。

这或许就是马斯克所说的“富足的未来”的现实路径。

中美在这条赛道上的竞争,也呈现出两种不同的路径。特斯拉依靠其强大的垂直整合能力和端到端的AI范式,试图定义整个行业的技术标准。

而中国则凭借国家层面的战略推动、庞大的产业集群和无与伦比的供应链成本优势,形成了集团军式的整体推进。这两种模式的竞争与碰撞,将极大地加速整个产业的成熟。

最终,未来的汽车公司,其核心身份将不再是交通工具的制造商,而是“物理人工智能平台公司”。它们的战场将从公路延伸到工厂、家庭和社会的每一个角落。

它们销售的最终产品,也将从“出行服务”扩展到更本质的东西——劳动力本身。

特斯拉停产Model S/X,只是这场宏大变革拉开的序幕。真正的故事,才刚刚开始。