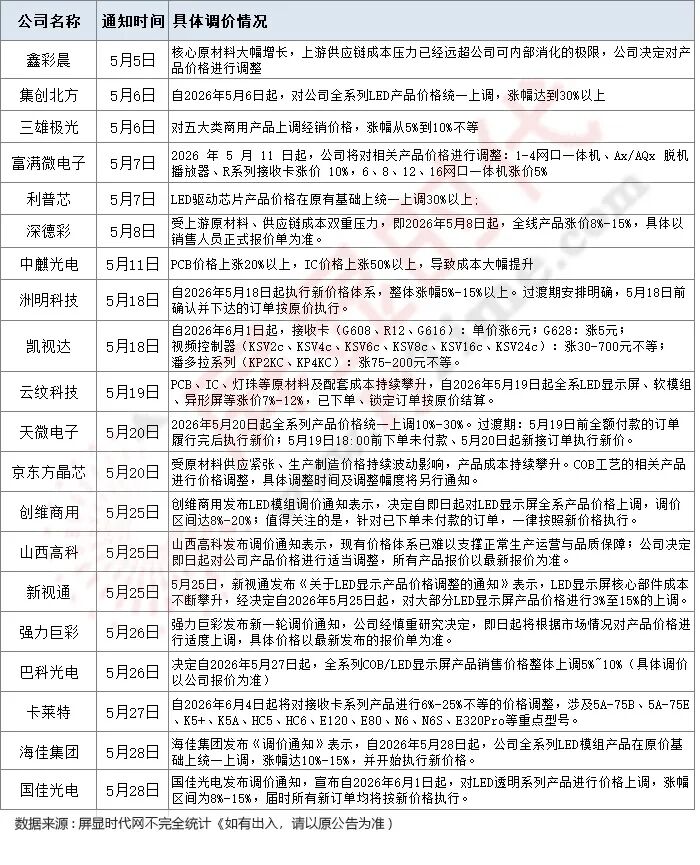

2026年开春以来,LED行业的涨价风从上游吹到下游,至今未曾停歇。据不完全统计,已有近百家LED产业链企业陆续发布调价函,5月份以来又有多家LED相关企业先后发布价格调整通知函,包括鑫彩晨、集创北方、富满微、利普芯、深德彩、中麒光电、洲明科技、凯视达、京东方晶芯、天微电子、强力巨彩、海佳集团、新视通、巴科光电、卡莱特、山西高科、创维商用、国佳光电等。

值得注意的是,此前屏显时代从艾比森内部消息显示,其坚持维持现价不跟风,更要求全体销售团队严禁简单转嫁成本,要把这次行业行情波动,转化为拓单增收、抢占市场的窗口期。

涨价的导火索,从上游原材料端就开始点燃。2025年至今,全球大宗商品市场迎来一波有色金属上涨潮,铜、铝、锡等LED生产离不开的基础金属价格纷纷跳涨:锡价过去一年涨幅超过六成,铝价涨幅也接近四分之一,而这两种金属恰恰是LED箱体加工、电路焊接环节的核心原材料。

更关键的是,作为LED核心特种金属的镓,价格也出现了大幅攀升,从材料端直接推高了全产业链的生产成本。除了基础金属,半导体供应链的涨价潮更是给LED行业加上了另一块压舱石:从2025年下半年开始,LED终端产品必需的IC驱动器件、高精度PCB板、存储器件就已经开启涨价模式,这一波涨价不止影响LED行业,甚至蔓延到了整个消费电子领域——手机、电视、电脑品类纷纷提价。

放在更长的行业周期里看,这场涨价其实是LED行业十多年价格战的必然结果。过去十余年间,LED行业始终处在下行降价通道,价格竞争成为企业抢占市场的主要手段,到2025年,中国小间距LED显示屏市场已经出现了明显的“增量不增收”困境,整体均价同比下降达到两成。面对上游原材料和半导体元器件的大幅涨价,行业内部的成本消化空间已经被挤压到极限,企业无法再依靠压缩利润承担成本上涨,只能通过终端调价来缓解压力。换言之,这不是企业主动涨价抢利润,而是成本压力倒逼下的被动选择。

不过面对这场全行业的价格普涨,业内对行业走势的判断并没有过度悲观,反而更倾向于用结构性的眼光看待这一轮变化。

绝大多数终端企业并没有把成本压力全部转嫁给下游,而是选择自己内部消化一部分:目前行业最高的涨价幅度仍然低于2025年全年小间距LED的价格降幅,多数终端产品的涨幅都控制在3%到10%之间,行业整体在努力控制价格波动,就是为了稳定下游采购商的成本预期,避免对市场需求造成过大冲击。

这一轮涨价并不是“一刀切”的普涨,而是呈现出明显的品类分化:成熟品类、大间距产品、新技术应用占比低的产品涨幅更高,而P1.0以下的微间距、超微间距产品,以及MIP、Micro LED等新技术产品,要么涨幅微乎其微,要么价格仍然保持下滑态势。

这种分化恰恰符合行业的技术迭代规律:成熟品类的技术溢价已经被价格战消耗殆尽,只能通过涨价覆盖成本,而新兴技术品类仍然处在迭代下降的周期里,规模化效应还在不断摊低成本,价格下滑符合行业成长规律。

年初至今,这一轮涨价潮已经覆盖了从上游芯片、中游封装到下游应用的全产业链,未来LED行业是否会继续涨价,仍然取决于原材料价格走势、半导体供应链变化以及行业成本消化能力三个核心变量。

但不可否认的是,这场涨价潮正在给LED行业带来一次深层重构:过去靠价格竞争抢占市场的发展模式已经难以为继,只有推动技术创新、优化成本管理、加快高端产品布局,才能在价格波动的挑战中找到新的成长空间。对于整个LED行业而言,这一次涨价不是终点,而是行业转型的新起点。