一、起因

1、一位网友给我留言:

“麻烦你给我看看,我这个有没有搞错,算错啊”

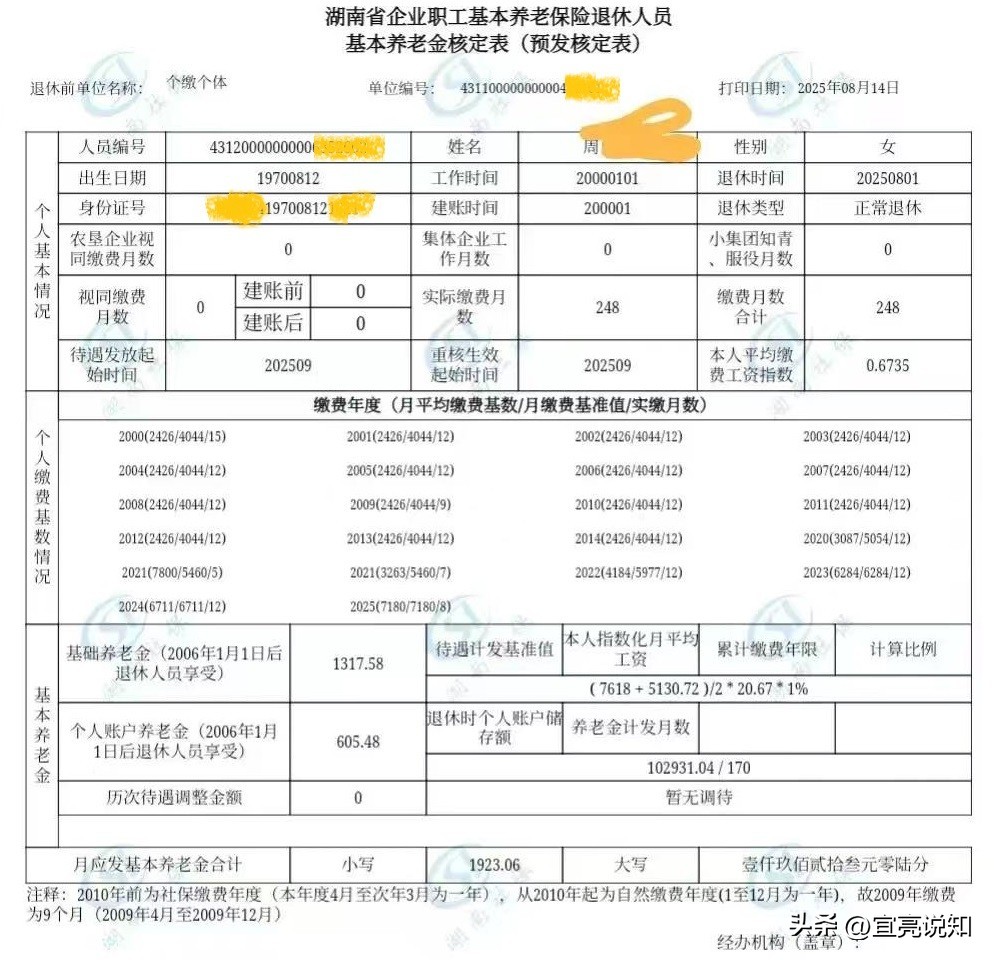

2、我下载了她的基本养老金核定表,见下图表:

二、周女士的基本情况

1、周女士应该是2015年一次性补缴基本养老保险,按2015年的当地缴费基准数4044元缴费,从2000年1月开始,一直补缴到2014年年底,其中2000年度的缴费年度从2000年1月至2001年的3月共15个月;退休时个人账户储存额为102931.04元;

2、周女士2015年至2019年这五年未缴费。故可理解为断缴5年60个月。

3、周女士1970年8月出生,2025年8月退休,退休时的年龄55岁,个人账户养老金计发月数为170个月;

4、周女士2025年退休,当地2025年的计发基数还没有公布,现暂时用2024年的计发基数7618元计算,所以这是基本养老金预发核定表;

三、周女士实际缴费指数的计算

1、实际缴费指数公式

=历年个人缴费基数÷当年缴费基准数,然后相加求和后取平均数。

2、实际缴费指数的计算

2000年>2426÷4044×15=8.998516

2001年>2426÷4044×12=7.198813

2002年>2426÷4044×12=7.198813

2003年>2426÷4044×12=7.198813

2004年>2426÷4044×12=7.198813

2005年>2426÷4044×12=7.198813

2006年>2426÷4044×12=7.198813

2007年>2426÷4044×12=7.198813

2008年>2426÷4044×12=7.198813

2009年>2426÷4044×9=5.39911

2010年>2426÷4044×12=7.198813

2011年>2426÷4044×12=7.198813

2012年>2426÷4044×12=7.198813

2013年>2426÷4044×12=7.198813

2014年>2426÷4044×12=7.198813

2020年>3087÷5054×12=7.32964

2021年>5153.42÷5460×12=11.326198

2022年>4184÷5977×12=8.400201

2023年>6284÷6284×12=12

2024年>6711÷6711×12=12

2025年>7180÷7180×8=8

历年缴费指数合计167.038234

历年缴费月数合计248

实际缴费指数0.673541

3、自动计算的平均缴费指数图表

四、累计缴费年限的计算

累计缴费月数

=(退休年份-参加工作年份)×12+退休月份-参加工作月份+1-断缴月数

=(2025-2000)×12+8-1+1-60

=25×12+8-1+1-60

=300+8-1+1-60

=248个月

五、基本养老金的计算

1、基础养老金

=计发基数×(1+本人平均缴费指数)÷2×累计缴费年限×缴费每满1年发给比例

=7618×(1+0.6735)÷2×248÷12×1%

=7618×0.83675×20.67×1%

≈1317.5805

≈1317.58元

2、个人账户养老金

=退休时个人账户储存额÷计发月数

=102931.04÷170

≈605.4767

≈605.48元

3、过渡性养老金

=计发基数×本人平均缴费指数×视同缴费年限×过渡系数

=7618×0.6735×0×1.3%

=0元

4、基本养老金合计

=基础养老金+个人账户养老金+过渡性养老金

=1317.58+605.48+0

=1923.06元

六、结论

1、周女士的实际缴费指数0.6735与预发核定表的数据完全一致;

2、累计缴费年限248个月,折合为20.67年;这个数据也是正确的;

3、周女士是1996年以后参加工作的,她的视同缴费年限为0,过渡性养老金计算公式中,只要有一个参数为0、则过渡性养老金就为零;

4、周女士为个人缴费,随着国家不断为退休人员调整增加基本养老金,预计她大约7至10年就可领取回全部缴费金额,那时她最多只有65岁左右。根据我们国家女性平均年龄近80岁的实际情况,周女士缴纳基本养老保险是非常好的一项投资方式。

祝周女士退休生活愉快!