2025年12月11日,广东丸美生物技术股份有限公司(以下简称“丸美”,603983.SH)正式向港交所递交主板上市申请,拟发行H股,冲刺“A+H”双资本平台。

这一动作被公司称为“增强境外融资能力、加快国际化战略”的关键一步。招股书显示,2022年至2024年,丸美营收从17.32亿元增至29.70亿元,2025年前九个月达24.50亿元,同比增长25.51%——在2024年国货美妆“龙头领跑、尾部承压”的分化格局下(珀莱雅营收破百亿,中小品牌普遍承压),这一增速显得格外亮眼。

然而,资本市场的情绪却大起大落。2025年初,丸美A股以32.35元开盘,在“重组胶原蛋白”技术叙事与业绩高增预期推动下,股价一度于5月20日冲高至53.68元,涨幅超65%。但随后因盈利质量下滑、费用失控及监管处罚等多重打击,股价持续回落。截至12月12日收盘报33.13元,虽全年微涨约4%,但较年内高点已暴跌37.3%,大量追高资金被深度套牢。这一“过山车”走势,折射出投资者对其高增长可持续性的深层怀疑。

监管亮红灯,内控遭质疑

2025年10月30日,广东证监局对丸美出具《关于对广东丸美生物技术股份有限公司采取责令改正措施的决定》(〔2025〕119号),认定公司在财务核算和募集资金管理方面存在多项违规。具体包括:未合理预估退货率导致收入确认不准确、将非实际销售订单计入营收、募投项目信息披露不及时等。监管处罚导致公司调减营收454.68万元,其他货币资金(含支付宝账户)6388.26万元列报错误,合计会计差错更正涉及金额超6800万元,直接影响财务数据真实性。

时任董事长孙怀庆、财务总监王开慧及董事会秘书程迪均被采取出具警示函的行政监管措施。这一处罚并非孤立事件。澎湃新闻2023年12月曾刊文《丸美的困境:失守护城河,踏步十年前》,指出公司自2019年A股上市后战略摇摆,创新节奏滞后于市场变化。

值得注意的是,丸美于2025年11月29日发布专项整改报告回应监管问题。但投资者在上证e互动平台多次询问内控改进细节,截至发稿,公司尚未作出更详细的公开回应。

监管风险直接冲击市场信心。北向资金持股比例从5月末的1.92%降至12月11日的0.87%;公募基金持仓比例亦从2024年末的1.91%降至2025年三季度末的1.23%,机构用脚投票趋势明显——尽管富国基金等少数机构仍重仓持有,但整体减持态势突出。

冲刺“A+H”,战略卡位还是转移视线?

就在股价低迷、合规风险暴露之际,丸美却选择加速推进港股IPO,时机之微妙,引发市场广泛质疑:这究竟是战略卡位,还是危机转圜?

丸美选择在2025年底启动港股IPO,表面看顺应了国货美妆集体出海的行业浪潮——珀莱雅已于11月率先递表,上美、毛戈平成功登陆港股,政策窗口期确实存在。公司亦强调,此举旨在“提升国际品牌影响力”“为海外并购储备弹药”“优化全球治理结构”。而港交所对消费板块认知度高、上市门槛低于A股的特点,也为丸美提供了现实选择——尤其在证监会2025年8月强调“严把上市公司再融资准入关”后,消费类企业A股再融资难度上升,港股成为次优路径。

但多重现实令其动机备受质疑:

其一,账上现金看似充裕却急于融资。截至2025年9月底,公司货币资金达15.92亿元,交易性金融资产4.13亿元,合计超20亿元,远高于短期借款(5.73亿元)。但需覆盖应付股利1亿元、其他应付款4.04亿元,近10亿元的刚性支出导致实际可动用资金有限,且同期经营性现金流净额仅1.59亿元。更值得关注的是,原募投项目“化妆品智能制造工厂”已三次延期至2027年,剩余募集资金仅261万元,理由竟是“现有产能充足”。与此同时,公司总资产从2024年末的47.6亿元增至2025年9月末的49.7亿元,其中在建工程(主要为总部大楼)从1.23亿元增至3.85亿元。一边暂停核心产能扩产,一边筹备港股募资,逻辑难以自洽。

其二,高分红与再融资并行。上市六年来,丸美累计分红10.83亿元,超IPO募资净额1.2–1.3倍,实控人孙怀庆夫妇(孙怀庆持股72.72%,妻子王晓蒲持股8.08%,合计超80%)分得约8.7亿元。2025年上半年公司分红1亿元,占当期净利润(1.86亿元)的53.76%,实控人夫妇分得约8000万元。在如此慷慨分红后仍寻求外部融资,被市场解读为“用公众资金补贴股东后再向公众要钱”。

其三,IPO时点紧贴监管处罚。广东证监局警示函于10月底下发,11月中旬即通过港股IPO议案,12月11日火速递表。有投资者质疑:“是否试图用‘国际化’宏大叙事,转移对内控失效与财务瑕疵的关注?”

其四,A股再融资渠道理论可行但实操遇阻。作为主板上市公司,丸美虽可通过定增或发债融资,但在当前监管环境下,转向成本更高、流程更复杂的港股路径,真实目的耐人寻味。

营销狂奔,利润失速

丸美2025年上半年财报揭示了一个令人不安的现实:公司实现营收17.65亿元,同比增长30.83%,归属于上市公司股东的净利润1.86亿元,同比增幅5.21%;扣除非经常性损益后的净利润为1.77亿元,增速6.64%。更值得警惕的是,其上半年销售费用高达9.99亿元,占营收比重达56.5%,其中广告及业务宣传费一项就达9.05亿元。这一比例不仅远超同行,且持续攀升。

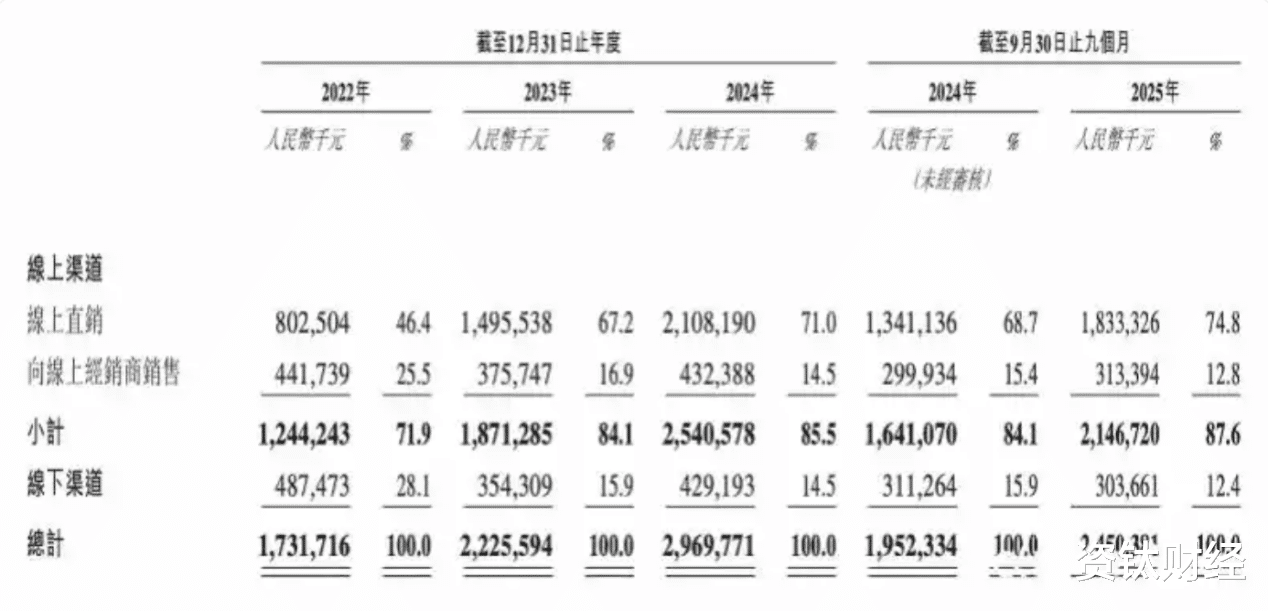

2025年前三季度,丸美销售费用达14.15亿元,销售费用率升至57.73%,而华熙生物同期销售费用率仅35.3%,且通过费用结构调整同比下降6.8个百分点。同期,珀莱雅净利率约15%,华熙生物约12%,而丸美净利率已从2024年上半年的13.04%下滑至10.52%。市场分析普遍认为,在流量红利消退的背景下,丸美对线上营销的高度依赖正使其陷入“不烧钱就难增长”的困境,而投入产出效率的持续走低,进一步侵蚀了本已承压的利润空间。

这种“增收不增利”的趋势在三季度进一步恶化。2025年前三季度,公司归母净利润2.44亿元,同比微增2.13%,但扣非净利润2.14亿元,同比下降5.42%,差额源于理财、公允值变动等非主业收益;Q3单季营收6.85亿元(24.50–17.65),同比增长14.28%,扣非利润却暴跌19.95%,增长动能显著衰减。消息公布次日(10月30日),股价应声跌至32.90元,创下半年新低。

技术叙事强,商业化弱

丸美近年来大力押注“重组胶原蛋白”技术,并以此构建品牌护城河。公司称其为“全人源I+III型嵌合胶原”,拥有三螺旋结构与生物活性,并于2025年凭借相关研究获得国际化妆品化学家学会联盟(IFSCC)技术创新奖。此外,丸美还是工信部《重组可溶性胶原》行业标准的主要起草单位之一,累计布局47项重组胶原蛋白相关授权专利。

但技术优势并未有效转化为商业壁垒。据2025年半年报,公司研发费用为4069.58万元,占营收比例仅2.3%,不仅低于贝泰妮(2025年前三季度4.95%)、珀莱雅(约4.0%),更远低于华熙生物11.4%的研发费用率。尽管公司在科研端持续发声,构建“七位一体”研发体系,但产品结构仍高度集中于眼部护理等传统品类,缺乏具有广泛市场影响力的第二增长曲线。

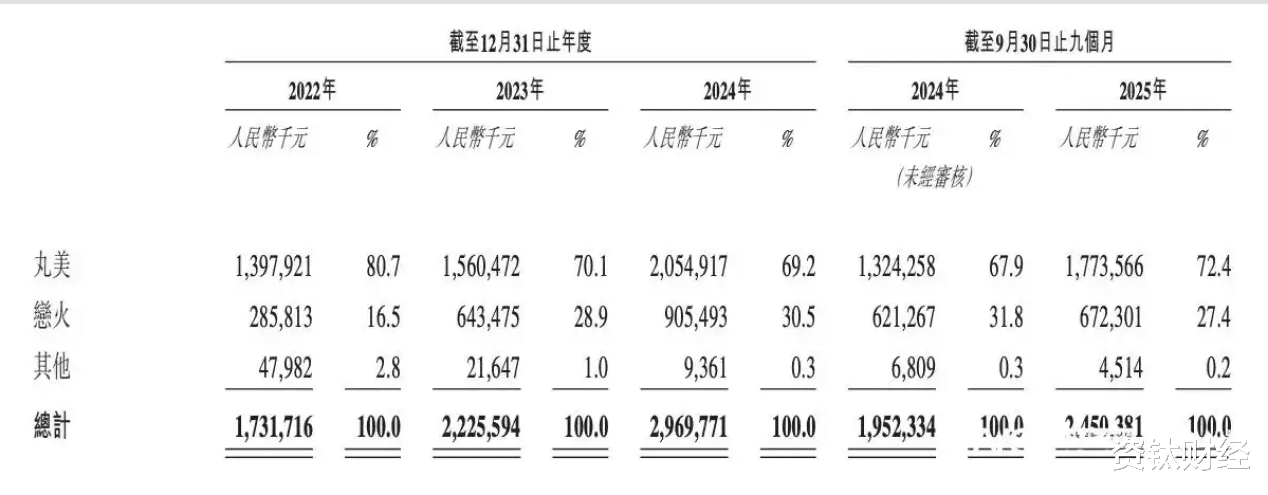

子品牌“恋火”曾于2022年实现收入同比增长331%,但随着彩妆赛道竞争加剧,其增长势头在2025年有所放缓。与此同时,公司核心产品生产仍主要采用OEM/ODM委托加工模式,全链条自主控制能力有限,亦制约了技术成果向终端体验的高效转化。

高台跳水之后,还能讲好新故事吗?

不可否认,丸美是中国功效护肤探索的重要参与者。其对重组胶原蛋白的长期投入,累计获授权专利超360项,其中发明专利232项,为行业提供了有价值的科研样本。但资本市场看重的不仅是技术愿景,更是可持续的盈利能力和健全的公司治理。

如今,站在港股IPO的门槛上,丸美需要回答的问题远比讲述一个“中国成分”故事更为复杂:如何摆脱对流量的路径依赖?如何将专利转化为真正的产品溢价?如何重建投资者对其财务真实性的信任?

丸美的困境折射出的问题在于,当流量红利消退,技术转化、费用控制、内控治理成为破局关键。若无法在这些根本问题上取得突破,即便成功登陆港交所,丸美或许也只是将一场“高增长幻觉”从A股复制到H股而已——而2025年那场从53元高台坠落的行情,以及监管红灯下的仓促出海,已是市场用真金白银投下的第一张质疑票。(资钛出品)