尽管美联储很可能在12月降息,但2026年的货币政策前景却难以预测。高盛研究的“初步假设”是,随着经济增长重新加速和通胀降温,政策制定者将在明年上半年放缓宽松步伐。

高盛研究首席经济学家简·哈齐乌斯(Jan Hatzius)在其团队最新的“全球展望”报告中写道,姗姗来迟的9月就业报告显示出劳动力市场降温的迹象,这可能已促成美联储在下个月的联邦公开市场委员会(FOMC)会议上降息25个基点。

他补充道,鉴于下一份就业报告定于12月16日发布,下一份消费者价格指数(CPI)数据将于12月18日公布,“目前几乎没有什么因素会阻止12月10日的降息。”

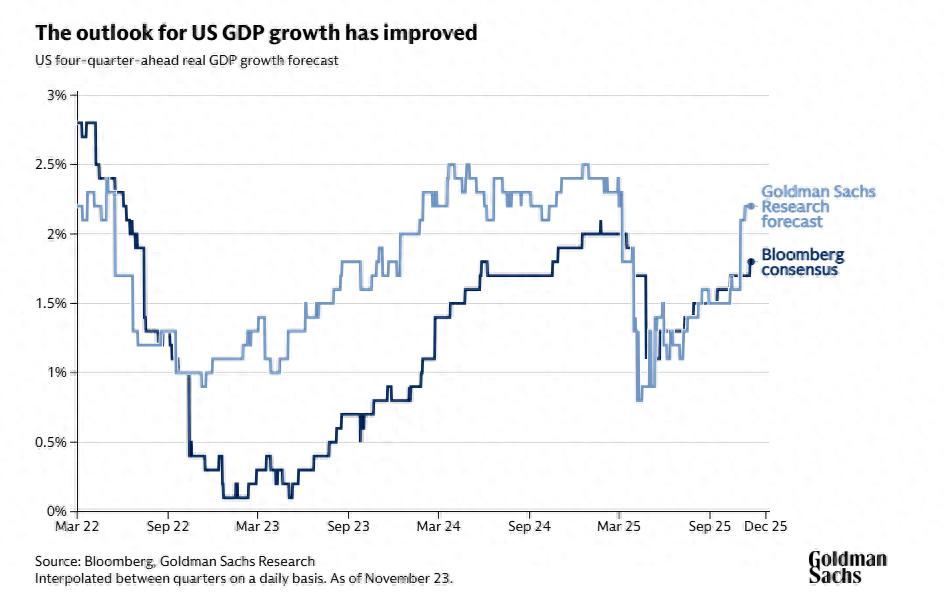

预计美联储在2026年会降息几次?

明年降息的前景尚不明朗。高盛研究预测,由于关税影响减弱、减税以及金融环境趋于宽松,美国经济增长将在2026年加速至2%-2.5%。

我们的经济学家预计,这些因素将促进就业增长,并将失业率稳定在今年9月4.4%的水平上。

哈齐乌斯预计美联储将在 1 月份暂停降息周期,然后在 3 月和 6 月降息,将联邦基金利率降至 3-3.25% 的最终水平(而目前的水平为 3.75%-4%)。

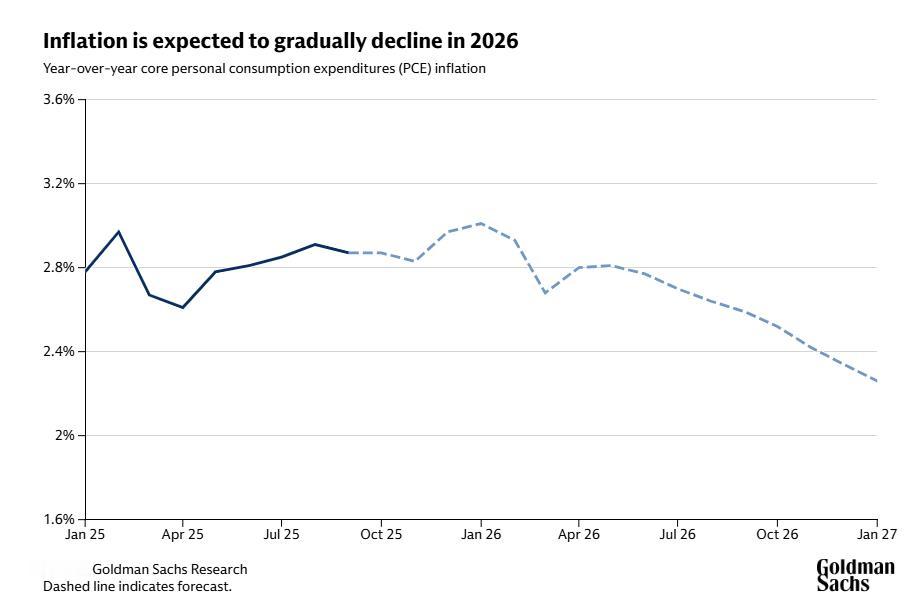

通胀将如何影响美联储政策?

我们的经济学家认为,美国通胀上升不太可能影响他们对联邦基金利率的预测。

根据美联储工作人员的估计,9月份核心个人消费支出(PCE)同比通胀率稳定在2.8%。尽管关税和股市上涨导致通胀上升,但这一数字依然保持稳定。

哈齐乌斯写道,这意味着潜在通胀已降至2%左右,而一旦关税转嫁效应在2026年中期结束,实际核心个人消费支出(PCE)通胀率应该会回落。当然,这是假设关税不会产生重大的第二轮影响(目前没有迹象表明会出现这种情况),并且股市保持稳定。

美国就业市场是否正在走弱?

联邦基金利率进一步下跌的可能性似乎比通胀上升的风险更大,而高盛研究公司此前的预测则认为联邦基金利率的跌幅可能更大。尽管9月份非农就业人数增长了11.9万人,高于预期,但高盛研究公司估计,实际就业增长趋势仅为3.9万人(截至9月份)。其他指标显示,10月份就业岗位再次减少。

虽然首次申请失业救济人数较低,但高盛研究公司裁员追踪指标中的其他组成部分近几个月来显著上升。“这可能意味着劳动力市场的疲软已经根深蒂固,即使经济周期温和增长也无法缓解,”哈齐乌斯写道。

他指出,受过大学教育的劳动者就业市场的疲软尤为引人注目。截至9月份,25岁及以上大学毕业生的失业率为2.8%。虽然这听起来可能不算太严重,但比2022年的低点高出约50%。与此同时,20至24岁大学毕业生的失业率已攀升至8.5%,比2022年的低点高出70%。

大学毕业生占美国劳动力的40%以上,约占美国劳动收入的55%至60%。哈齐乌斯写道:“这一关键人群就业机会的进一步恶化——或许反映了人工智能(AI)和其他提高效率的措施——可能会对消费者支出产生不成比例的负面影响,并随着时间的推移促使进一步降息。”