很多朋友,想在临近退休的前几年,大幅度提高社保缴费基数,以为这样做就可以同样大幅度提高退休后领取的养老金。

这种想法对不对呢?对,但也不完全对,提高社保缴费基数,当然是能提高养老金的,但能提高多大幅度,就要看每个人社保整体的缴费情况了。

我们先来看一下在同一个地方办理退休,影响养老金计算结果高低的几个关键因素是什么:

1、参保人的总缴费年限;

2、月平均缴费指数;

3、指数化月平均缴费工资;

4、养老保险个人账户积累金额(含历年利息)。

上述几个因素与养老金的高低成正相关,即缴费年限越久,月平均缴费指数和指数化月平均缴费工资越高,养老保险个人账户的积累金额越高,退休人员领取的养老金就会越高。

当然了,还有其它一些因素,如视同缴费年限,是否深户、是否调入、退休年龄等也都会影响到领取的养老金的高低,但这些因素与我们今天的话题关系不大,本文就不多讲。

如果在退休前几年大幅度提高缴费基数,毫无疑问,肯定会提高我们的养老金,但不会相应的大幅度提高,这是为什么呢?

我们通过一份养老金核定的案例,来看一下在养老金核定单中跟缴费基数有关的项目:

核定单第一项统筹养老金计算公式中的指数化月平均缴费工资,来源于月平均缴费指数和退休时的养老金计发基数,其计算方式为:

指数化月平均缴费工资=个人月平均缴费指数*退休时的养老金计发基数。

本文核定单中的指数化月平均缴费工资=0.4284*11293=4837.92元。

月平均缴费指数则是参加养老保险的人员历年每月缴费指数的平均值。

它是由参保人每月的缴费工资除以退休地公布的上一年度的社平工资(深圳2020年以后用省全口径社平工资),得出缴费当月的缴费指数;如此每月计算一次,到退休时,把每月的缴费指数相加,然后再除以实际缴费月数得出的。

如果参保人员临近退休最后两年提高2倍的缴费指数,即指数增加2*12=24,换算到本核定单案例中,则月平均缴费指数变更为:

(原月均缴费指数0.4284*总缴费月数242个月+增加2年提高的缴费指数24)/242=0.5276

则退休时指数化月平均缴费工资提高到:

0.5276*11293=5958.19元。

领取到的统筹养老金提高为:

统筹养老金=(退休时深圳基本养老金计发基数11293元+指数化月平均缴费工资5958.19元)/2*总缴费年限242/12*1%=1739.49元;

统筹养老金比最后两年未增加缴费提高了112.96元,此项增加幅度:112.96/原领取养老金2498.08*100%=4.5%。

总缴费年限越短的,提高的幅度越大;反之,总缴费年限越长的,提高的幅度越小。

因为,从计算来看,最后几年提高缴费工资,缴费指数都是要跟总缴费年限的指数平均的,分母越大(年限越长),养老金增加的幅度就越小。

而在第二项个人账户养老金的计算中,退休时个人账户积累额,这个也是跟缴费工资密切相关的。

目前养老保险无论是个人灵活就业缴费,还是由工作单位缴费,都是有8%划入养老金个人账户,而且每年还有划入个人账户的记账利息;

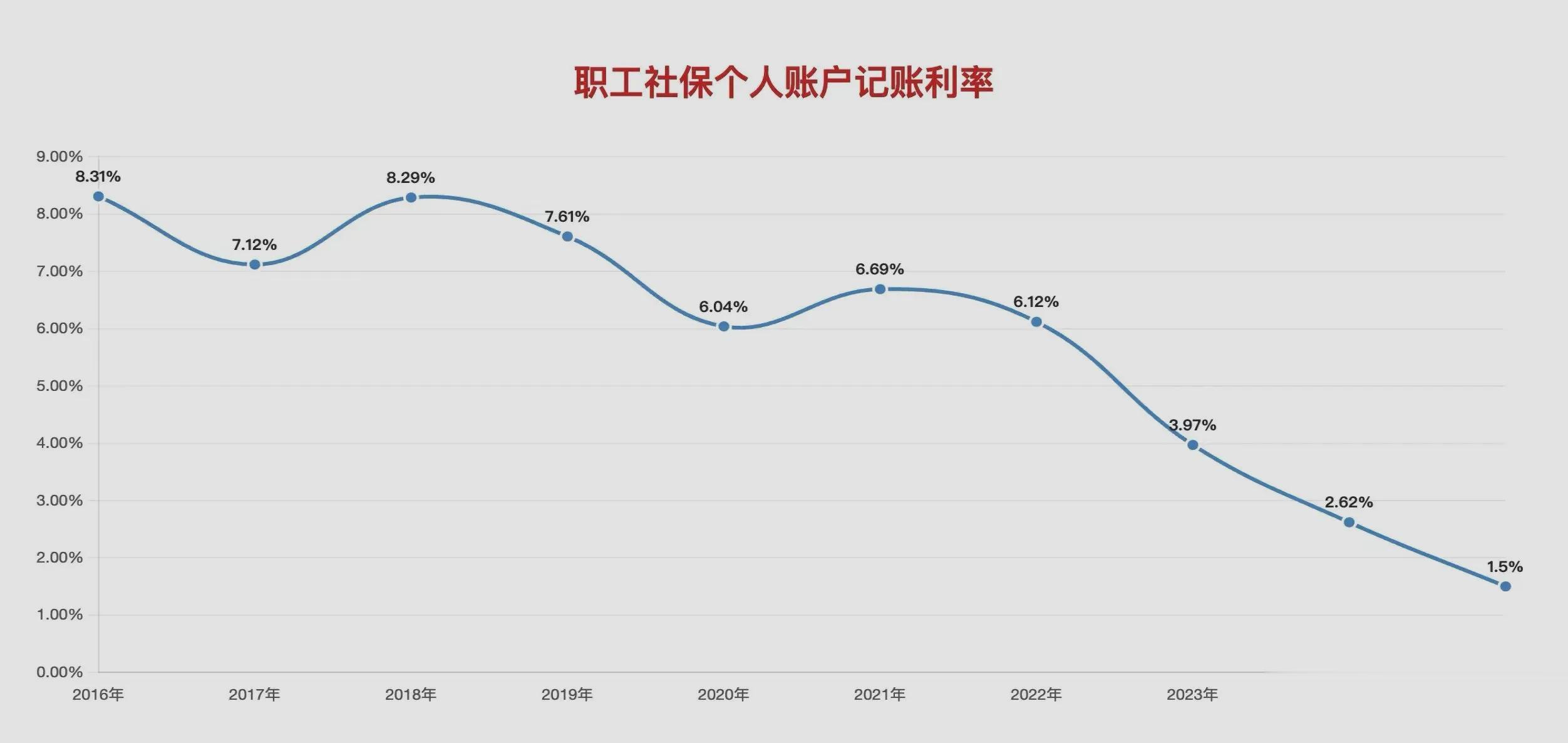

2016年是8.31%;2017年是7.12%;2018年是8.29%;2019年是7.61%;2020年是6.04%;2021年是6.69%;2022年是6.12%;

2023年是3.97%;

2024年是2.62%;

2025年是1.5%。

从上述养老保险个人账户的记账利率走势来看,越早提高缴费基数,划入我们养老保险个人账户的利率越高,个人账户的利息收入就越高;如果是临近退休才提高缴费基数,在养老保险个人账户获得的利息收入方面,就没什么优势了。

综上所述:

退休前几年提高缴费基数,必然可以提高养老金,但因为月平均缴费指数要跟历年平均,养老金提高的幅度就不会很大。

总缴费年限越长,平均后养老金增加的幅度越小;反之,总缴费年限越短的,平均后养老金增加的幅度大一些。

如果是公司缴纳,由公司给承担了16%(深户17%,非深户16%)的缴费,则缴费工资争取越高越好!

而如果是全部由个人缴费,则女性提高缴费基数的优势高于男性,因为女性缴费年限相对短一些,退休早,且平均寿命高于男性。

好了,今天的分享就到这里,需要了解更多资讯朋友们,欢迎关注我。