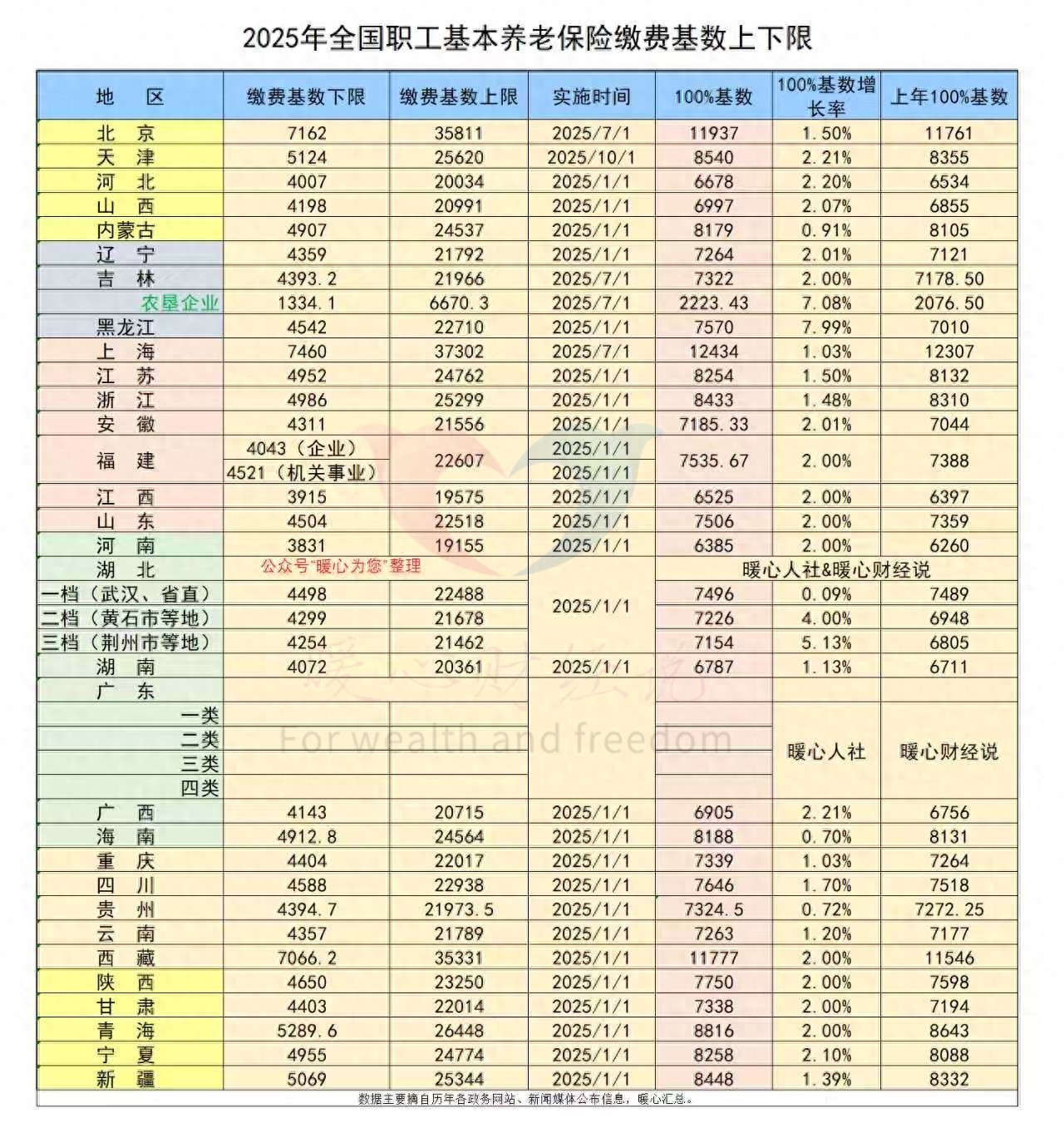

2025年养老保险缴费基数出台以后,各个省份开始了今年度的社会保险补差工作。安徽省今年的缴费基数下限是4311元,上限为21556元。灵活就业人员及时按照最低基数缴费,每月也需要缴纳862.2元,合计一年缴费10346.4元。

有的朋友说,一年缴纳1万多元的养老保险,20年就是20多万元。这种情况下,究竟能领多少养老金呢?

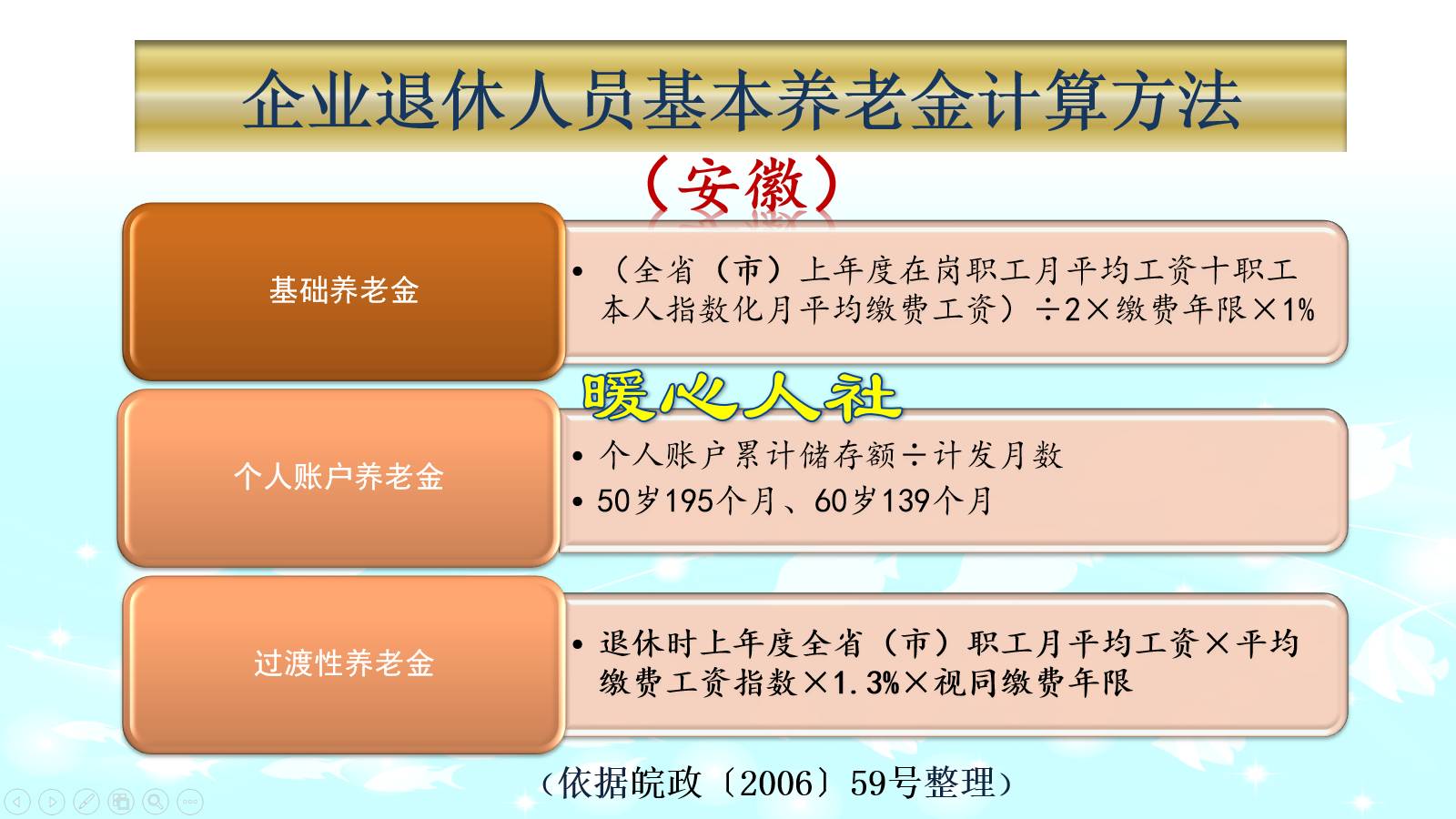

退休养老金是这样计算的:

退休养老金是这样计算的:安徽省的养老金计算公式主要是下面的基础养老金、个人账户养老金、过渡性养老金三部分构成。

由于复杂的历史原因,灵活就业人员个人缴费形成不了过渡性养老金,主要是由基础养老金、个人账户养老金两部分计算而成。

①基础养老金部分等于退休上年度社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

退休上年度社会平均工资,安徽省也称之为养老金计发基数。安徽省10月初公布了2025年的养老金计发基数,非常巧合的是7999元,比上年度的计发基数增长了2%。

如果我们选择的是4311元的基数缴费,计算平均缴费指数的社平工资实际上是7185.33元,这样缴费指数还是0.6。这样的计算方式,比起用计发基数7999元计算养老金平均缴费指数我们还是占便宜的。

假设20年始终按照60%档次缴费,平均缴费指数0.6的情况下,缴费20年是可以领取16%的养老金计发基数,即16%×7999=1279.84元。

②个人账户养老金部分,一般等于养老保险个人账户的余额÷退休年龄确定的计发月数。

养老保险个人账户余额都是按照缴费基数的8%进行积累的,恰好是单位职工参保缴费的个人部分,这也是我们也称之为个人账户养老金的原因。

按照4311元基数缴费,每月个人账户积累344.88元,一年是4138.56元,按照20年计算的话大约是8.3万元。

实际上个人账户每年都会计算利息,但同样缴费基数上下限也会每年增长。为了使养老金跟我们现在的收入水平有所衔接,我们不考虑利息和缴费基数增长。

退休年龄确定的计发月数,不同时间退休结果也不一样。虽然说我们实施了渐进式延迟退休,但人们依然可以最多提前三年(但不能超过原本退休年龄)申请退休,所以我们还是按照55岁和60岁退休计算养老金。

55岁的计发月数是170个月,60岁是139个月,经计算,每月个人账户养老金为486.88元或595.47元。

以上两部分养老金相加,结果是1766.72元和1875.31元。

这样的养老金待遇水平不算高,回本时间普遍在9至10年左右。

实际上,国家卫健委公布的2024年人均预期寿命数字已经达到了79岁,未来预计还会不断提升,20年后可能会达到83~84岁。我们退休后可以领取养老金的年龄普遍可以达到20~25年。

即使去世的早,也有一笔丧葬费和抚恤金待遇可领,所以基本上都是稳赚的。