2026年2月25日,携程集团突发人事公告,联合创始人范敏辞任董事兼总裁,季琦辞任董事,此次变动自公告当日起正式生效。至此,1999年携手缔造携程帝国的“四君子”,仅剩梁建章仍在公司任职,似乎告诉人们一个时代将正式落幕。

携程官方称,此次人事调整旨在优化董事会结构、增强专业多元性与战略监督能力,属常规治理优化。但在行业竞争日趋激烈、监管力度持续升级、财务数据表面光鲜实则暗藏隐忧的当下,创始元老集体离场绝非偶然,其背后折射的企业风险,值得市场与投资者高度警惕。

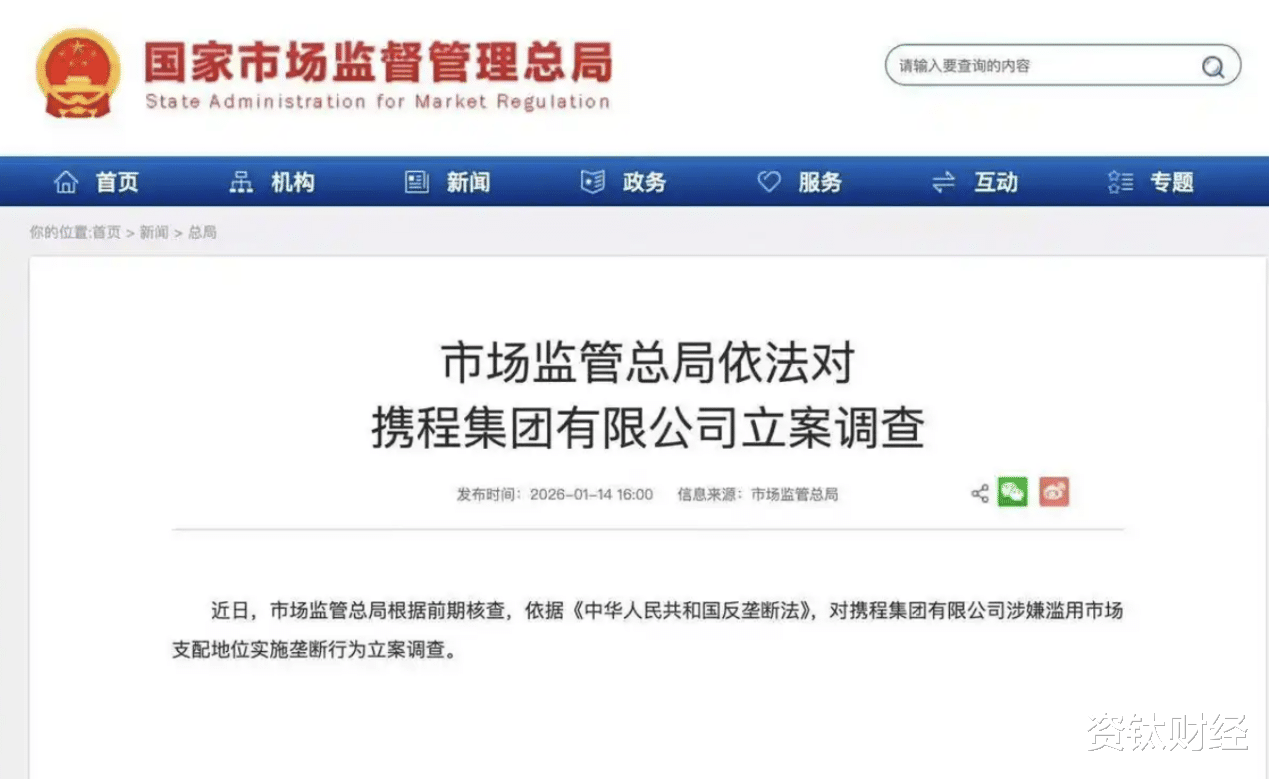

合规风险凸显:反垄断调查直击盈利命脉

当前,携程面临的最紧迫风险,是国家市场监管总局启动的反垄断立案调查。2026年1月,携程正式收到调查通知,目前调查仍在推进中,公司正全力配合,但其结果与后续影响尚不可知,已成为悬在企业头顶的“达摩克利斯之剑”。

此次调查聚焦携程三大违规嫌疑,均有明确事实指向:一是滥用技术手段干预商户定价,通过“调价助手”等工具,非透明、非自愿调控酒店价格。2025年9月,郑州市市场监管局已约谈携程运营主体,明确认定其存在利用服务协议、交易规则不合理限制平台内经营者交易及定价的违规行为,部分酒店反映节假日价格被系统压低超50%,盈利空间被严重挤压;二是强制商户“二选一”,通过流量降权、曝光屏蔽等惩罚措施,逼迫酒店、民宿独家入驻,长期挤压行业中小参与者生存空间。2025年12月,云南省旅游民宿行业协会发起维权,超1.2万家民宿参与线索征集,黄山市徽州民宿协会同步跟进,行业积怨凸显;三是高佣金绑定商户,叠加“特牌”“云梯”等推广服务,商户综合成本高达30%-40%,而民宿行业毛利率仅约20%,不少商户陷入“不合作无流量、合作无盈利”的困境。

若调查最终认定违规,携程将面临三重冲击:其一,高额罚款,依据《反垄断法》,可处上一年度销售额1%-10%的罚金,结合携程2025年三季度累计营收470.11亿元及行业增速测算,全年净营收约624亿元,罚款规模或将达6亿至62亿元,直接侵蚀核心利润;其二,业务强制整改,“调价助手”违规功能需废除,“二选一”条款全面禁止,流量接口向行业开放,携程对上游供应商的议价权将大幅弱化,佣金收入必然缩水;其三,渠道垄断格局被打破,若被要求向其他OTA平台开放预订系统,其深耕多年的行业壁垒将不复存在,龙头地位岌岌可危。

除反垄断风险外,数据安全与金融合规隐患同样突出。2025年5月,携程因金融业务违规收集用户信息被监管约谈;2026年2月,国家金融监督管理总局联合市场监管总局、中国人民银行,再次约谈携程等六家主流出行平台,直指其金融合作中营销不规范、信息披露不透明等问题。2025年12月,携程与柬埔寨旅游局合作引发用户信息泄露担忧,7天内全球APP卸载量暴涨200%,评分从4.8分跌至3.2分。尽管携程宣称具备多项信息安全认证,但2014年信息泄露、2018年工信部约谈等历史污点,已严重消耗用户信任,若监管进一步收紧数据隐私与金融合规法规,其国际业务与非核心利润来源将受显著冲击。

财务结构失衡:非经常性收益支撑业绩虚高

2026年2月26日,携程发布2025年第四季度及全年未经审计业绩公告,表面数据亮眼:结合三季度数据及行业增速测算,全年归母净利润约332.94亿元,同比增长94%,近乎翻倍。但深入拆解可见,这份“高光业绩”主要依赖非经常性收益,主营业务盈利增长动能不足,财务结构暗藏隐忧。

核心数据显示,332.94亿元净利润中,199亿元来自投资收益,主要为出售印度OTA平台MakeMyTrip部分股权所得,占比高达59.7%。此类收益属一次性收益,不具备可持续性,相当于全年过半利润源于“卖资产”,而非主营业务盈利,难以反映企业真实经营水平。

剔除股权支付、金融资产公允价值变动及相关税项影响后,携程2025年非GAAP归母净利润为318.39亿元,同比增长77%,主业盈利基本面虽保持稳健,但相较于表面94%的增速,真实增长力度明显放缓。回顾2021至2024年数据,携程单季度净利润波动剧烈,最低亏损达9.89亿元,核心症结在于经营性盈利稳定性不足,偶发性资产变现与投资收益常成为利润“救急”手段。

主营业务分化与成本高企,进一步加剧财务压力。2025年第四季度,携程净营收153.98亿元,同比增长21%,但内部板块增速差异显著:住宿预订业务表现突出,全年营收261亿元,同比增长21%,成为核心增长引擎;商旅管理业务同比增长15%,但仅占总收入5.25%,难以对冲核心板块疲软;交通票务全年营收224.89亿元,同比仅增长11%,连续两个季度低于行业均值,单票盈利持续承压;旅游度假业务全年增长8%,远低于2024年25%以上的增速,增长动力明显不足。

成本费用的持续攀升,进一步压缩盈利空间。2025年三季度累计销售费用105.06亿元、研发费用143.84亿元,结合全年营收测算,全年销售及营销费用达149.04亿元,同比增长25%,占净营收比例24%,增速高于17%的全年营收增速,主要源于海外市场拓展与流量采购成本增加;研发费用达151.36亿元,同比增长15%,占净营收24%,主要投向AI创新与产品数字化升级,虽契合长期战略,但短期难以转化为盈利,盈利压力持续加大。

国际业务的“高投入、低回报”,进一步拖累财务表现。2025年,携程国际OTA平台总预订同比增长约60%,服务入境旅客2000万人次,但背后是巨额前期投入,第四季度销售费用同比增长30%,销售费用率大幅攀升。同时,海外业务毛利率低于国内核心业务,导致第四季度毛利率略有下滑,调整后经营利润增速远低于营收增速,若海外市场渗透不及预期,前期投入或将难以回收。

治理风险凸显:创始离场引发战略连续性危机

范敏、季琦的集体辞任,不仅是两位创始元老的离场,更是携程“创始人主导”时代的终结,给企业治理与战略延续带来严峻挑战。两人深耕旅游行业27年,是携程“平台+供应链”商业模式的搭建者,主导了企业国际化布局与供应商资源整合,其积累的行业经验与隐性资源,短期内难以被替代。

目前,“四君子”仅剩梁建章任职,创始团队对公司的掌控力大幅下降。新管理团队需经历业务熟悉、团队磨合的过程,期间极易出现战略摇摆、决策滞后等问题。当前,携程正处于国际业务扩张、反垄断合规整改的关键节点,若新团队决策效率不足、方向偏差,极易被美团、飞猪等国内竞争对手,以及Booking、Airbnb等国际巨头趁机抢占市场先机。

管理团队代际更迭带来的文化适配与战略分歧,同样暗藏隐患。携程正从“创始人主导”向“专业化治理”转型,孙洁与梁建章的双核心架构日益凸显,但两代管理层的战略导向存在明显差异:范敏时代侧重规模扩张与渠道控制,以抢占市场、筑牢壁垒为核心;新管理层更注重用户体验与合规经营,这种差异可能导致内部决策效率下降,甚至出现内耗,影响企业发展节奏。

核心人才流失风险也随之加剧。创始元老离场极易动摇核心业务骨干的信心,过往多家上市公司均出现过创始团队集中辞任后,核心人才批量流失的情况,若携程出现此类问题,其运营效率与创新能力将受直接影响。

新任独立董事的履职能力,同样值得关注。携程任命的吴亦泓、萧杨两位新独董,分别擅长全球监管合规与资本运作风险控制,与企业全球化、合规化战略需求契合,但短板同样明显:两人均身兼多职,吴亦泓同时担任阿里健康、太古地产等多家公司独董,难以投入充足时间深耕携程业务;且两人均缺乏旅游行业纵深运营经验,面对反垄断调查、平台运营合规等具体问题,可能难以有效发挥监督制衡作用,影响董事会决策质量。

经营压力加剧:内忧外患下核心业务承压

抛开合规与财务隐忧,携程当前的经营压力已肉眼可见,业务增长不均衡、国际业务本土化不足、用户信任流失、市场竞争白热化等问题交织,核心业务韧性面临严峻考验。

业务板块分化持续加剧,核心板块增长乏力。作为营收占比36%的核心业务,交通票务全年仅增长11%,显著低于整体营收增速,成为拖累企业增长的“短板”。其背后是航司价格竞争加剧、单票收入持续承压的双重影响,若低迷态势持续,将进一步削弱企业整体盈利弹性。住宿预订业务虽保持21%的增速,但旅游度假业务8%的增速远低于预期,商旅管理业务体量过小,难以形成有效支撑,业务结构失衡问题日益突出。

国际业务本土化短板明显,投入与回报失衡。携程在海外扩张过程中,忽视区域市场差异,犯下诸多本土化错误:东南亚市场未接入Dana、PromptPay等本地支付工具,导致37%的潜在订单在支付环节流失;欧洲市场未完全适配GDPR合规要求,频繁遭遇用户投诉与监管问询;中东地区未结合伊斯兰历调整促销节奏,斋月期间订单完成率下降28%。这些问题直接导致海外用户获取成本同比上升19%,新用户留存率跌破21%,叠加柬埔寨事件引发的信任危机,海外业务盈利之路道阻且长。

用户信任流失与市场竞争加剧,进一步挤压生存空间。据网络消费纠纷调解平台“电诉宝”发布的《2025年在线旅游投诉榜》,携程位列第四,退款难、霸王条款、信息泄露等成为主要投诉问题。近年来,“大数据杀熟”“默认勾选附加服务”等争议频发,2025年用户投诉量同比增长40%,黑猫投诉平台相关投诉达11767件,2025年12月APP卸载量暴涨后,活跃用户数同比下降12%,用户信任度持续下滑。

市场竞争呈现“腹背受敌”态势:国内市场,美团、飞猪凭借本地生活场景优势与低价策略,持续挤压携程市场份额;国际市场,Booking、Airbnb加速本土化布局,抖音、京东以零佣金策略渗透票务领域,行业竞争日趋白热化,携程的龙头地位受到严重挑战。

旅行金融业务的合规隐患,进一步增加经营风险。此次三部门联合约谈已明确指出其金融合作中的不规范问题,要求限期整改。目前,携程部分合作第三方机构缺乏资金托管资质,存在形成“资金池”的风险;跨境金融交易量激增,但未建立与国际反洗钱标准同步的实时监控系统;风控模型未经过出境游旺季高并发测试,若出现集中违约或资金挪用,可能引发监管介入,影响非核心利润来源。

技术投入隐忧:AI布局高成本难见短期回报

在互联网企业纷纷布局AI的浪潮中,携程也加大技术研发投入,2025年研发费用达151.36亿元,同比增长15%,占净营收24%,重点投向AI翻译、智能推荐、智能客服等领域,推出“智能引擎3.0”,AI已成为其国际业务增长的重要支撑。

尽管技术投入已初见成效——自研AI翻译引擎年处理量达60亿词,覆盖25种核心语言,助力入境游增长;AI行程规划工具TripPlanner独立访问量激增180%,AI助手TripGenie覆盖200多个国家和地区,2025年上半年用户数增长超200%——但整体仍处于“高成本、慢回报”阶段,技术红利难以快速转化为规模化盈利。

智能客服的短板尤为明显,虽提升了响应效率,但难以满足消费者的情感支持与复杂需求响应,2024年全国智能客服投诉量同比增长超50%,携程也未能幸免,AI人性化不足的问题短期内难以解决。个性化推荐虽能提升推送精准度,但对客单价、预订转化率的拉动仅为边际改善,未能有效带动营收大幅增长。

技术团队的调整,进一步增加了投入的不确定性。CTO马超离职、戴晓茹接任,暗示携程技术战略从“全面铺开”转向“聚焦核心”,部分前期投入的技术项目可能面临停滞或调整,影响技术投入的连续性。尽管携程官方表示,创始团队离场后AI战略将加速推进,新董事会专业背景将助力技术投入提质增效,但战略调整带来的波动仍不可忽视。

更为关键的是,携程研发投入多集中于运营效率优化,未能形成差异化竞争壁垒。若美团、飞猪等竞争对手加速AI技术落地,推出更具竞争力的智能服务,携程的技术优势将快速被削弱,长期竞争力面临严峻考验。

宏观变量不可控:行业周期与汇率波动添隐忧

携程的业务发展高度依赖宏观经济环境与旅游行业周期,外部环境的波动直接传导至企业经营,加剧盈利不确定性,成为不可控的风险变量。

旅游需求的波动性的风险尤为突出。旅游作为非必需消费,受宏观经济增速影响显著,若经济放缓导致居民可支配收入下降,高端旅游支出将率先承压。同时,当前旅游需求呈现“情绪驱动”特征,过度依赖社交热点、节演赛事等即时性因素,如周杰伦演唱会、广州全运会等虽能短期拉动订单,但缺乏持续性。此外,目的地政策收紧、地缘政治风险等突发因素,也会直接影响入境游、出境游预订量,2025年日本舆情已对携程相关业务造成短期冲击。

汇率波动进一步加剧财务不确定性。携程国际业务主要以美元、欧元计价,汇率波动直接影响海外收入折算后的人民币规模。2025年第四季度,美元兑人民币在7.0959-7.1411区间波动,季末人民币温和升值,对国际收入折算造成1.5%-2%的负向拖累。目前,携程仅通过短期远期合约与自然对冲(海外成本支出)应对汇率风险,难以覆盖长期趋势性波动,若2026年美元持续走强,将导致盈利预测偏差,影响财务表现稳定性。

行业季节性波动同样影响业绩稳定性。旅游行业的季节性特征显著,2025年第四季度携程净营收环比下滑16%,主要受行业季节性因素影响,这种波动进一步增加了企业经营的不确定性。(资钛出品)