2026年一季度,绿联科技业绩表现亮眼,营收、利润双双实现双位数高增长,整体盈利能力稳步抬升。报告期内,公司单季度实现营业收入27.98亿元,同比大增53.42%;归母净利润2.38亿元,同比增长58.14%;扣非归母净利润2.32亿元,同比增幅进一步升至62.73%。盈利结构持续优化,当期毛利率、净利率分别达39.26%、8.49%,较上年同期分别提升1.25、0.35个百分点,充分彰显公司强劲的盈利韧性与高质量增长势能。

本文将根据2025年年报及2026年一季度报告,对绿联科技系统开展成长性估值研究,精准拆解其增长逻辑与长期发展潜力。

一、成长性分析

2025年,绿联科技实现营业收入94.91亿元,同比增长53.83%,其成长性的核心驱动力可从产品结构、区域市场与渠道布局三个维度拆解。

从产品端看,智能存储业务成为最大增长引擎,2025年营收同比激增213.18%至12.26亿元,占比从2024年的6.34%跃升至12.92%,成为仅次于充电创意业务的第二大增长曲线;充电创意业务虽仍是基本盘(占比45.90%),但增速47.28%低于整体水平,占比有所回落,反映出公司产品结构正从单一品类向高附加值赛道迁移,增长动能已由传统消费电子向数据存储等新场景切换。

区域市场层面,境外业务的高速扩张是关键增量来源。2025年境外营收达58.21亿元,同比增长64.27%,增速显著高于境内市场的39.71%,占比也从2024年的57.44%提升至61.34%,成为拉动整体增长的主力。

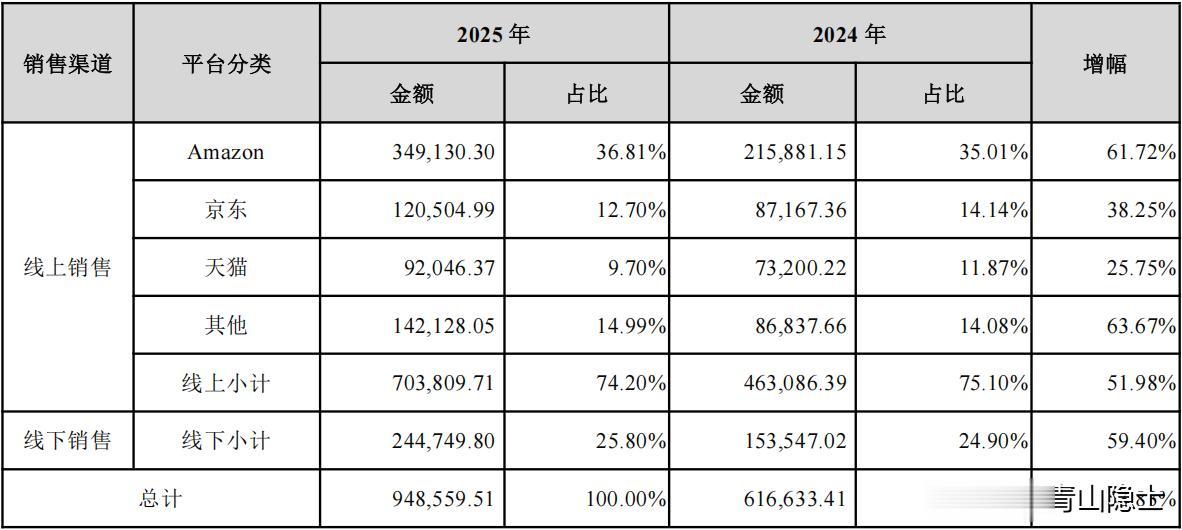

其中,线上渠道的海外平台表现尤为亮眼,亚马逊渠道营收同比增长61.72%,占线上收入比重从35.01%提升至36.81%,叠加速卖通、Shopee、Lazada、Noon、TikTok等其他海外平台63.67%的增速,凸显公司在海外市场的品牌认可度与渠道渗透能力持续提升,全球化布局的规模效应正加速释放。

渠道结构的优化进一步放大了增长势能。线下渠道2025年营收同比增长59.40%,增速显著高于线上渠道的51.98%,营收占比由24.89%提升至25.79%。在境外,绿联科技已成功进驻美国Walmart、Costco、Bestbuy、B&H、MicroCenter,欧洲Media Markt,日本Bic Camera、Yodobashi Camera等全球头部零售巨头的渠道体系,线下渠道的全球化布局正逐步打开新的增长空间。

整体来看,绿联科技的成长性并非依赖单一要素,而是通过产品结构升级、海外市场突破与全渠道协同形成的合力,尤其是智能存储业务的爆发与境外市场的放量,共同构筑了其高增长的核心壁垒。

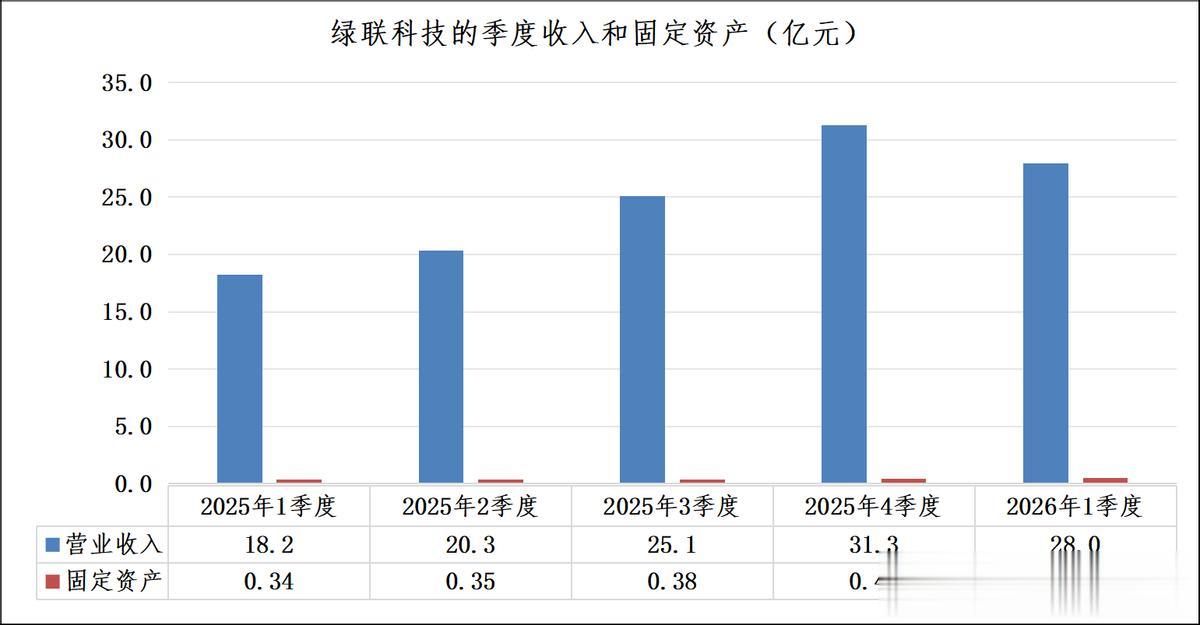

绿联科技固定资产规模呈持续扩张态势,从2025年一季度的0.34亿元稳步攀升至2026年一季度的0.51亿元,同比大幅增长50%,季度环比增速也从个位数提升至2025年末的13.16%、2026年初的18.60%,反映出公司正通过持续的产能、仓储及配套设施投入,为后续订单放量与全球化业务扩张夯实硬件基础,资本开支节奏与营收高增的成长节奏形成了良好匹配。

二、经营模式分析

从季度数据来看,绿联科技呈现出典型的“高营收、低固定资产”轻资产运营特征:2025年1季度至2026年1季度,公司单季营业收入从18.2亿元攀升至28.0亿元,最高达31.3亿元,同比增速持续维持在高位;而同期固定资产规模仅从0.34亿元微升至0.51亿元,即便在营收峰值的2025年4季度,固定资产规模也仅为0.43亿元,两者形成鲜明对比,反映出公司以极轻的资本投入支撑了营收的高速扩张。

进一步看,固定资产与营收的背离,凸显了其“研发+品牌+渠道”驱动的商业模式优势:固定资产规模的小幅稳步增长,主要来自办公、仓储等配套设施的投入,并未形成大规模的资本开支压力;而营收的持续放量,则更多依赖外协加工体系的成熟、线上线下渠道的扩张以及品牌溢价的提升,这种模式既降低了产能扩张的资本占用与固定成本,也赋予了公司更强的经营灵活性,使其在消费电子行业快速迭代的背景下,能够以更高效的资源配置实现业绩的持续增长。

三、盈利能力分析

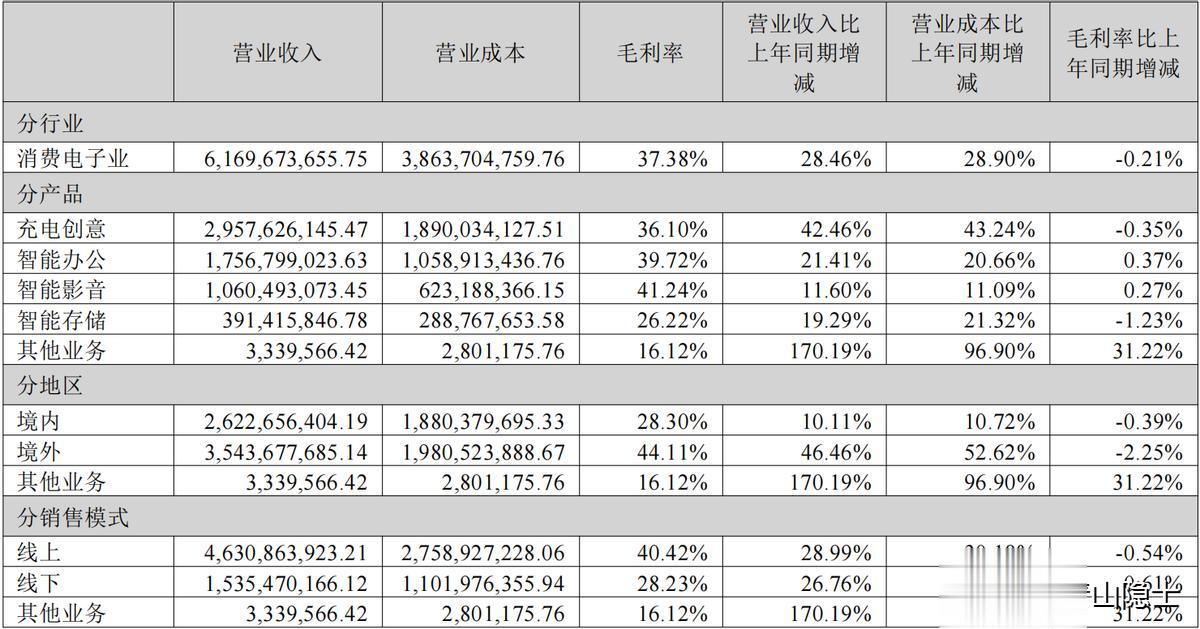

2025年,绿联科技整体毛利率维持在37.38%的较高水平,但产品结构分化显著:智能办公、智能影音等高附加值业务凭借稳定的产品力,毛利率分别同比提升0.37、0.27个百分点至39.72%、41.24%,成为盈利韧性的核心支撑;而充电创意、智能存储业务受竞争加剧与扩张期成本抬升影响,毛利率分别下滑0.35、1.23个百分点,其中智能存储业务虽营收同比大增213.18%,但规模扩张初期的成本压力对整体盈利形成一定压制。

从渠道与区域维度看,线上渠道仍是盈利主力,毛利率达40.42%,但受海外市场竞争加剧影响,境外业务毛利率同比下滑2.25个百分点至44.11%;线下渠道则呈现改善态势,毛利率同比提升0.61个百分点至28.23%,随着高端零售渠道的持续渗透,线下渠道有望成为新的盈利增长点。

季度数据进一步验证了盈利质量的修复趋势:2025年毛利率在二季度阶段性回落至36.1%,但随着高毛利业务占比提升与成本优化,自三季度起逐季修复,至2026年一季度已攀升至39.3%,净利率同步提升至8.5%,创下阶段新高,表明公司盈利韧性已通过结构调整得到强化,增长质量持续改善。

整体来看,绿联科技通过高毛利业务的布局与渠道结构的优化,有效对冲了部分业务的盈利压力,尽管短期存在结构切换带来的扰动,但长期来看,随着智能办公、智能影音等高毛利业务占比持续提升,以及线下高端渠道放量带来的定价能力增强,公司盈利水平有望继续维持向上趋势。

四、小结

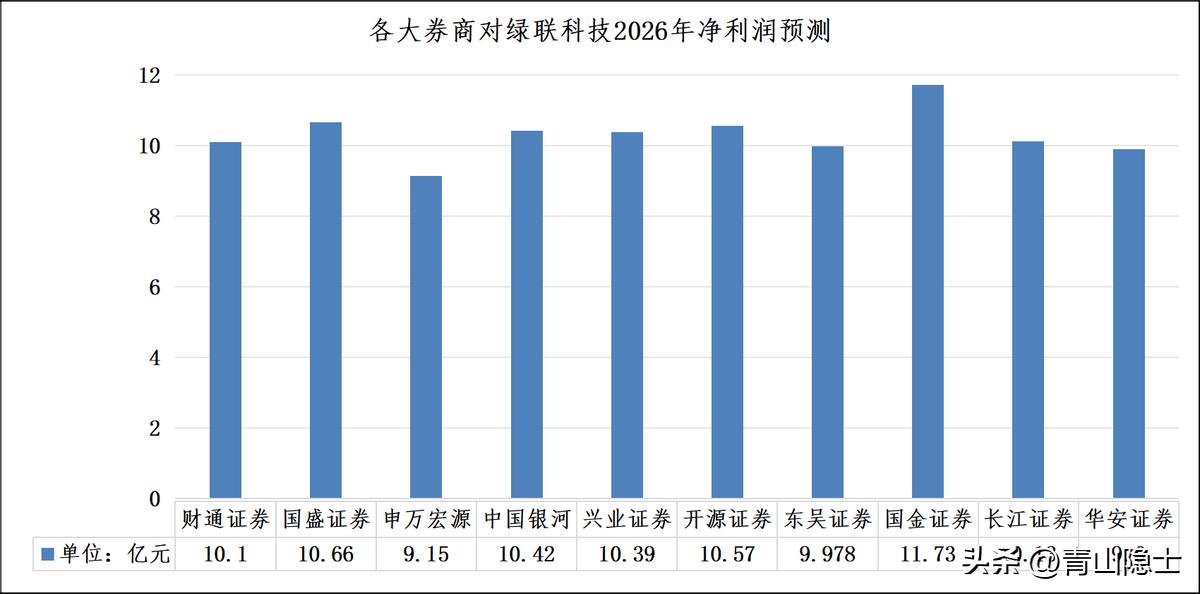

综合各大券商的观点,绿联科技2026年的净利润的一致性预期为10.3亿元,同比增长46.2%。按照PEG=1计算,2026年绿联科技的远期市盈率为46.2倍,因此,绿联科技的估值大概46.2倍乘以10.3亿元,为475.86亿元。

截至目前,绿联科技的市盈率(TTM)为39.7倍,市值仅为314.42亿元,也是12个月内,绿联科技的预期收益率预计在50%左右。