谁能想到,AI时代的终极算力战场,竟然不在地面的数据中心,而在遥远的太空。

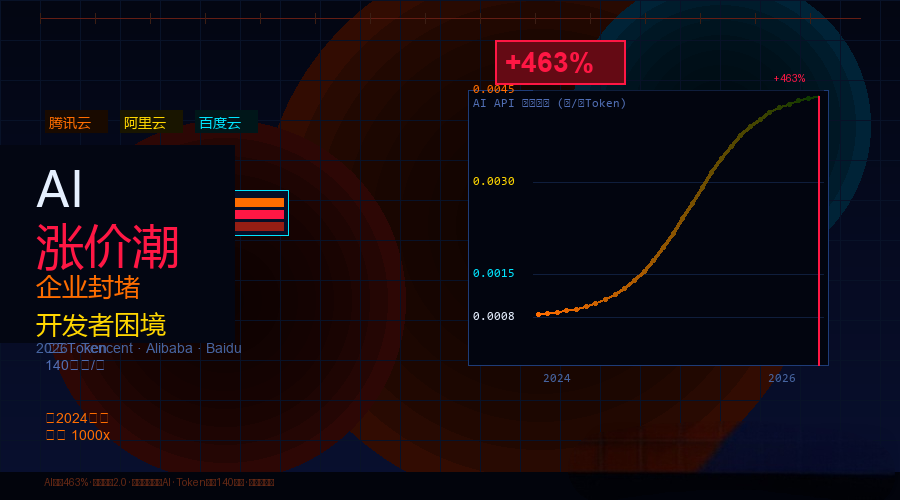

最近科技圈的两条新闻,直接揭开了一场全新的“太空算力军备竞赛”:国内阿里云、腾讯云、百度云三巨头集体涨价,AI算力相关产品涨幅最高达34%;另一边,美国SpaceX加速推进星链V3计划,宣称要每年部署100GW算力,而我国也正式成立太空算力专业委员会,启动千万级资金扶持项目。

从地面算力的“内卷式涨价”,到太空算力的“抢滩式布局”,这场围绕算力的竞争,已经彻底突破了地球边界。而这一切的根源,都藏在AI爆发式增长的背后——算力,早已不是简单的技术支撑,而是国家与企业的核心竞争力。

要搞懂为什么算力竞争要上天,先看地面的“困境”有多突出。

随着大模型迭代、AI智能体普及,全球算力需求正以指数级爆发。IDC预测,到2030年,全球年度Tokens消耗量将从2025年的0.0005 Peta Tokens飙升至15.2万Peta Tokens,增长超3亿倍;而我国3月份的日均Token调用量,已经突破140万亿,较2024年初增长超千倍。

算力需求暴涨,直接引发了地面资源的“白热化争夺”。首先是硬件资源,消费型DRAM价格今年一季度大涨75%至80%,二季度预计仍将季增45%至50%,而英伟达H100等算力芯片更是“一卡难求”。

其次是能源资源,一座超大型数据中心的年用电量,相当于一座小型城市的居民用电量总和,国际能源署预测,到2030年全球数据中心用电量将接近日本全国用电总量;最后是空间资源,地面数据中心需要大片土地,且受地理环境限制,无法实现全球无缝覆盖。

更关键的是,地面算力的“内卷”已经体现在价格上。从3月到4月,腾讯云两次涨价,混元HY2.0 Instruct模型输入价格涨幅高达463.13%,阿里云、百度云也纷纷跟进,AI算力产品涨幅在5%至34%之间。

行业分析师直言,这标志着AI算力从普惠资源,正式变成了稀缺性战略资产,地面算力的增长瓶颈,已经倒逼人类把目光投向太空。

全球抢滩太空,中外布局已进入“竞速阶段”当地面资源难以支撑算力的爆发式增长,太空就成了算力竞争的“新战场”。目前,全球主要国家和科技巨头,已经纷纷下场布局,一场“太空算力竞速赛”已然打响。

先看海外,美国无疑是当前的“领跑者”。马斯克的SpaceX在2025年10月宣布启动星链V3计划,提出每年部署100GW算力的目标,同时启动IPO,预计2026年7月前完成,这将成为美国历史上最大规模的IPO案例。

除了SpaceX,美国Long Star公司在2025年3月将首个商业数据中心发送至月球表面,StarCloud公司搭载英伟达H100芯片完成在轨验证,谷歌也启动“不日者计划”,计划2027年初发射搭载自研TPU芯片的原型卫星,2029年实现615兆瓦算力。

政策层面,美国NASA早在2022年就启动了高性能航天飞行计算(HPSC)项目,目标将航天处理器计算水平提升近百倍;欧盟也在2023年提出ASEND计划,聚焦在轨数据中心可行性研究,兼顾能源消耗与数据主权。

再看国内,我们的布局同样迅速且扎实,甚至在部分领域实现了“弯道超车”。2026年4月,我国首个太空算力专业委员会正式成立,同时北京经开区发布相关政策,设立“揭榜挂帅”计划,单个项目最高资助1000万元,聚焦可回收火箭、抗辐照芯片等核心环节。

企业和科研机构方面,之江实验室联合国星宇航,在2025年5月发射12颗计算卫星,启动全球首个算力星座建设,规划上千颗卫星组网,未来将与地面超100个算力中心互联互通;中科天算完成亿元级天使加轮融资,规划2030年打造万卡级太空超算中心,其自研极光100 AI芯片已完成在轨验证。

北邮成果转化平台亿维宇航,也在聚焦星载高性能计算、6G星际融合通信等领域布局。截至目前,我国已经率先实现太空计算星座在轨组网运行,在工程实践与商业落地速度上走在世界前列。

除此之外,俄罗斯推进“球体”星座算力升级,日本聚焦地球观测数据的在轨处理,全球主要国家都已意识到,太空算力的布局,直接关系到未来AI与航天领域的主导权。

布局太空算力,要迈过“技术+成本”两道坎把数据中心“搬”上太空,听起来科幻,实操起来却难度重重。要真正实现太空算力的规模化落地,至少要迈过技术和成本两道坎,每一步都需要巨额投入和长期攻坚。

首先是技术关,这是布局太空算力的核心壁垒。目前行业内公认的四大技术卡点,缺一不可:

一是星载AI芯片,当前在轨芯片的算力功耗比仅为地面的1/10,且要承受太空辐射,国产抗辐照芯片正从12nm工艺、软硬件协同容错等路径突破;

二是星间激光通信,这是实现卫星组网、数据高速传输的基础,也是当前国内外攻坚的重点;

三是太空能源,主流太空光伏材料砷化镓价格高达20万元/平方米,成本居高不下,钙钛矿技术有望将成本降至2-3万元/平方米;

四是高效热控,太空真空环境中,散热效率仅为地面液冷的千分之一,需要复杂的液体循环散热系统,这是一个需要大量验证的系统性难题。

其次是成本关,太空算力的投入堪称“天文数字”。星际荣耀集团副总经理测算,建设一个10万P规模的太空算力中心,3到5年的运维周期,总成本约500亿至1000亿元,而地面建设同等规模仅需约200亿元,太空算力的成本是地面的5到10倍。

其中,发射成本占30%-40%,卫星制造成本占20%-30%,而芯片、能源等核心组件,又占卫星成本的70%以上。

即便成本高昂,各国和企业依然在持续投入。以SpaceX为例,其星链V3计划的前期投入预计超千亿美元,而我国仅北京经开区就计划在2026年度支持10个太空算力相关项目,单个项目最高资助1000万元。

业内人士估算,要实现太空算力的商业化落地,全球范围内的累计投入将突破万亿美元,且需要10-15年的长期布局。

目前,全球太空算力的布局,还处于“早期探索阶段”——核心是实现星上具备基础计算、存储能力,让“天上的数据天上处理”,仅下传关键信息,主要服务于遥感、气象、灾害应急等领域。

比如国星宇航与上海交通大学的联合实验室,已经成功通过自然语言指令,远程调用太空算力操控地面机器人,将灾害监测预警的时效从“数小时”压缩至“秒级”。

按照行业规划,太空算力的发展将分为三个阶段:中期实现“地数天算”,将地面任务和初始数据上传至太空,在轨完成训练和优化,破解地面算力的能源、空间瓶颈。

远期实现“天基主算”,构建兆瓦级甚至吉瓦级在轨算力中心,支撑全球覆盖算力服务、在轨实时推理,甚至为深空探测、太空驻留提供算力支撑。

有人质疑,太空算力成本高昂,短期内难以落地,但不可否认的是,这场竞争已经没有退路。当AI的发展越来越依赖算力,当地面资源的约束越来越明显,太空算力不再是“科幻概念”,而是未来的“必然选择”。马斯克甚至宣称,36个月内,太空将成为部署人工智能的最便宜去处。

从地面算力的内卷,到太空算力的竞速,本质上是一场围绕AI未来的“话语权之争”。布局太空算力,没有捷径可走,需要技术攻坚、巨额投入、长期坚持,每一步都充满挑战,但每一步都关系到未来的竞争力。

或许用不了多久,我们身边的AI服务、导航定位、应急救援,都将依赖来自太空的算力支撑。而这场从地面到太空的算力竞赛,才刚刚拉开序幕。