先请朋友们看看高云(化名)女士的城镇职工养老待遇核定表:

一、高女士的基本情况

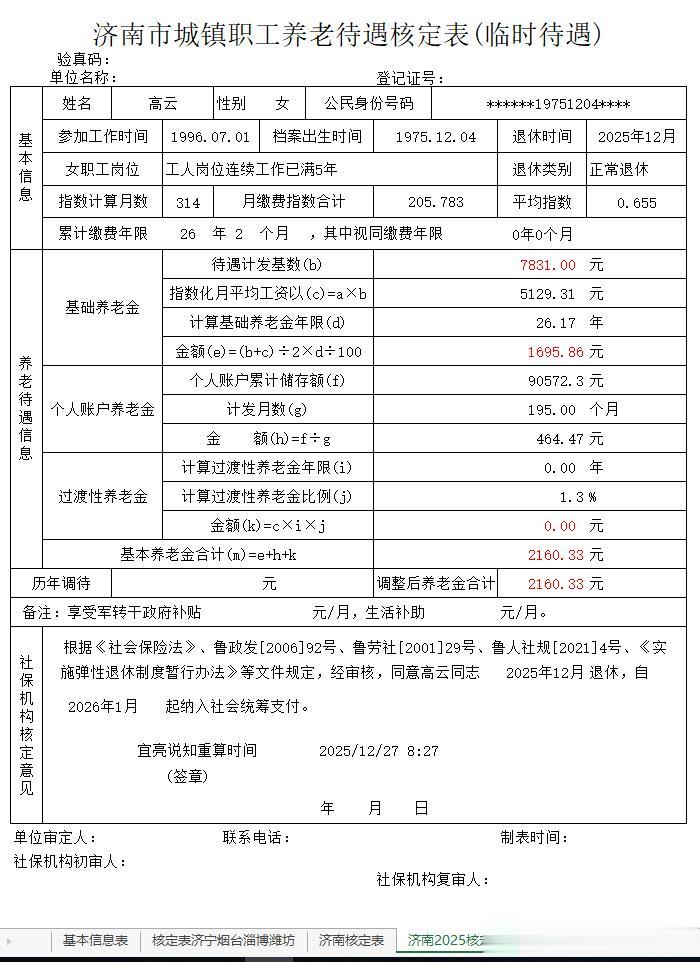

1、高女士1975年12月出生,1996年7月参加工作,2025年12月弹性提前按原法定退休年龄50周岁退休,个人账户养老金计发月数为195个月;

2、高女士参加工作后,1996年7月份当月即开始缴纳基本养老保险,至退休时的2025年12月,共缴存了314个月,断缴养老保险40个月。至退休时,个人账户储存余额为90572.3元;本人平均缴费指数为0.655;

3、高女士退休后打印这张核定表时,山东省已经公布2025年的基本养老金计发基数,本核定表中的养老金,是按照新的计发基数核准的,所以这是高女士核准后的月实发养老金。

二、核准高女士养老金所需部分参数的计算

1、实际缴费年限

=(退休年份-建账年份)×12+退休月份-建账月份+1个月-断缴月数

=(2025-1996)×12+12-7+1-40

=29×12+12-7+1-40

=348+12-7+1-40

=314个月

=314÷12

≈26.17年

2、实际缴费指数

高女士没有给我提供她的历年缴费基数,所以我没有办法给朋友们展示详细的实际缴费指数计算过程。

但核定表中有一项“月缴费指数合计”,据此也可简单计算她的实际缴费指数

实际缴费指数

=月缴费指数合计÷实际缴费月数

=205.783÷314

≈0.6553

≈0.655

三、基本养老金的计算

1、基础养老金

=(计发基数+本人指数化月平均缴费工资)÷2×缴费年限合计×缴费每满1年发给比例

=(7831+5129.31)÷2×26.17×1%

=12960.31÷2×26.17×1%

=6480.155×26.17×1%

≈1695.8566

≈1695.86

2、个人账户养老金

=截止离退休前个人账户余额÷计发月数

=90572.3÷195

≈464.4733

≈464.47

3、过渡性养老金

=本人指数化月平均缴费工资×视同缴费年限×过渡系数

=5129.31×0×1.3%

≈0

≈0

这里需要注意的是:

高女士是1996年7月参加工作的。山东省企业是从1996年1月开始 全面实行养老保险制度改革的。

所以高女士是企业全面实行养老保险制度改革后参加工作的新人。

实行养老保险制度改革后参加工作的新人,视同缴费年限为零。

因过渡性养老金计算公式是一个三因数的乘法公式,在这个公式中,只要有一个因数为零,则其值就为零。

4、基本养老金合计

=基础养老金+个人账户养老金+过渡性养老金

=1695.86+464.47+0

=2160.33

下附笔者解读精算本案例的养老金核定表。这个表中的数据,是笔者在前面的基本信息表中录入高女士的基本数据后自动生成的:自动计算的过程请朋友们关注笔者,查看视频栏中的演示视频。

四、总结

(一)高女士的养老金核准后是2160.33元,导致养老金比较低的原因有以下四个:

1、个人缴费指数低,只有0.655,基本上历年都是按最低标准缴存的基本养老保险;

2、个人账户储存余额是90572.3元,平均每年缴存了90572.3÷26.17≈3460.92元

3、缴费年限比较短,只有26年零2个月。

4、退休年龄比较小。高女士是50周岁退休,计发基数用195,与60周岁退休的139个月相比,作为除数的195个月就太大了点:

(二)但高女士的退休养老金2160.33元,退休后维持基本的生活也是比较好的。

(三)建议还没有退休的朋友们:尽可能长时间地缴存基本养老保险;在职时努力工作,尽可能每个月多缴些养老保险,如果有可能,尽量多工作一些年限,尽量不要年龄很小就退休。

职工缴存养老保险,是为自己的未来积攒财富!

职工缴存的养老保险,个人账户养老金可以终生领取;且万一不能领取完储存余额,家人可以继承。

总之,缴存基本养老保险,是年轻人最好的投资方式,没有之一。

这一方面,您自己缴纳的养老保险,像在银行存款一样全部都是您自己的;

另一方面,您所在的工作单位还要按您的缴存基数给您缴存2倍的份额。

关于养老保险和退休人员的养老金,读者朋友们的看法如何,请您留言说说?