彤程新材料集团股份有限公司(股票简称:彤程新材)2008年成立,2018年6月在上交所主板上市,是全球领先的新材料综合服务商,在中国拥有三家精益制造工厂和两家研发中心,业务范围覆盖全球40多个国家和地区。

彤程新材的服务范围包括:汽车材料、电子材料和生物可降解材料等。彤程新材在上海、江苏等地建设并投资了具有新一代国际标准的生产基地,以推进集团贯通上、下游产业链并形成完备的一体化全产业链的战略,目前已拥有生产高纯度烷基酚PTBP、POP、烯烃及酚醛树脂的能力,服务范围也从轮胎橡胶用化工材料,扩展至汽车材料、通用橡塑、医疗材料、食品添加剂等诸多领域。

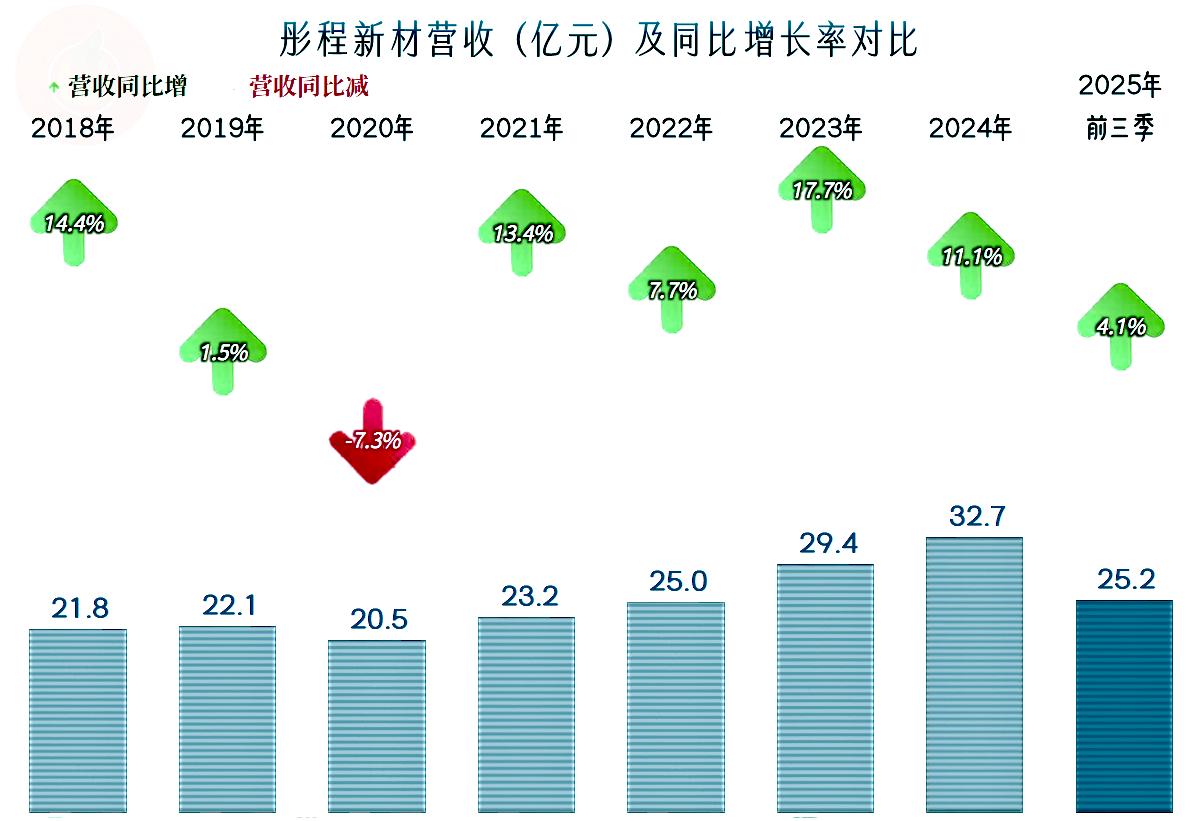

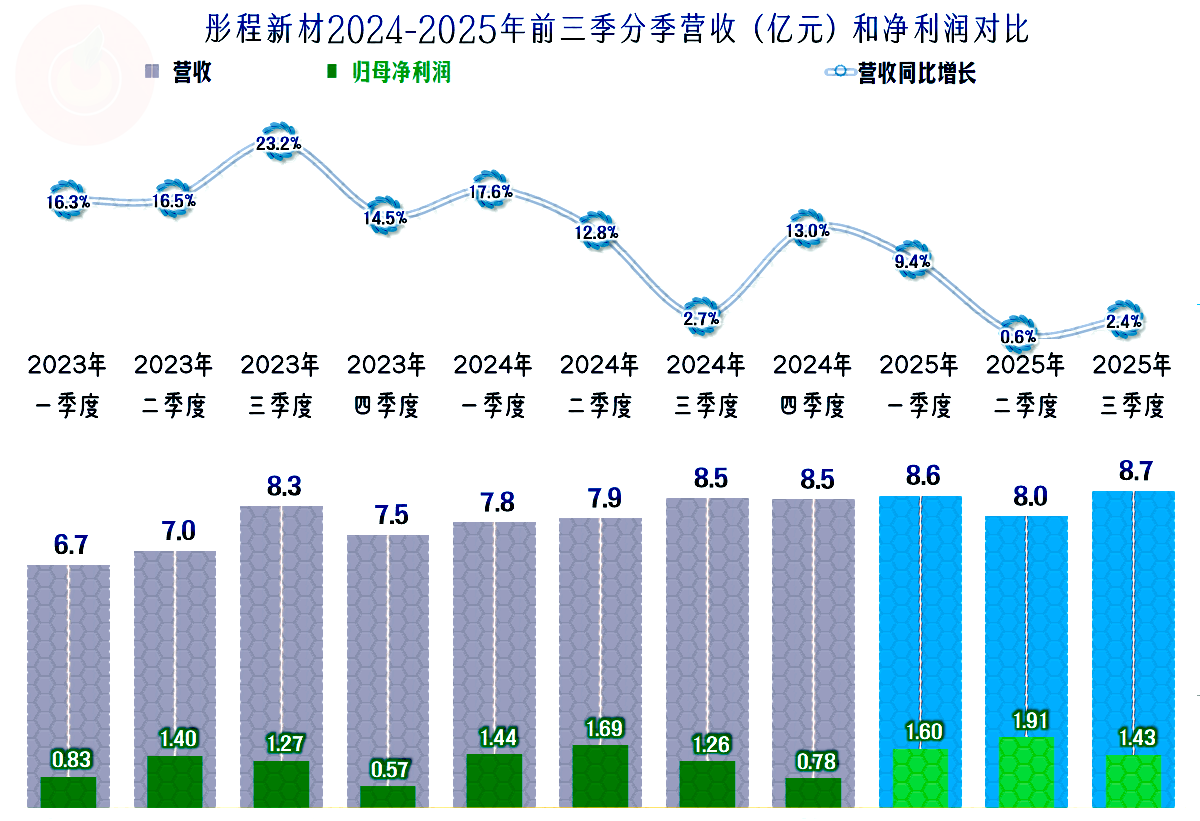

2025年前三季度,彤程新材的营收同比增长了4.1%,这是从2021年以来的最低增速,营收虽然创下了前三季度的新高,但高得不多。从这几年的情况看,虽然营收主要是增长状态,但似乎已经过了高速发展阶段,现在的平均增速,基本上就是跟国内,甚至是全球的经济增速接近了。

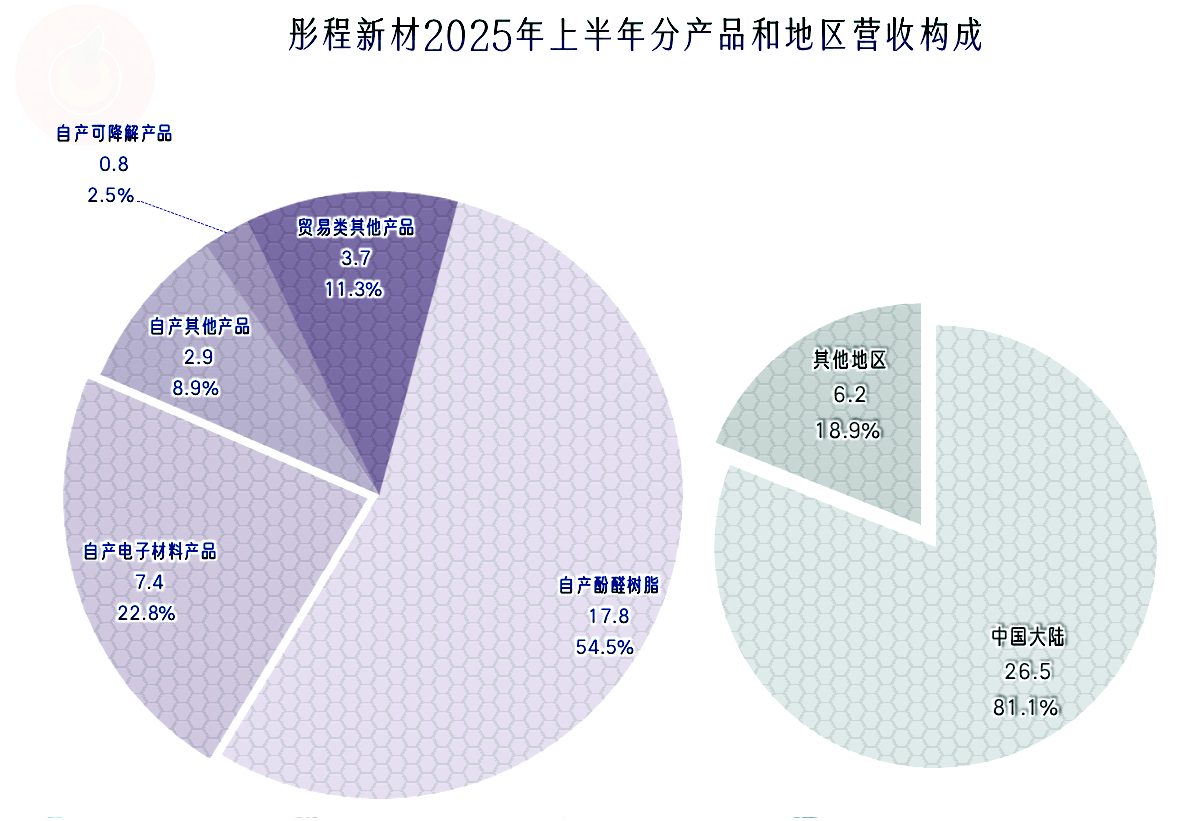

彤程新材的主要业务是“自产酚醛树脂”,其占比过半; “自产电子材料产品”、“自产可降解产品”和“自产其他产品”也是重要业务;还有一成出头的“贸易类其他产品”。主要的市场在境内,在其他地区的市场规模和占比接近两成。

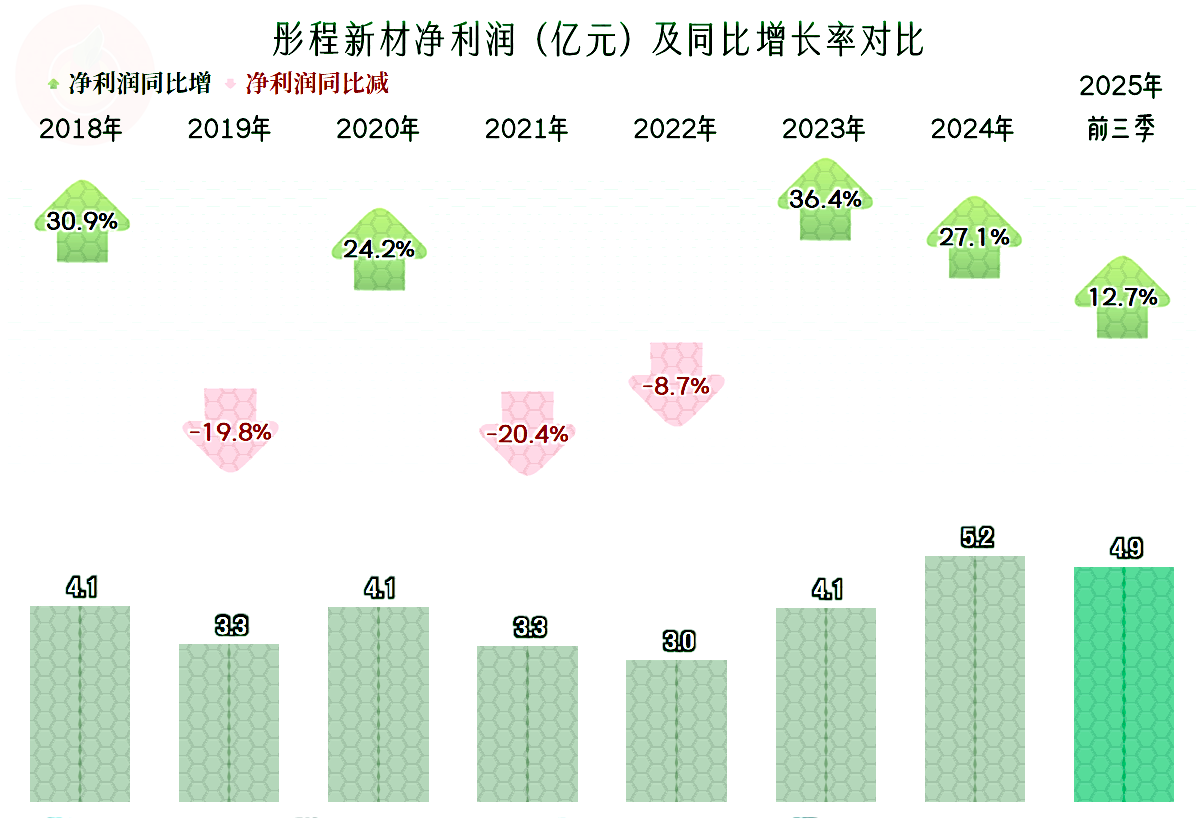

2025年前三季度的净利润同比增长12.7%,比同期营收增速更快,也创下了前三季度新高。虽然净利润的波动看起来比营收更大,但总体表现仍然算是较好的,疫情和行业下行等影响,彤程新材都应对得不错。

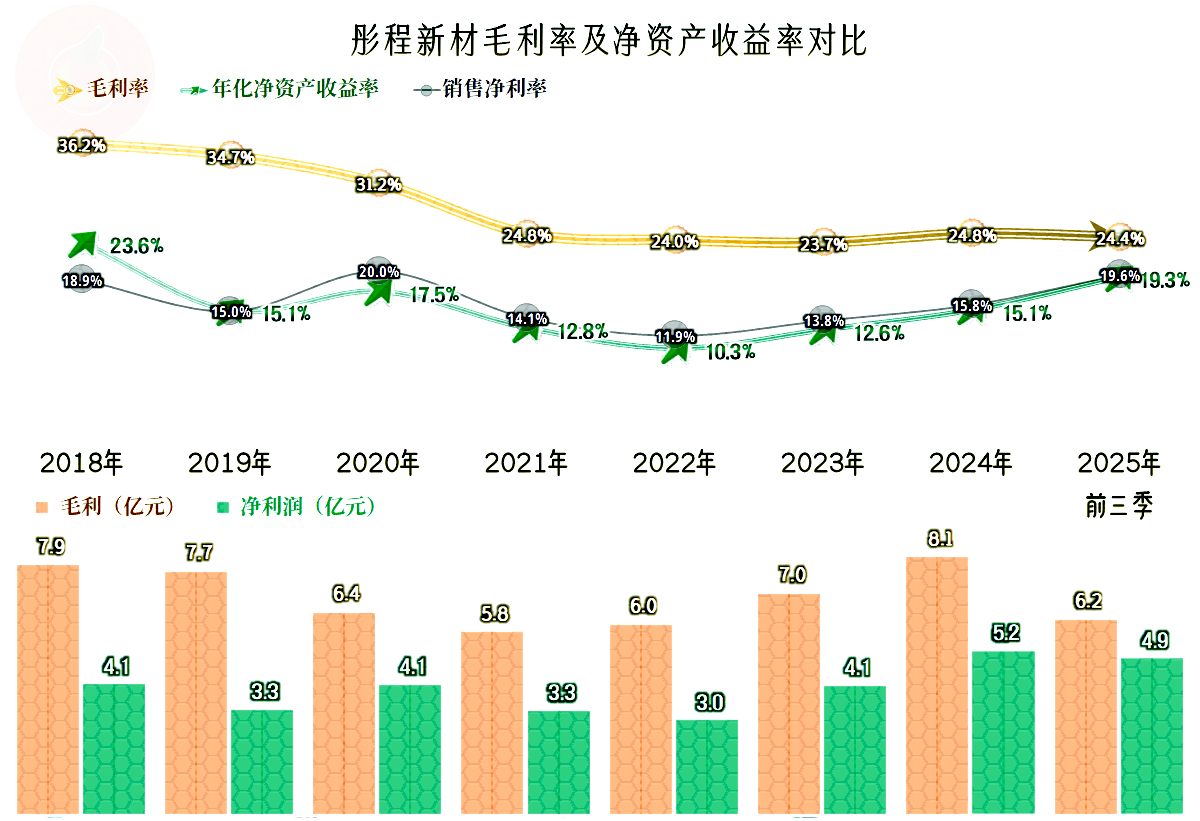

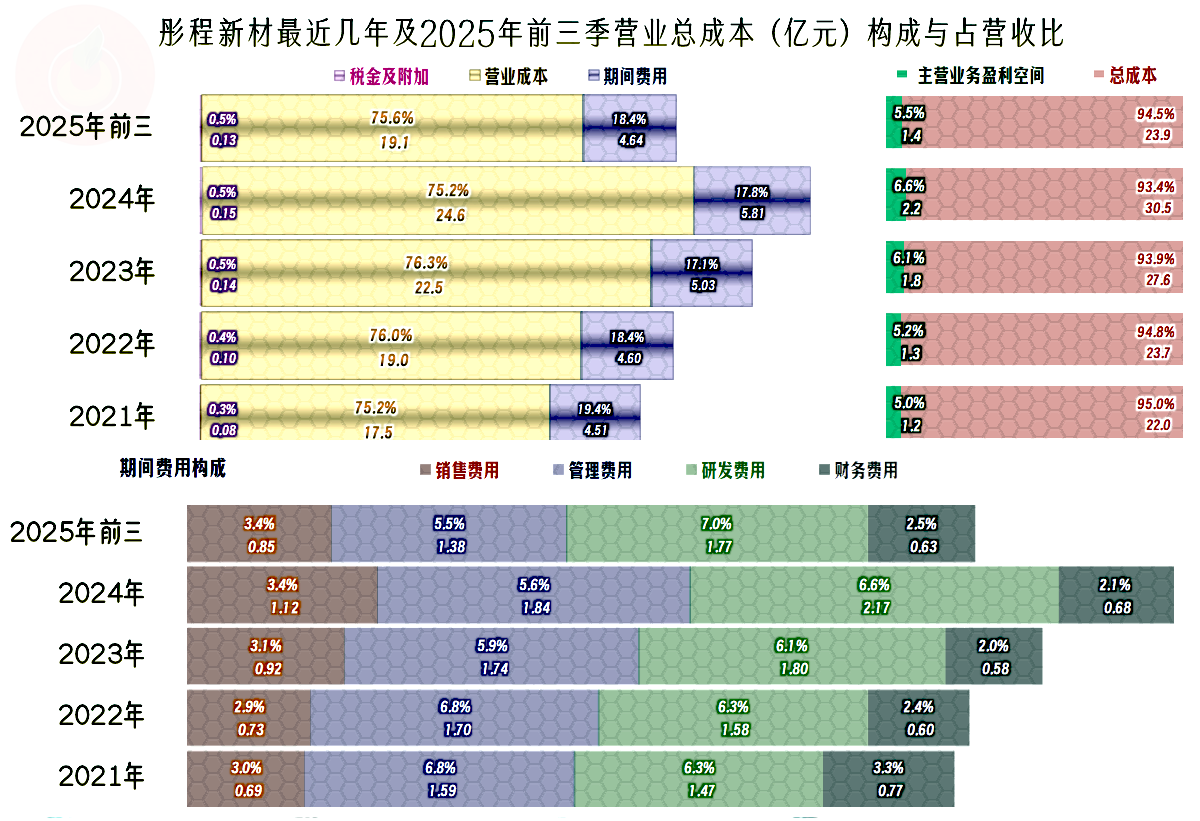

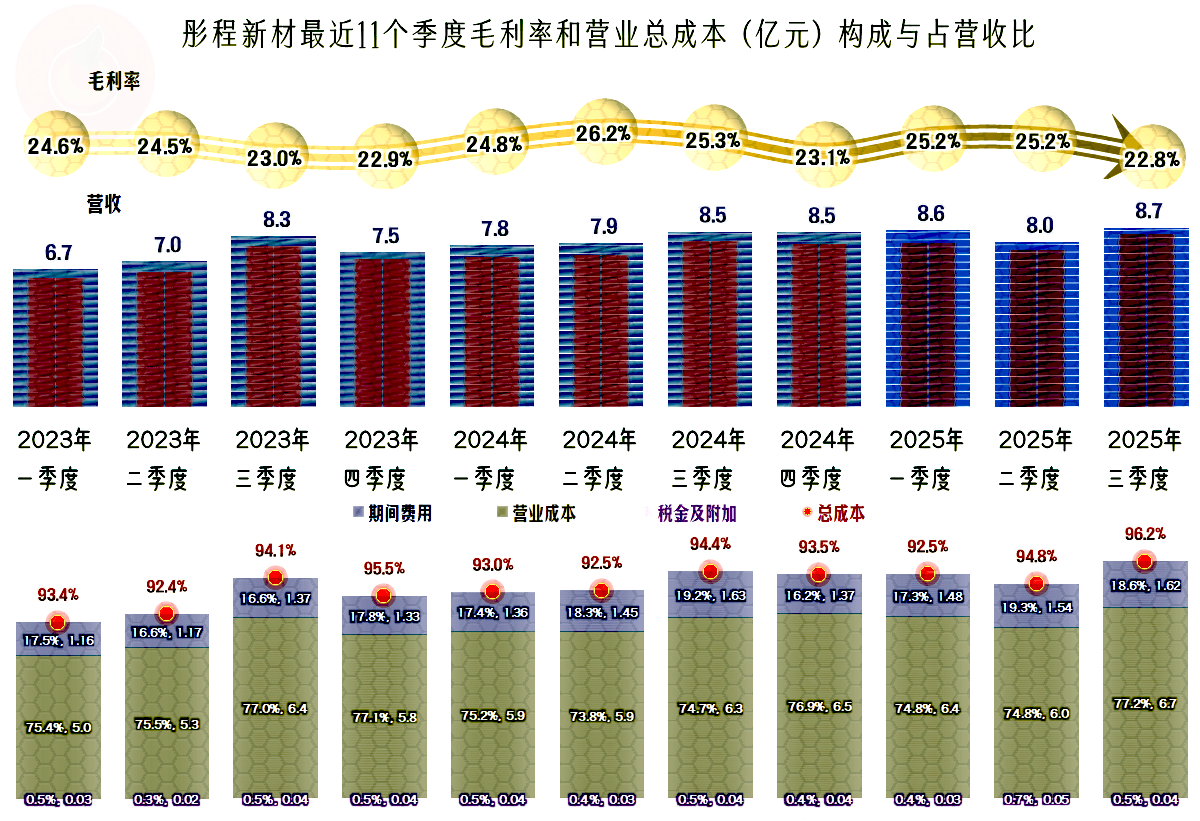

毛利率持续下跌三年后,在2021年达到24%左右的平台,在这一水平已经稳定了近五年。在现在的经济环境中,不敢指望毛利率大幅反弹,只要能在相对的高位维持稳定,就已经算不错了,彤程新材这五年已经办到了。

销售净利率和净资产收益率都是优秀级的表现,同样是24%左右的毛利率,在2022年时,两大指标都只有10%出头,2025年前三季度就能接近两成,这是什么原因呢?实际上就是净利润上的差异,2025年前三季度的营收规模与2022年接近,但净利润却是其1.6倍左右,正好两年的净资产差异也并不大,也就是这几年的净资产增长有限,主要在靠加杠杆发展。

从主营业务方面看,2021年以来的主营业务盈利空间都在5-7个百分点,波动并不大,2025年的主营业务盈利空间只比2021年高0.5个百分点。之所以主营业务盈利空间无法大幅增长,原因是毛利率处于平台期,波动不大,这里没有多少增量贡献;期间费用也在增长,其占营收比虽然有所下降,但总体下降幅度累计才1个百分点,也没有太多的可贡献空间;至于说“税金及附加”方面,就别指望了,就算有,也只有很小的贡献;何况在一般情况下,这方面不是来做贡献,而是来挤压盈利空间的。

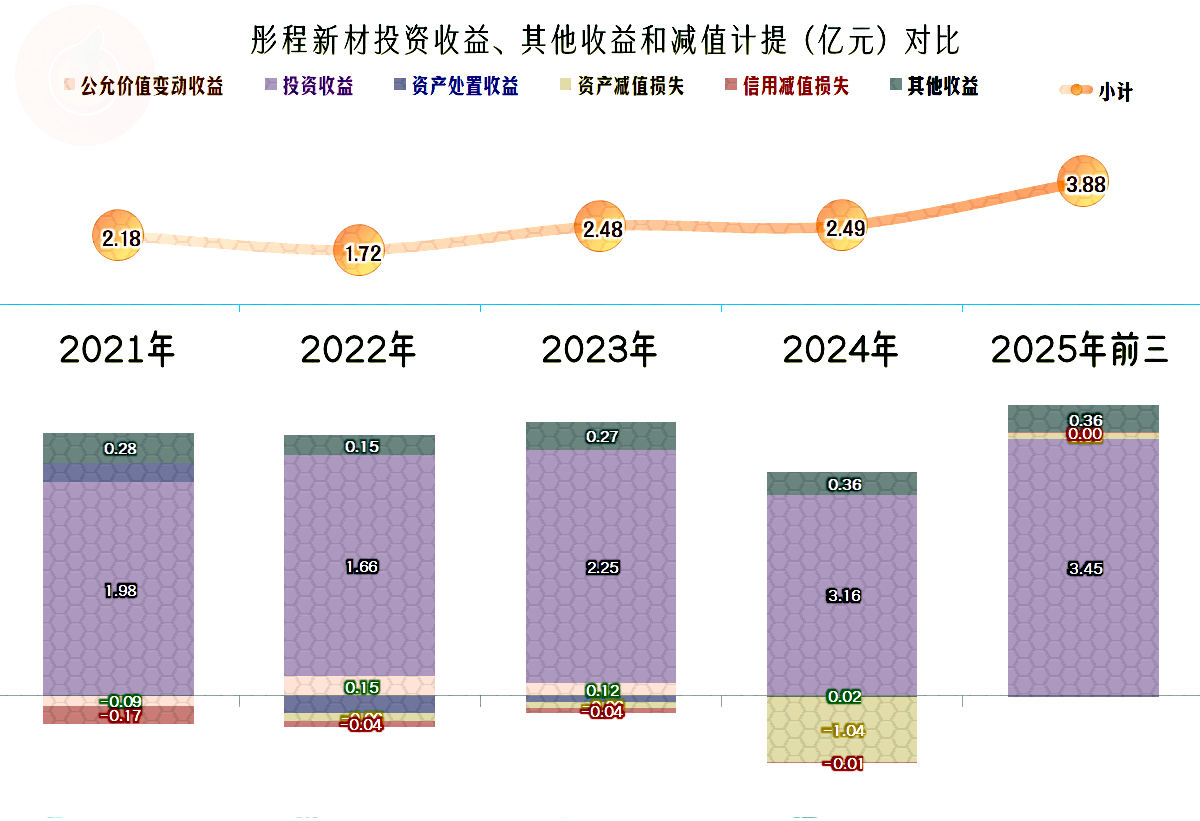

在其他收益方面,每年都是净收益的状态,最近几年的收益水平还有所增长,特别是2025年前三季度的净收益水平比较高,才三个季度就高于前几年任何年度,这当然是导致2025年前三季度的净利润水平较高,在主营业务盈利能力领先优势不大的情况下,仍能取得较高销售净利率和净资产收益率的重要影响因素。

在其他收益的构成方面,主要是“投资收益”,还有政府补助等收益; 只有2024年的“资产减值损失”较高,其他年份的损失项,金额都不高。“投资收益”主要是“对联营企业和合营企业的投资收益”,看来彤程新材在战略投资方面的眼光不错。

分季度来看,营收一直都是同比增长的状态,最近11个季度中,前六个季度都是同比较快增长状态;后续五个季度中,有三个季度的同比增速较低。哪怕不是特别确定,但后续期间营收增速下降的可能性仍是比较大的。

净利润也是同比增长的状态,其增长水平还不错; 但不可避免地增速也在下降,随着营收增速的进一步变化,净利润增速下降,甚至出现下跌这类波动的可能性比较大。

季度间的毛利率波动并不大,期间费用也相对稳定,季度间的主营业务盈利空间差异不大,离现在最近的2025年三季度的盈利空间不及5个百分点,是最近11个季度中最差的表现,正在发生的2025年四季度的经营压力不小。

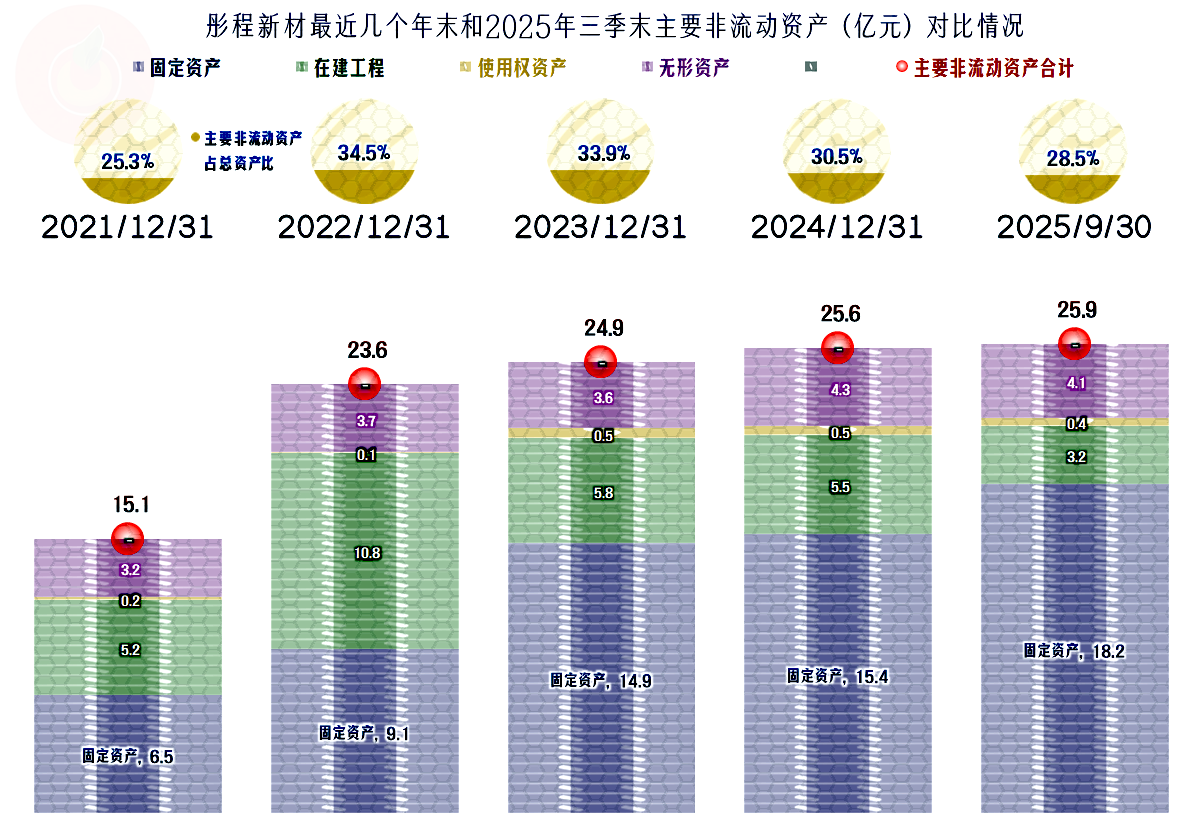

“经营活动的现金流量净额”都是净流入的状态,虽然也比较稳定,但似乎都比同期净利润要低一些。从2023年以来,固定资产类投资规模明显下降,已经接近折旧和摊销规模了。

经营性长期资产从2023年末以来增长就较慢了,由于在建工程仍在建成并转入固定资产,产能等方面还是有所提升的,这或许就是其营收增长的产能基础。

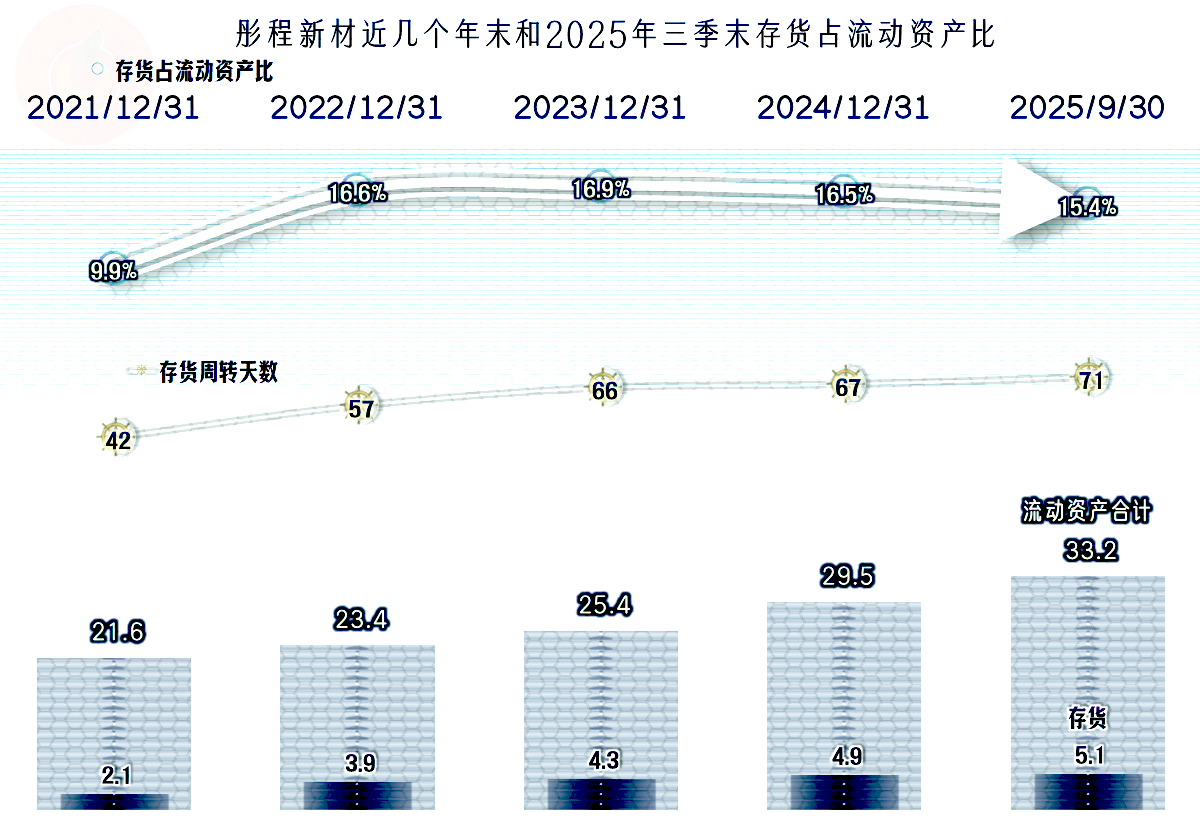

存货规模在持续增长,存货周转天数也在逐步拉长,多少都存在滞销之类的问题,只是问题不会太严重。方面当然也会增加运营资金,减少经营活动的现金流。

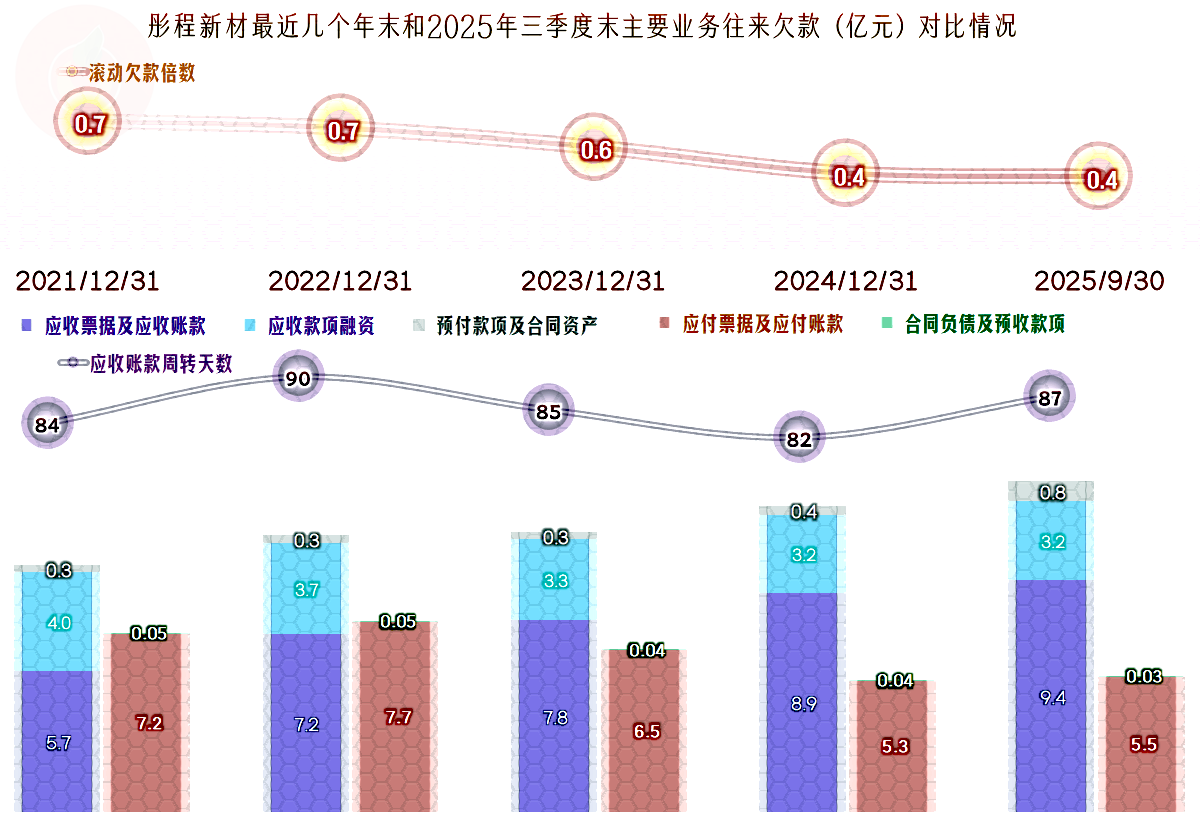

应收和预付项目一直高于应付和预收项目,这方面当然也垫入了营运资金;由于前者在持续增长,后者在持续下降,这方面当然也会影响经营活动的现金流。

运营资金的增长,是营收增长状态下企业的常见表现,彤程新材的表现总体合理,但也存在多占用的情况,实际上就市场环境变化方面的影响,当然是有不利因素在累积。

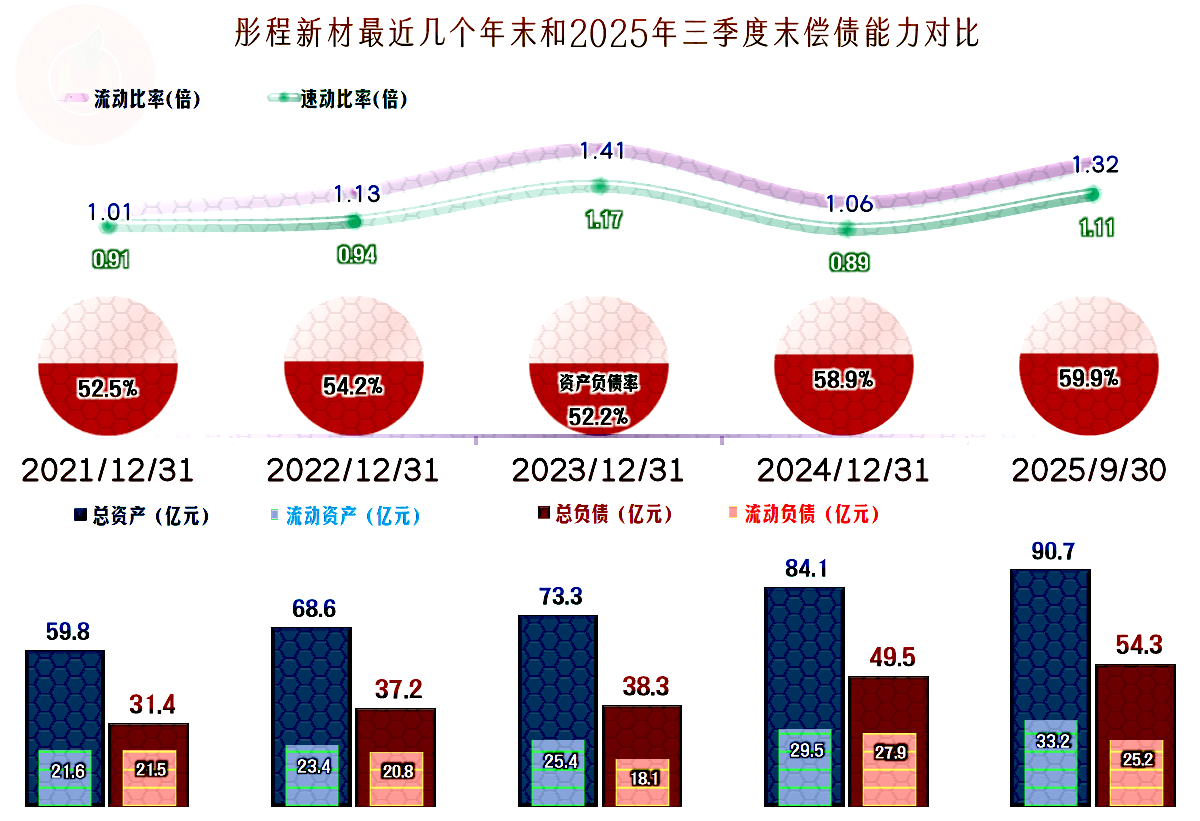

彤程新材的长短期偿债能力都是中等水平,兼顾了财务风险和运营效率。

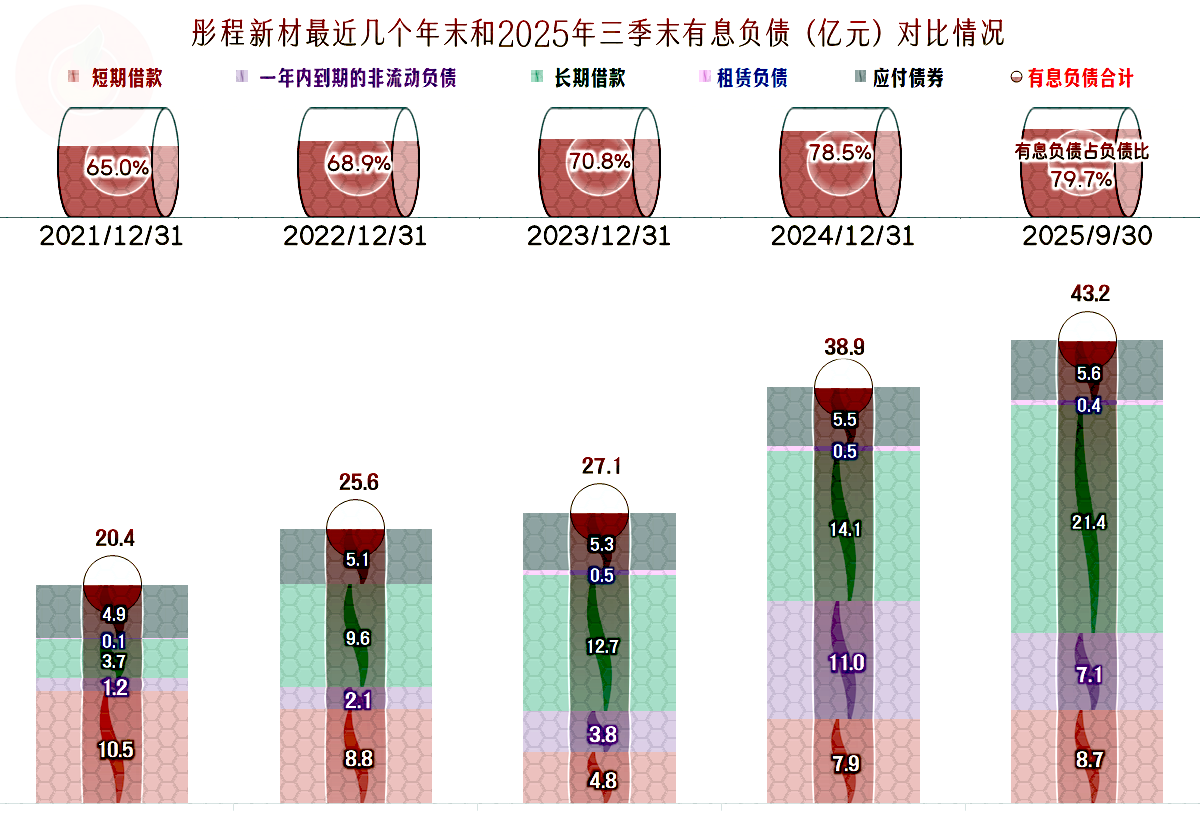

有息负债的规模是在持续增长的,其增长也快于营收和盈利等方面的一般需要,也就是说,他们不自觉地在加杠杆,只是没有全部体现在前面的偿债能力指标上。

彤程新材在化工行业中算是表现较好,且相对稳定的优质企业。但仍然面临发展的阶段性天花板,也就是增速下降等问题,也有存货和应收账款方面可能存在的问题累积,需要他们积极去应对的这类问题还不少。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。