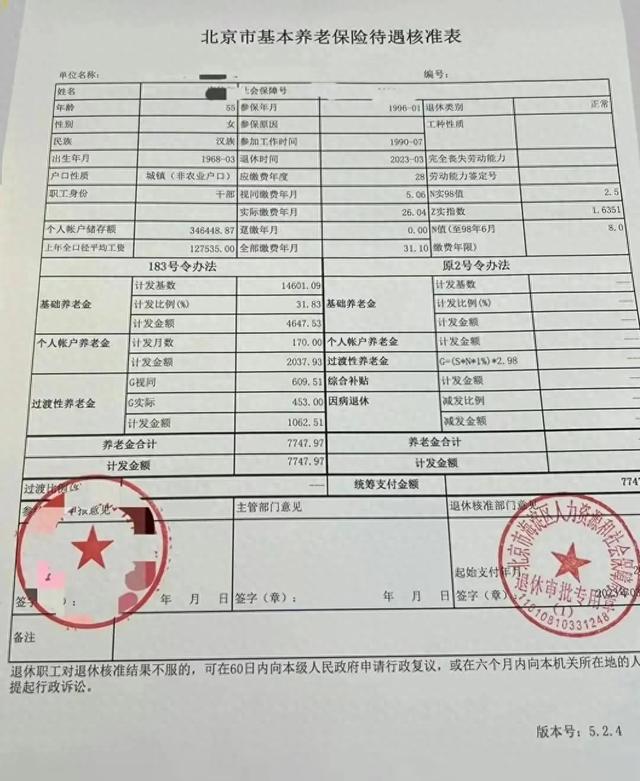

一、北京养老金的整体情况

北京市作为我国首都和经济中心,其养老金水平一直处于全国前列。根据北京市人力资源和社会保障局最新发布的数据,2023年北京市企业退休人员基本养老金平均水平已达到4561元/月,机关事业单位退休人员养老金平均水平则更高。

1.与平均水平的比较

北京市2023年养老金平均水平为4561元,7747元明显高于这一平均值,高出约70%。即使与机关事业单位退休人员相比,这一数字也属于中上水平。根据非官方统计,北京市机关事业单位退休人员养老金多在5000-8000元区间,7747元处于这一区间的中高端。

2.与不同工龄段比较

31年工龄在北京属于中等偏长的工作年限。一般而言:

- 20-25年工龄:养老金多在3000-4500元

- 25-30年工龄:4500-6500元

- 30-35年工龄:6000-8000元

- 35年以上工龄:7000元以上

因此,31年工龄获得7747元养老金,与同工龄段相比属于较高水平。

3.与不同行业比较

不同行业的养老金差异显著:

- 普通企业职工:平均4000-5500元

- 国有企业职工:5000-7000元

- 机关事业单位:6000-9000元

- 特殊行业(如电力、金融):部分可达10000元以上

7747元的水平接近于优质国有企业或一般机关事业单位的水平。

二、影响养老金水平的因素分析

1.缴费基数的影响

养老金的计算与缴费基数密切相关。北京市2023年社保缴费基数上限为31884元,下限为5869元。按照31年工龄推算,该退休人员在工作期间的平均缴费基数应当较高,很可能接近或达到当年的缴费上限水平。

2.缴费年限的作用

31年工龄在北京属于较长缴费年限。我国养老金实行"长缴多得"原则,每多缴一年都会增加一定比例的养老金。31年工龄比最低15年缴费年限多出16年,这直接提升了养老金水平。

3.个人账户积累

养老金由基础养老金和个人账户养老金组成。个人账户积累越多,养老金越高。7747元的月领取额表明其个人账户积累较为丰厚,可能包括:

- 较高的个人缴费(8%比例)

- 较长时间的个人账户积累

4.退休时间的影响

养老金水平与退休时间密切相关。近年来,北京市每年都会调整退休人员基本养老金,近年来的调整幅度在5%左右。因此,越晚退休,初始养老金水平通常越高。

三、7747元养老金的生活保障分析

1.与北京市平均工资比较

2023年北京市全口径城镇单位就业人员平均工资为10628元/月。7747元养老金相当于平均工资的72.9%,这一替代率在北京属于较高水平,能够提供相对体面的退休生活。

2.与生活成本比较

根据统计,北京市退休人员月均生活支出约为:

- 基本生活:3000-4000元(含食宿、水电等)

- 中等生活:5000-7000元(含适度娱乐、医疗)

- 较舒适生活:7000元以上

7747元的养老金可以支持一个较为舒适的退休生活,但需注意:

- 如有住房租金或房贷压力,可能略显紧张

- 重大疾病支出仍需依靠医疗保险

- 如需补贴子女或旅游等大额支出,仍需储蓄支持

3.与不同居住区域比较

北京不同区域生活成本差异大:

- 城六区:生活成本高,7747元需精打细算

- 近郊区:生活较为宽裕

- 远郊区:生活压力较小

四、如何评价这一养老金水平

1.从绝对数值看

7747元在北京属于中高档次养老金水平,高于约70%的退休人员。能够保障较为体面的退休生活,尤其是在拥有自有住房的情况下。

2.从相对购买力看

考虑到北京较高的物价水平,尤其是服务类消费价格,7747元的实际购买力约相当于二三线城市的4000-5000元。对于习惯北京生活成本的本地退休人员尚可,但对新退休人员可能需要适应期。

3.从长期保障看

随着老龄化加剧和养老金支付压力增大,未来养老金增长幅度可能放缓。因此,7747元的实际价值可能随时间有所下降,建议退休人员做好财务规划。

综合来看,在北京,31年工龄、月领7747元的养老金水平属于中高档次,能够提供较为体面的退休生活,尤其是对于拥有自有住房的退休人员而言。这一水平反映了较长的工作年限和较高的缴费基数,是北京市社保体系中的相对优势群体。然而,考虑到北京的高生活成本和未来的通胀因素,仍需做好财务规划和补充养老准备,以确保退休生活质量长期稳定。