作者|常远

编辑|重点君

技术思想家布莱恩·阿瑟在《技术的本质》中有一个精辟的论断,一项技术真正的威力,不在于它被发明出来的那一刻,而在于它开始“组合进化”,融入现有经济结构的时候。

站在2026年中,AI大模型正在经历这样的时刻。当“文心一言”“通义千问”们不再只住在聊天框里,而是开始操作你的鼠标键盘、接管你的工作流程、渗透进银行的风控系统和电网的巡检线路时,一场关于谁能真正做成Agentic云的较量,已经悄然打响。

云计算市场打了这些年,也从来没有哪一年像2026年这样,让所有玩家同时感到兴奋。

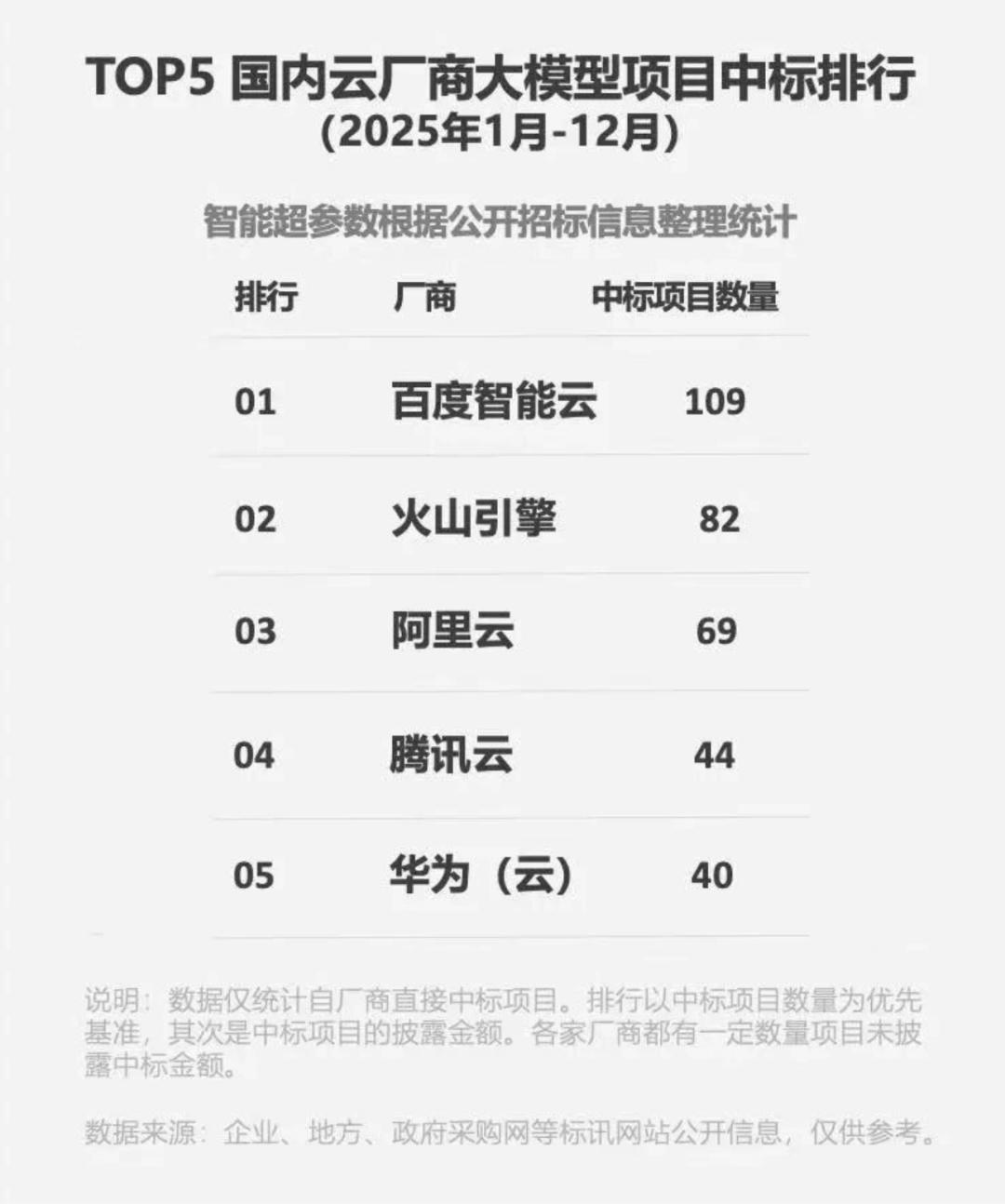

根据IDC最新报告显示,2025年上半年中国AI云全栈服务市场规模达到280.9亿元,同比增长195.7%。企业“用AI”催生的需求是实打实的,但另一方面,AI需求正在重塑产业对云的选择逻辑。招投标市场代表着客户需求的新风向。2026年第一季度,大模型中标项目高度集中在金融、政务、能源、交通等行业,企业的核心诉求也不再是租几百张GPU卡跑训练,而是要AI真正解决业务痛点。银行要的是上千个AI应用稳定跑起来,车企要的是辅助驾驶能量产上路,能源企业要的是AI走进前端业务。

同时,政策层面也在推波助澜。今年5月,网信办、发改委、工信部联合发布《智能体规范应用与创新发展实施意见》,AI正式被当作产业基础设施来对待,而云就是这层“千行百业智能化”大蓝海的核心承载体。

当客户要的不只是租资源,而是落地的效果,云厂商的竞争维度便已然发生了变化。过去的云争的是谁占地更多,新的云战争则是比谁扎根更深。中标金额和客户数量只是表面,真正的胜负手是渗透深度。

因此,当下云业务大厂的争夺,正在超越产品与服务字面的意义。2026年的AI云战争,真正的决胜局,是谁能建成一朵真正能支撑千行百业智能化的Agentic云。

大厂争做Agentic云,争的到底是什么?

把目光收回到具体玩家。以早早完成全栈布局的厂商为例,百度、阿里互有相关,却也截然不同,但本质上都在试图让AI从“能说会道”变成“能干会做”。

过去几年,大家讨论的是大模型,争论的是参数、榜单和推理成本。但进入今年之后,Agent就成了各家发布会上的绝对热词。阿里在讲AI Native;华为提出盘古+昇腾+CloudMatrix;百度则把原来的“云智一体”升级成“芯云模体”。

正如IDC在其最新《全球云计算架构预测2026》中指出的,AI正在重塑云计算的架构和价值定位,云逐渐从“算力池”变成“AI运行与协同的神经中枢”。大厂围绕Agentic云的争夺已经不是过去传统云市场那种“靠规模说话”的格局了,而是在AI能力和行业方案层面分化开来。

阿里押注的是规模。从自研芯片含光、通义千问,到百炼平台,再到最近推出的AI Native Agent平台,阿里正在试图复制移动互联网时代的成功路径,把“芯—云—模型—应用”做成一套生态。按照Omdia统计,阿里云在中国云市场长期保持三分之一以上份额,在AI云市场占据38.1%的份额。这种打法的底层逻辑,是规模优势。像当年的淘宝、支付宝一样,通过生态和投入建立更大的领地,以此反推更多客户认可。

相比之下,百度智能云在全栈自研和规模化生态构建上打法类似,但在应用落地和产业渗透,也就是对“领地”的定义上,百度却走的是另一条路。

作为国内最早从AI出发倒推云能力的玩家,早在2010年,百度便开始布局深度学习,2015年开放云业务,2020年率先提出“云智一体”,再到2026年进一步升级为“芯云模体”新全栈。十多年时间里,百度对云业务的布局,没有完全按照传统云厂商先做资源,再做智能,靠资源砸规模的路线前进,而是基于“要做一朵适配Agent时代的云”这一判断,让终端本身变成Agent的载体。

从百度智能云的终端客户名单上我们能发现这种趋势。这里包含了全球Top10手机厂商、中国Top5 AI眼镜公司、Top5 AI玩具厂商、Top5扫地机器人品牌,甚至还有超过500万台智能家电。这些终端背后是更大的想象空间。IDC预测,到2028年,全球将有超过10亿个Agent运行在不同设备和业务系统之中。

Agent将成为新的数字劳动力,而终端则会成为智能体最大的载体。也就是说,未来每一个硬件,都可能拥有自己的大脑。未来的Agent很可能不是一个App,而是手机里的助手、眼镜里的导游、玩具里的陪伴者、扫地机器人里的家庭管家,甚至是每一台冰箱、空调和洗衣机。百度瞄准的,也不只是某一个超级Agent,而是连接最多的场景。

这里就引出了一个最近圈内讨论度很高的概念——FDE,Field Deployment Engineer,现场部署工程师。

这个5月初被Anthropic和OpenAl争相布局的领域,成了决定AI落地最后一公里的关键。百度智能云做了十年以上的产业落地,从搜索、自动驾驶到能源、金融,积累了可能是国内最大的FDE群体。这群人不写论文、不刷榜,每天扎在客户现场,调模型、对数据、改报错。当行业开始意识到FDE的稀缺性时,百度已经趟过了最难的阶段。

一个有意思的分野开始出现。概括来说,阿里像是在做一朵更大的云,而百度更像是在做一朵更深的云。前者争的是规模和生态,后者争的是产业和终端。某种意义上,这也是百度智能云和其他云厂商最大的区别。

能不能做成Agentic云,只看三个指标

在今年任意一场智能云大会的现场,产业CIO、CTO们的发问也全都基于具体工作流程的细节,细致到“能否在三个月内跑通审批流程”,或者“半年内接入到核心业务系统,怎么保证每天不掉线、报错”。这种现场感,是过去“卖资源”时代的云市场里见不到的。以银行为例,仅仅是引入智能审批系统时,就需要能处理千万级并发请求、银行内部私有化部署、与核心主机系统无缝对接,同时满足安全与合规要求的整套服务。不是单纯的算力堆叠,而是系统集成工程。

这些需求也将市场上的云服务商分成了两派,一派是还在打资源规模的玩家,另一派则是能把AI能力融入业务流程的厂商。云大厂们想要做出一朵真正的Agentic云,就需要满足三项硬指标:芯片、平台和行业渗透。

第一个指标,芯片是不是自研且在真实业务中跑通。

在Agent时代,算力不仅是够大,更关键的是够稳、够适配、够长时间运行。核心逻辑是,如果芯片不稳定,Agent无法持续运行,企业业务就会停滞。所以Agentic云的第一道门槛,就是确保Agent能在真实环境中长期稳定运行。根据IDC《中国AI芯片市场报告2025》,国内企业级AI芯片整体交付稳定率超过90%的厂商不超过三家,而百度的昆仑芯正是其中之一。

如今,昆仑芯P800已经完成万卡集群规模化验证。2026年,天池256卡超节点完成文心5.1大模型训练,吞吐性能提升25%,推理效率提升50%,并且支持按需搭建数十万卡乃至百万卡超大集群。 在真实业务场景中,昆仑芯已经跑通了银行核心流程和金融风控。比如招商银行部署了基于P800的AI芯片集群,现有超过800个AI应用在生产业务中运行,其中超过50%跑在国产算力之上。

第二个指标,Agent平台是不是能扛住规模化落地。

毕竟,Agent的真正考验不是能跑demo,是能在电网巡检、银行风控这种错一次就是事故的场景里,在千万级请求下长期运转。如果说芯片是Agentic云落地的第一道坎,那么Harness能力就是第二道。简而言之,当你有了一个聪明的大脑(大模型),怎么给它装上能干活的手脚,并且确保它不乱来? 这套“装手脚、定规矩”的系统,就是Harness。

特别在真实产业场景里,一个Agent要完成任务,面临的问题比实验室复杂一百倍,Harness承担着让大模型守规矩高效干活的任务。拿电网巡检来说。一个巡检Agent接到任务“检查这个变电站的设备缺陷”,它的工作流并不简单。先要记住巡检规范(长上下文管理),然后调用红外摄像头的API(工具调用),如果一次识别不确定,要换个角度再拍一张(多步骤推理),最后还要把结果和过去三个月的缺陷记录做比对(持久记忆),判断这个缺陷是新增的还是已知的。整个过程一步出错,无论是调错了摄像头、忘记历史记录、或者推理卡壳,都会造成漏检。

这就是Harness要解决的问题。百度智能云在实际落地的过程里,把这套能力拆成了几个模块:长上下文管理、持久记忆、工具调用、子智能体调度、评估反馈和Runtime环境。通过各个阶段的Harness Engineering让Agent记得住事、会操作工具、能分步骤思考、做错了知道改。把巡检时间从2.5小时缩短到45分钟,已经在40余个变电站场景落地,覆盖了全国800余座变电站。

第三个指标,行业渗透是不是形成了护城河。

这是三个指标里最关键的一个。芯片研发进度总是你追我赶,但行业核心场景的渗透一旦形成就很难轻易被替换。比如,浦发银行近期在对公贷款尽调这个核心业务流程里,联合百度智能云精调财务分析模型,,其在对公授信过程中,帮助审查人员将过去以小时甚至以“天”为单位的财务分析,压缩到了“分钟”级,把专家经验变成可工程化、规模化的能力。不久前,浦发银行刚与百度集团签署战略合作协议,这是双方自2020年首次达成战略合作后再一次深化合作。

这些客户不是试点了一个AI应用,而是把AI跑在了主业务流程,甚至是具体场景中。以此类推,对于一个行业的智能化来说,未来所谓规模不应该只是指进入多少行业,而是要看在哪些具体场景中发挥作用,产出结果。

如果说市场份额是面子,渗透深度是里子,后者一旦形成,就是护城河。百度智能云在几个行业的渗透数据也值得关注。在汽车行业,100%中国主流车企覆盖,2025年支持超2000万辆L2辅助驾驶新车交付。在具身智能赛道,根据IDC数据,百度智能云以36.7%的市场份额位居第一,超过第二、三名之和,客户名单里包括了北京人形、宇树等头部企业。此外,金融行业与800多家机构合作,100%系统重要性银行全覆盖,能源行业也覆盖了约80家央企客户。这些数据的意义不仅是广,背后还有深。

以金融为例,按IDC最新报告,即便在零售信贷智能风控市场中的决策工具与服务市场,百度智能云也保持着市场份额第一的领先优势,其收入规模与用户量在过去一年均呈翻倍增长。

2026年的决胜点:从“比大”到“比深”

过去两年,大模型厂商围绕Agent打得火热。年初OpenClaw的爆火,更是验证了,今天几乎任何一家拥有基础模型能力的公司,都能在几周时间里搭出一个能够调用工具、操作浏览器、完成复杂任务的Agent Demo。但需要注意的是,真正困难的,是如何让这些Agent进入真实世界,并长期稳定运行。

毕竟,对于每天都高速运转的银行、电网和汽车工厂来说,Agent的可用性和可信度在实际的工作流里往往经历着更严苛的审视。在银行,一次误判,可能意味着贷款审批出错;在汽车工厂,一次故障,可能意味着生产线停摆;而电网的一次失灵可能影响数百万人的正常供电。

表面上看,大家都在做Agent,但如果把视角拉高,会发现几家大厂争夺的,是下一代云基础设施的话语权。

而如果把过去二十年的云计算发展放在一起看,会发现每一次基础设施升级,决定胜负的因素其实都不一样。区别在于,十年前进入企业的是软件;今天进入企业的,是Agent。

PC时代,比的是硬件性能;移动互联网时代,比的是流量入口;过去十年,中国云市场的关键词是“比大”,谁拥有更多服务器,谁拥有更多客户,谁就拥有更大的话语权。而如今,什么样的云,能够承载这些Agent?或许我们可以预测,2026年中国AI云市场的决胜局,不看谁口号响、不看谁流量大、不看谁模型榜单排名高,看的是谁能把智能化真正接入千行百业的毛细血管。

因为Agent和移动互联网应用最大的不同,在于它天然依赖产业。Agent需要进入真实场景,不管是进入银行风控系统,进入电网巡检流程,还是进入汽车研发体系,进入机器人训练平台,只有深入到这些场景里,Agent智能才会被无限放大,产生更多的价值。

而一旦进入产业,竞争的逻辑就变了。对云厂商来说,市场份额不再是唯一指标,渗透深度开始成为新的护城河。这也是为什么,今年以来无论是阿里、华为、百度,都越来越少谈参数,越来越多谈场景。行业已经意识到,Agent时代最难的,不是做出智能,而是让智能真正融入产业。

某种程度上,这和十五年前移动互联网刚刚兴起时颇为相似。

移动互联网兴起的红利,属于能够把互联网送进消费、支付、零售和物流体系的人。今天同样如此,机会将属于那些能够把智能送进产业的人。

过去,云厂商卖的是算力,未来,云厂商们要交付生产力了。牌局其实已经重开,玩法已经变了,而这一次,扎根行业、看重落地、把智能化真正送进产业毛细血管的玩家,才有资格坐上牌桌中央。