文丨张小漫

在生物医药行业穿越产业周期的当下,“出海”正在成为一个被极度透支的词汇。

比如行业内流行的标准叙事是:仅仅与海外企业签署了一份早期管线的意向协议,便高调宣称“潜在交易总额高达数十亿美元”;拿着仅占总金额极低比例的“首付款”,便单方面宣告跨入国际巨头阵营。

然而,在短暂的“纸面富贵”过后,迎来的却往往是FDA的拒批信,或是跨国大厂因战略管线调整而发出的退货通知。

真正的出海,绝非一场发发通稿、博取短期资本关注的公关秀。

把管线的权益“授权”出去只是起点,真正把实体药品卖到欧美主流市场的患者手里,并把外汇真金白银地赚回到利润表里,才是检验一家药企出海能力的“唯一金标准”。

在这样残酷的行业试金石面前,上海复宏汉霖生物技术股份有限公司(简称“复宏汉霖”,)近日发布的2025年财报,提供了一个实战标本。

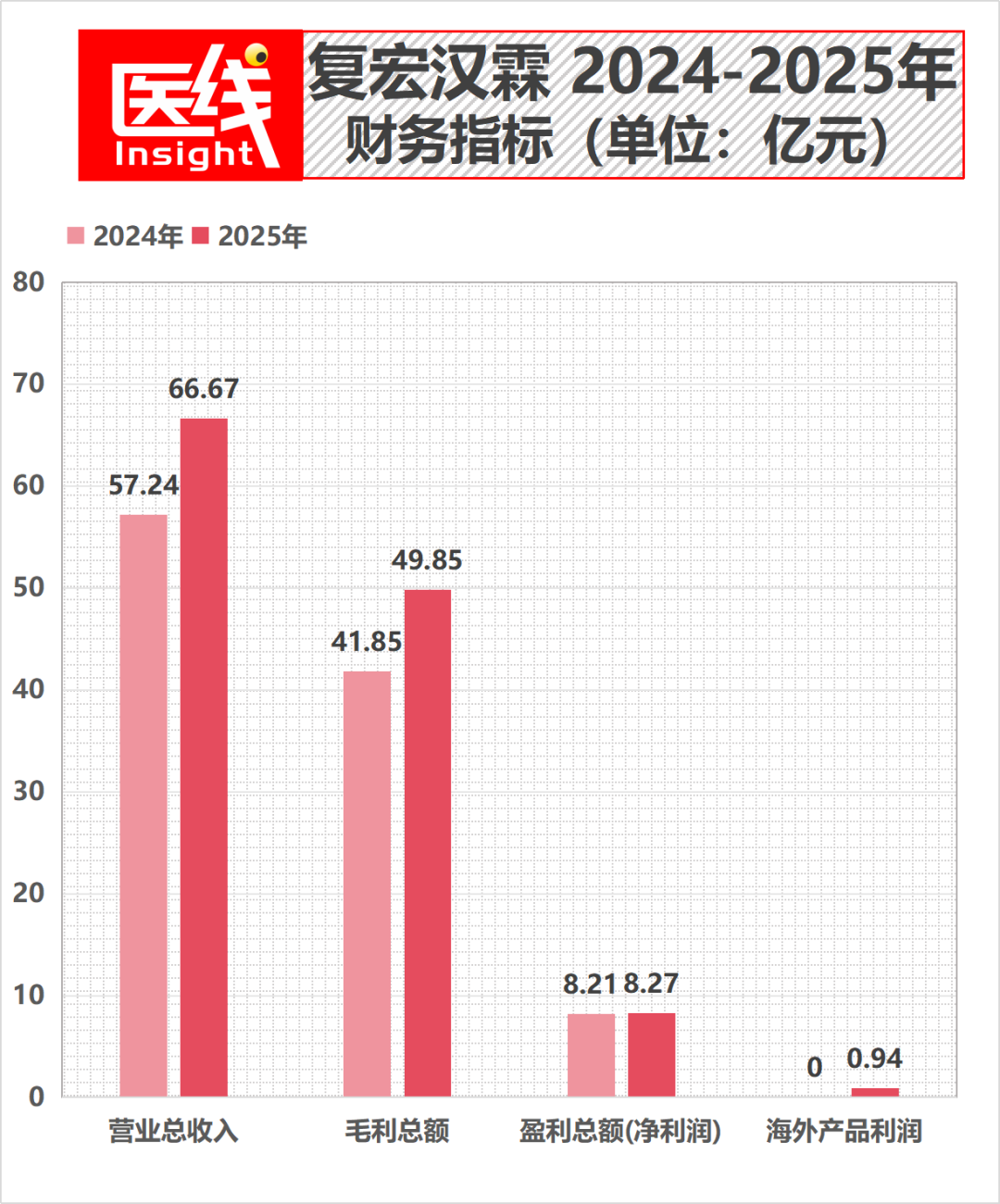

财报数据显示,2025年复宏汉霖实现总收入约人民币66.67亿元,同比增长16.5%;盈利总额约人民币8.27亿元。

其中,最刺破行业痛点的一项核心指标是:其在2025年录得海外产品利润约人民币9390万元。

数据来源:复宏汉霖2025年业绩公告

近1亿元人民币的海外产品利润,以及产品成功覆盖全球约60个国家及地区、惠及超100万名患者的真实落地,标志着这家中国药企已经跨越了从“概念出海”到“商业变现”的分水岭。

01穿透财务底稿

在商业世界里,公关通稿可以无限放大预期,但财报只会忠实于当期的现金流与严苛的收入确认原则。

目前行业的一个普遍乱象是,部分企业刻意混淆了“合同总金额”与“当期确认收入”的界限。

一份总额10亿美元的海外授权合同,绝大部分金额均是与临床进度、获批上市、年度销售额严格挂钩的“里程碑付款”。

所以,一旦临床遭遇挫败或未能实现商业化放量,这些数字永远只是一个概念。

而复宏汉霖在66.64亿元的“来自客户合同的收入”中展现出的,是一种高度务实且已经落地的现金。

具体来说,有两条核心变现路径:终端直接卖药的现金回流,与跨国大厂买单的财务确收。

首先,是海外终端市场“现金回流”已成规模。

中国药企长期以来的痛点是缺乏海外本土的商业化触角,导致“造得出药,却卖不到海外患者手里”。

但复宏汉霖的多款重磅单品,已经跨越了这一鸿沟,在海外终端市场形成了稳定的处方销售流水。

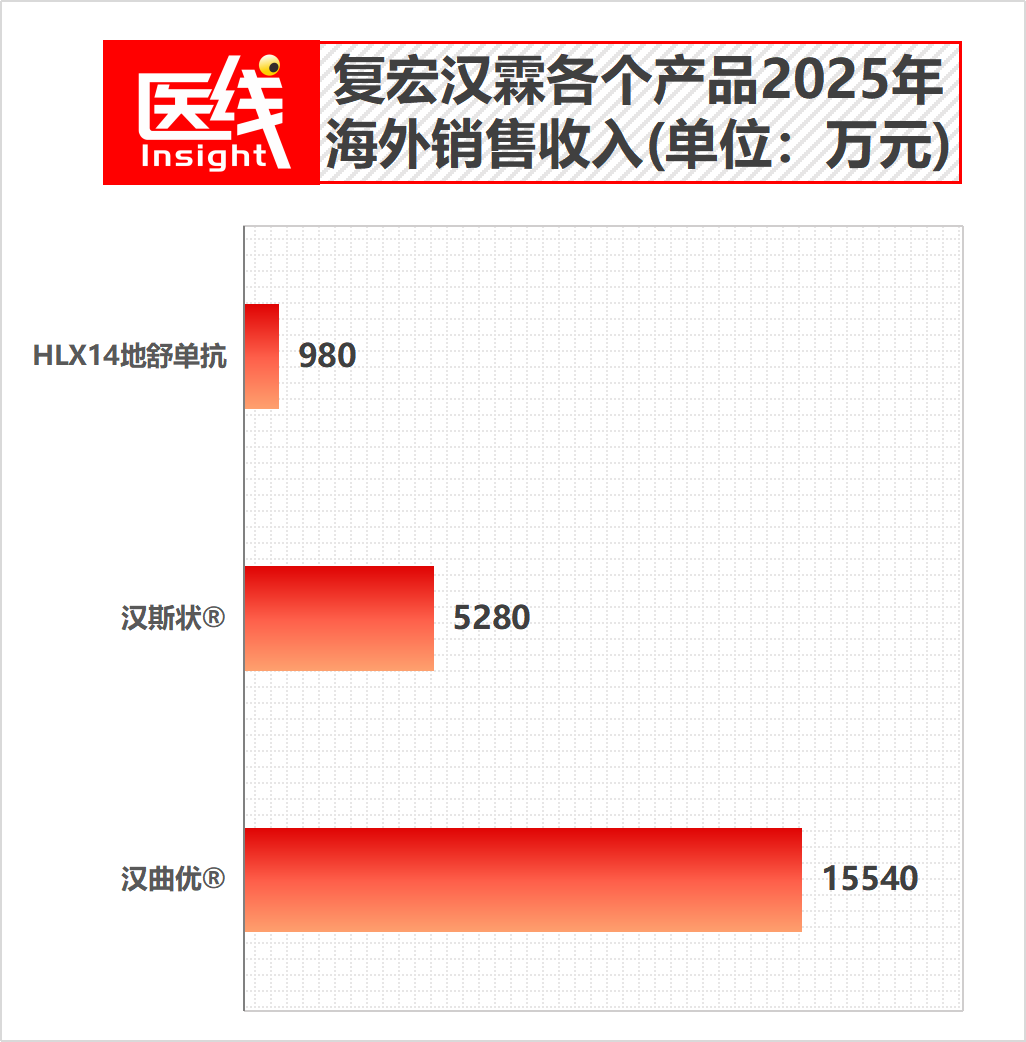

作为公司抗肿瘤领域的核心“现金牛”,汉曲优®(注射用曲妥珠单抗)在稳住国内28.09亿元基本盘的同时,其海外版(欧洲商品名:Zercepac®,美国商品名:HERCESSI™)在2025年实现了实打实的海外销售收入约1.554亿元。

另外,其自主研发的PD-1创新药汉斯状®(斯鲁利单抗),在面临跨国巨头统治的海外肿瘤免疫市场中,硬生生撕开了一道口子,其海外版(Zerpidio®/Hetronifly®)实现了海外销售收入约5280万元。

更值得注意的是其快速兑现的商业转化能力。

作为首个出海的“中国”地舒单抗HLX14(美国及欧洲商品名:BILDYOS®/BILPREVDA®),在2025年下半年刚刚获批欧美上市后,便实现了980万元的海外销售收入。

数据来源:复宏汉霖2025年业绩公告

这些数字在商业含金量上很高。欧美等主流市场的药品定价体系远高于国内,这意味着一旦打通海外院内渠道并形成放量惯性,其高毛利的外汇收入将拉升企业的整体盈利。

其次,是“跨国大厂”支付的费用,已转化为数以亿计的当期确收。

在严格的审计标准下,药企的授权许可收入必须根据履约义务的完成度来逐步确认。

复宏汉霖2025年财报中披露的多项数亿元级别的确收BD收入,证明其不仅成功把资产“卖了出去”,且外方合作伙伴正在实质性地推进商业化落地,触发了真实的财务结算。

一是欧加隆的真金白银。

基于2022年签署的全球(除中国外)商业化权益合作,随着HLX11及HLX14在欧美的成功推进,复宏汉霖在2025年内,确认了3.064亿元的授权许可及研发服务收入。

二是山德士的持续拓展。

2025年4月及12月,复宏汉霖与全球生物类似药巨头山德士先后订立许可及修订协议,授权其在美、欧(42国)、日、澳、加等主流市场商业化HLX13(伊匹木单抗)。

仅在2025年内,该合作就确认了约1.715亿元。

三是与雅培的合作。

与跨国大厂雅培关于5个产品覆盖69个国家/地区商业化的合作,年内也确认了授权许可收入约4130万元。

四是其他伙伴的稳健贡献。

2025年内来自韩国Alvogen的授权许可收入达3950万元,来自Intas的收入达2280万元,就汉斯状美国商业化权益来自复星医药的研发服务收入达1.288亿元。

数据来源:复宏汉霖2025年业绩公告

这种“一手卖药赚现金,一手卖权益赚确收”的双轨并行模式,使得复宏汉霖构建了一个具备抗风险能力的全球化盈利能力。

财报显示,2025年公司“授权许可收入”总额达2.578亿元,“研发服务”收入总额高达6.191亿元。

不难发现,复宏汉霖的出海是实打实的战绩。

02连下FDA与EMA“双城”

去东南亚、拉美或非洲等新兴市场注册上市,对中国头部创新药企而言更多是“降维打击”;但真正敢于挺进美国FDA和欧洲EMA的大本营,并从中切分可观的利润,那才叫真正的“虎口夺食”。

长期以来,欧美市场是中国本土生物药企出海的难题。这里不仅拥有全球最严苛的临床数据审批标准,更叠加了跨国药企密不透风的“专利丛林”和极其复杂的属地化运营要求。

这也是为何过去几年,无数国产新药折戟沉沙,倒在FDA等门前的原因。

但在2025年,复宏汉霖在这两块最难啃的骨头上,凭借过硬的质量和合规策略,撕开了一道口子。

首先,是“强攻”美国FDA大本营。

2025年下半年,复宏汉霖迎来了行业标杆意义的时刻:HLX14成功成为首个出海的“中国”地舒单抗,其分别获美国FDA、欧盟委员会及英国MHRA批准上市。

在老龄化日益加剧的全球背景下,BILDYOS®可用于骨质疏松症等原研产品于当地已获批的所有适应症,释放出巨大的刚需商业空间。

紧随其后的是更加重要的突破。

2025年11月,HLX11(帕妥珠单抗)正式获FDA批准上市(美国商品名:POHERDY®),一举成为美国首款且唯一获批上市的帕妥珠单抗生物类似药。

一般来说,生物类似药在欧美市场获批仅仅是拿到了一张入场券,随之而来的往往是原研药厂利用专利壁垒发起的漫长且昂贵的专利与诉讼战。

许多企业即使获批,也被复杂的专利诉讼拖得数年无法上市销售。

然而,复宏汉霖及其合作伙伴展现出不错的国际商业与法务博弈能力。

财报中披露了一个不容忽视的重磅细节:“2026年初,本公司及POHERDY®的全球合作伙伴Organon,与帕妥珠单抗的原研企业达成和解,该产品获许可按约定的许可区域内各国的上市日期陆续实现上市销售。”

“兵不血刃”地达成和解,不仅为产品扫清了上市的法务地雷,更为后续的商业放量节约了时间成本与数以千万美元计的诉讼费用。

这标志着复宏汉霖在美国这一全球定价最高、利润最丰厚的医药市场,打通了从研发、合规申报到专利博弈的全链路。

其次,是在欧洲红海市场实现“错位竞争”。

如果说类似药拼的是开发速度、合规体系与法务博弈,那么创新药出海拼的则是临床价值的差异化与战略选择。

面对全球PD-1红海,即便是试图出海,如果在非小细胞肺癌(NSCLC)或黑色素瘤等大癌种上与默沙东(K药)、BMS(O药)等跨国巨头正面硬刚,中国企业的胜算仍然不多。

复宏汉霖为汉斯状®找到了一个绝佳的“利基市场”——广泛期小细胞肺癌(ES-SCLC)。

这是一种恶性程度极高、长期缺乏有效免疫疗法、跨国巨头尚未建立绝对统治的领域。

战略的错位带来了丰厚的回报。2025年2月,汉斯状®(欧洲商品名:Hetronifly®)联合卡铂和依托泊苷适用广泛期小细胞肺癌成人患者的一线治疗于欧盟获批上市,成为欧盟首个获批该适应症的抗PD-1单抗。

更为深远的商业逻辑在于支付端的打通。

通过占据这一缺乏竞品的利基市场,汉斯状不仅获得了美国、欧盟、瑞士、韩国及墨西哥等多国药监局授予的“孤儿药资格认定”,更已进入7个欧盟国家医保目录。

获得当地医疗支付体系的长期购买背书,锁定了未来的现金流,这是复宏汉霖在全球化战略中出彩的一笔。

03既做买手,也做卖手

出海的底层方法论究竟是什么?

前些年,部分本土Biotech怀揣着做“全产业链跨国大药企”的执念,试图在海外从零开始自建庞大的直销团队。

但现实极其残酷,欧美市场高昂的人力成本、错综复杂的本土规则及牢不可破的医生客情关系,足以在产品卖出前把一家初创企业的现金流彻底抽干。

复宏汉霖看透了这一商业规律。其出海策略表现出“轻资产、重同盟”特质:让拥有强大本土商业化网络和准入经验的跨国巨头去做前线地推。

例如,在License-out策略上,复宏汉霖没有选择将全球权益打包给单一买家,而是根据不同产品的特性和区域市场格局,进行剥离,实现资产价值最大化。

针对欧美主流高门槛市场,是借助生物类似药企业不错的渗透力。

2025年4月及12月,公司与山德士先后订立许可及修订协议,授权其在美、欧(42国)、日、澳、加等主流市场商业化HLX13。

同年2月,又将HLX15(达雷妥尤单抗)的美国及约定欧洲地区商业化权利授予了另一家医药巨头Dr. Reddy's。

针对高潜力的新兴市场与亚洲市场,寻找区域绝对霸主。

2026年2月,公司与跨国大厂Eisai订立许可协议,将汉斯状®的日本商业化权益交由其负责。

在韩国市场,则在2025年4月牵手了Alvogen Korea。

同时,与雅培进一步深化合作,将汉斯状®打入覆盖亚洲、中东、非洲、东欧等42个国家/地区。

这种“广结盟”策略背后,隐藏着理性的商业考量。利用跨国巨头在当地深耕数十年的政企关系、合规经验和千人级别的医药代表网络,能够以极低的边际成本,完成产品在全球约100个国家/地区的终端覆盖。

当然,商业合作从来不是一劳永逸的。

在评估合作方的推进效率时,复宏汉霖展现出了中国企业罕见的杀伐果断与“动态资产管理”能力。

毕竟,一旦现有的区域代理商无法满足商业化推进预期,强行绑定只会贻误战机。

财报中坦诚地披露了几个具有商业魄力的动作。

“基于项目的实际推进情况,本集团分别于2025年8月、2026年2月与FARMA DE COLOMBIA S.A.S、Cipla Limited就前期关于汉利康®和汉曲优®在哥伦比亚、秘鲁和澳大利亚、新西兰等地的商业化合作达成终止约定。”对于这部分收回的权益,公司表示将持续探寻新的国际合作机会,以优化区域布局。

同样在2026年初,复宏汉霖就汉斯状®于印尼(除外)的东南亚国家、中东及北非以及中国港澳等地的商业化权利,分别与原合作方PT Kalbe及复星实业达成终止约定。

而汉斯状®被收回的这部分区域权益,迅速在同年2月被打包转授,纳入了与实力更为强劲的跨国巨头雅培的修订许可协议中。

这种不念沉没成本、不惜重构合同,灵活调配商业资产以追求利益最大化,是一家成熟跨国企业才具备的“商业铁腕”。

它表明,中国药企在出海谈判桌上已经褪去了早年的“青涩”,学会了像真正的全球跨国操盘手一样排兵布阵。

04

创新豪赌与挑战

在剖析完光鲜亮丽的海外进展后,审视复宏汉霖的财务报表,会发现一组强烈的对比,揭示了其当下的“隐秘博弈”。

2025年,复宏汉霖实现总收入约66.67亿元,同比大增约9.42亿元;但全年的盈利总额约为8.27亿元,较2024年的8.205亿元,仅仅微增了约650万元。

同样,在国内基本盘上,其“现金牛”依然强劲:汉曲优®稳健贡献了28.09亿元的巨额营收;汉斯状®在红海中录得14.40亿元;汉贝泰®大增80.8%至3.56亿元;汉奈佳®在首个完整销售年度亦稳健贡献了3.01亿元营收。

叠加近1亿元的海外产品利润以及大额BD确收,公司全年的毛利实际上大幅增长了整整8个亿,达到49.85亿元。

既然基本盘如此稳健,毛利大增,那这“消失”的几个亿利润,究竟去哪了?

原来,复宏汉霖并没有将赚来的现金用于粉饰短期的净利润财报,以取悦二级市场投资者。相反是将筹码推向了一场关乎企业下一个十年生死存亡的“创新豪赌”。

财报给出了清晰的答案:截至2025年12月31日,研发开支约24.92亿元,较2024年度大幅增加约6.51亿元。其中,仅直接费用化的研发开支就高达15.16亿元。

这消失的数亿利润,正是用在了研发上。原因在于,类似药可以带来当下的丰厚现金流,却无法定义未来的全球医药霸主地位。

数据来源:复宏汉霖2025年业绩公告

因此,复宏汉霖主动降低了短期利润增速,将赚来的真金白银砸向了下一代创新药中——主要是ADC及多特异性抗体赛道。

财报披露,集团在研管线涵盖了50余项早期创新资产,并在年内通过合作引进了HLX87(HER2 ADC)、HLX109(IL-1R3单抗)等潜力资产。

2025年内,其注射用HLX43(靶向PD-L1 ADC)密集推进了针对非小细胞肺癌、胸腺癌的国际多中心临床以及针对食管鳞癌的中国境内临床,并在ASCO、WCLC及ESMO Asia等国际顶会上大放异彩:在经标准治疗后仍出现疾病进展的非小细胞肺癌患者中,疾病控制率达87.0%;在复发/晚期宫颈癌的3.0 mg/kg剂量组中,客观缓解率达到70%。

此外,HLX22(HER2单抗)联合疗法在ASCO展现出显著生存获益;HLX87(HER2 ADC)、HLX37(PD-L1×VEGF双抗)、HLX3901(四抗)等一系列具有想象力的前沿管线,均在火速推进。

“预计到2030年,本公司有望在全球范围内获批上市超过20款产品,其中于欧美市场获批上市的产品有望超过15款。”在业绩公告的《2026年展望》一节中,复宏汉霖如此表示。

可以看见,在全球化的大航海中,复宏汉霖已经开始筹划坐上与国际制药巨头一决高下的主牌桌。

未来是否能实现自己的野心与抱负,仍有待观察。但一个不可忽视的事实是,中国药企正在向全球化企业坚定迈进。

这正是当下中国医疗创新叙事里,最有力的注脚。

排版丨乔雨林

制图丨医线Insight

-END-