随着国产大模型把token的价格打压到大洋彼岸的1/10甚至1/100,下游AI大模型的应用繁荣是指日可待,现在就在等一个契机,类似于之前的那种“愤怒的小鸟”的移动手机的那种。

本文将着重分析一下金山办公的2026年一季度报,研究一下这个AI下游应用龙头的投资价值。

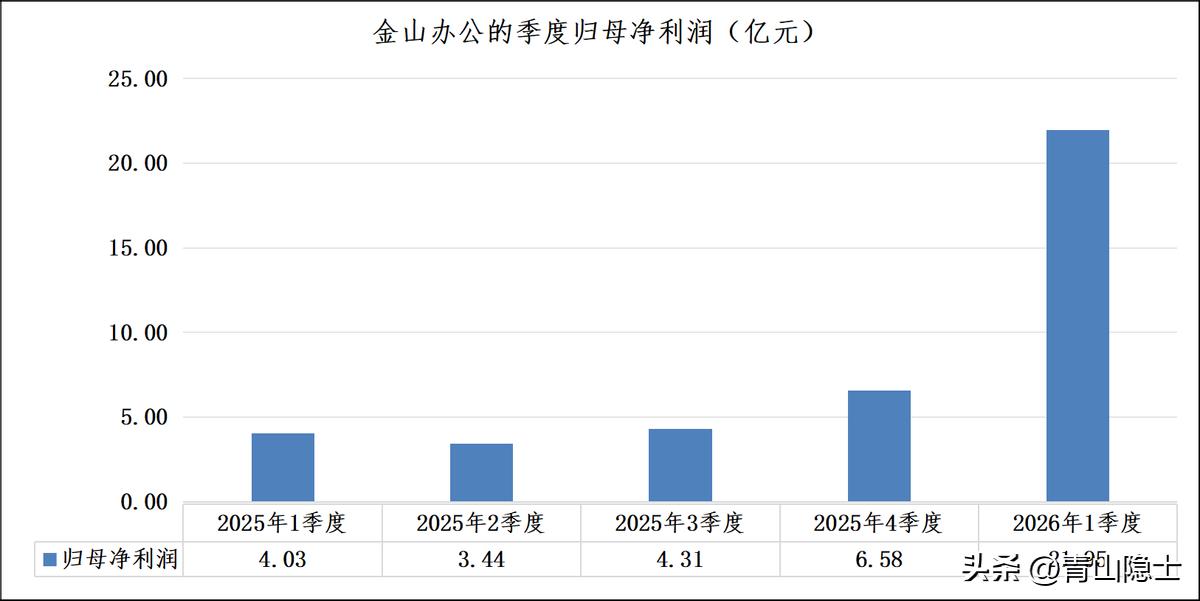

一、金山办公当季净利润表现

2026年一季度,金山办公实现营业收入16.13亿元,同比增长23.95%;实现归母净利润21.95亿元,同比大幅增长444.97%;扣非净利润21.71亿元,同比增幅达456.91%。剔除阶段性投资损益扰动后,经调整归母净利润录得5.80亿元,同比稳步增长32.17%。

其中,WPS个人业务实现营收9.75亿元,同比增长13.80%,WPSAI月活、付费转化率及客单价稳步提升。截至2026年3月末,WPSOffice全球月活设备6.72亿台,同比增长3.97%。其中,PC端月活3.28亿台,同比增长9.08%;移动端月活3.44亿台,同比减少0.47%。

WPS365(企业业务)业务营收2.44亿元,同比高增60.79%。依托AI与协作能力迭代,民营企业、地方国企客户覆盖持续深化,规模化订单增加,成长动能强劲。

WPS软件业务营收3.47亿元,同比增长32.24%。信创采购需求持续释放,政务AI产品有序落地,助力政务数智化转型,驱动该业务收入快速增长。

按照一季度报披露的资料,“本期净利润同比大幅增长,主要系公司部分对外投资基金项目(智谱、傅里叶)产生大额投资收益贡献显著。鉴于基金被投企业估值易受宏观环境、行业周期、企业经营等多重因素影响,不排除未来季度相关投资收益出现较大波动乃至单季亏损的可能,进而对公司整体净利润水平产生影响”,业绩短期弹性具备明显的不确定性。

二、金山办公的投资价值估算

以公司2025年18.36亿元的归母净利润为基数,参考2026年一季度经调整归母净利润32.17%的同比内生增速,假设2026年全年主业维持该增长中枢,测算得出公司2026年经调整归母净利润约为24.27亿元,增长动能核心来自AI功能迭代带动的用户付费转化与客单价提升。

在此基础上,纳入公司AI赛道产业投资的价值重估收益。不同于一次性股权处置损益,公司通过产业基金对AI核心标的的战略持股,以权益法核算持续享有标的市值成长带来的收益弹性,结合标的资本化进程与AI行业景气度,预计2026年全年可确认投资收益约16.15亿元,经测算2026年公司全年归母净利润合计约为40.42亿元。

采用成长股通用的PEG估值法,在PEG=1的中性定价假设下,对应公司主业32.17%的内生增速,可给予32.17倍的市盈率估值。基于上述净利润与估值倍数测算,公司对应合理总市值约为1300亿元;截至当前,公司二级市场总市值仅为1150亿元,相较测算的合理估值水平存在10%-15%的折价,具备明确的估值修复空间。

三、小结

最后谈谈我的核心看法:金山办公未来最大的估值想象力,在于养龙虾这类通用智能体工具的落地普及。本质上这类产品属于强工具属性应用,而金山办公入局具备与生俱来的天然优势,无需重新搭建流量入口,只需在WPS现有生态内内嵌对应功能,便可一键触达数亿存量用户。

从产业逻辑来看,WPS在办公赛道的定位,类比谷歌在全球搜索赛道的底层入口价值。谷歌搜索早已全面进化为AI搜索,而WPS办公生态也必然走向全面AI化,完成从传统办公工具向AI办公超级入口的蜕变。在此背景下,公司不仅不存在被替代的风险,行业壁垒与用户粘性反而会持续加固。

更关键的是,未来行业商业模式有望迭代升级,从传统会员订阅转向Token按量计费模式,打开全新增收空间。站在这个维度来看,给予金山办公60倍市盈率、看向2000亿市值的估值定价,并不算高估,完全契合其赛道地位、入口优势与长期商业化想象空间。